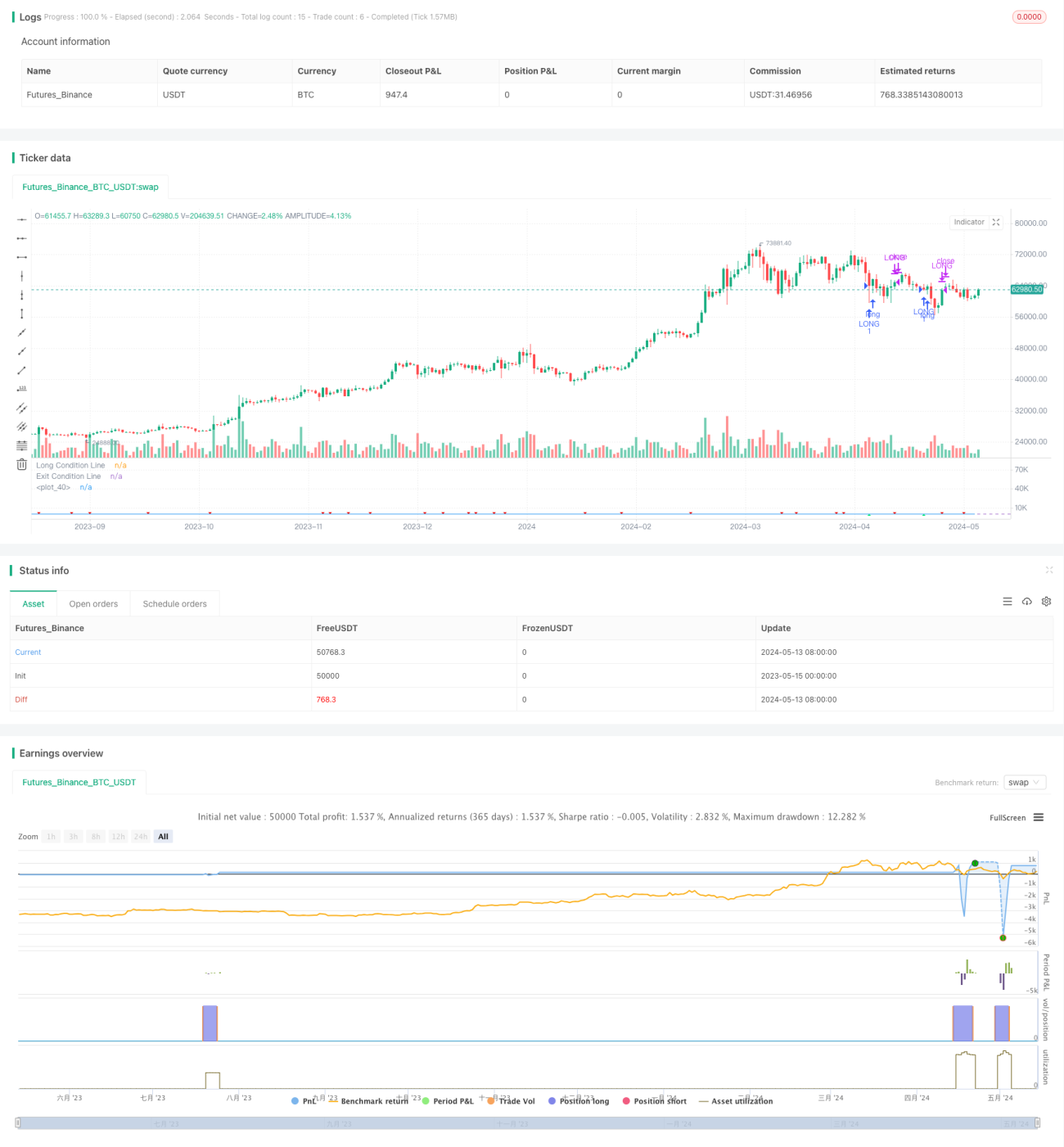

Chiến lược giao dịch định lượng chỉ số sức mạnh tương đối ba tầng

Tổng quan

Chiến lược này chủ yếu sử dụng Chỉ số Sức mạnh Tương đối (RSI) để đánh giá tình trạng quá mua/quá bán của thị trường, kết hợp với điều kiện giá nằm trên đường trung bình động đơn giản 200 ngày (SMA) làm bộ lọc xu hướng, từ đó quyết định có tham gia giao dịch hay không. Chiến lược sử dụng ba chỉ số RSI để cùng xây dựng điều kiện mở vị thế, chỉ khi RSI ngắn hạn nhỏ hơn 35 và có xu hướng giảm trong ba chu kỳ liên tiếp, đồng thời RSI của chu kỳ thứ ba nhỏ hơn 60, và giá đóng cửa hiện tại nằm trên SMA 200 ngày thì mới mua lên. Điều kiện đóng vị thế là RSI cắt lên trên 50.

Nguyên lý chiến lược

- Tính toán chỉ số RSI trong chu kỳ xác định

- Đánh giá xem có thỏa mãn các điều kiện mở vị thế sau đây hay không:

- RSI hiện tại nhỏ hơn 35

- RSI hiện tại nhỏ hơn RSI chu kỳ trước, RSI chu kỳ trước nhỏ hơn RSI hai chu kỳ trước, RSI hai chu kỳ trước nhỏ hơn RSI ba chu kỳ trước

- RSI ba chu kỳ trước nhỏ hơn 60

- Giá đóng cửa hiện tại lớn hơn SMA 200 ngày

- Nếu đồng thời thỏa mãn bốn điều kiện trên, thì mở vị thế mua

- Trong quá trình nắm giữ, nếu RSI cắt lên trên 50, thì đóng vị thế

- Lặp lại các bước 2-4, tiến hành giao dịch tiếp theo

Lợi thế của chiến lược

- Sử dụng RSI để đánh giá quá mua/quá bán, mở vị thế tại vùng quá bán, có thể nắm bắt cơ hội đảo chiều thị trường

- Sử dụng ba RSI cùng xây dựng tín hiệu mở vị thế, giảm xác suất tín hiệu giả, tăng độ tin cậy của tín hiệu

- Thêm điều kiện giá nằm trên đường trung bình động 200 ngày làm điều kiện xu hướng, tránh giao dịch trong xu hướng giảm

- Điều kiện đóng vị thế đơn giản rõ ràng, có thể kịp thời hiện thực hóa lợi nhuận

- Logic chiến lược rõ ràng, dễ hiểu và dễ thực hiện

Rủi ro của chiến lược

- Chỉ số RSI có độ trễ tín hiệu, có thể bỏ lỡ thời điểm mở vị thế tốt nhất

- Điều kiện mở vị thế tương đối nghiêm ngặt, tần suất giao dịch thấp, có thể bỏ lỡ một phần biến động thị trường

- Có thể hoạt động kém trong thị trường dao động, dẫn đến việc mở và đóng vị thế thường xuyên

- Chiến lược chỉ có thể nắm bắt được xu hướng tăng một chiều, không thể nắm bắt được xu hướng giảm sau khi đảo chiều xu hướng

Hướng tối ưu hóa chiến lược

- Có thể xem xét thêm lệnh dừng lỗ di động hoặc dừng lỗ cố định để kiểm soát rủi ro từng giao dịch

- Nghiên cứu sự kết hợp giữa RSI và các chỉ báo phụ trợ khác, nâng cao độ tin cậy và kịp thời của tín hiệu mở và đóng vị thế

- Tối ưu hóa điều kiện mở vị thế, vừa đảm bảo độ tin cậy của tín hiệu vừa tăng tần suất giao dịch

- Đưa vào quản lý vị thế, điều chỉnh linh hoạt quy mô vị thế dựa trên cường độ xu hướng và mức độ biến động của thị trường

- Xem xét kết hợp ngắn hạn và trung hạn, phát triển các phiên bản chiến lược phù hợp với các trạng thái thị trường khác nhau

Tổng kết

Chiến lược này sử dụng ba RSI để xây dựng điều kiện mở vị thế, kết hợp với giá nằm trên đường trung bình động dài hạn làm bộ lọc xu hướng, nhằm nắm bắt các đợt đảo chiều quá bán. Logic chiến lược đơn giản rõ ràng, dễ thực hiện và tối ưu hóa. Tuy nhiên, chiến lược cũng có những rủi ro và hạn chế như độ trễ tín hiệu, tần suất giao dịch thấp, chỉ có thể nắm bắt xu hướng một chiều, cần liên tục điều chỉnh và cải thiện trong ứng dụng thực tế. Bằng cách đưa vào cắt lỗ/chốt lời, quản lý vị thế, kết hợp các chỉ báo khác, có thể nâng cao hơn nữa tính ổn định và lợi nhuận của chiến lược.

- 1