Chiến lược RSI phân kỳ kép

Tổng quan

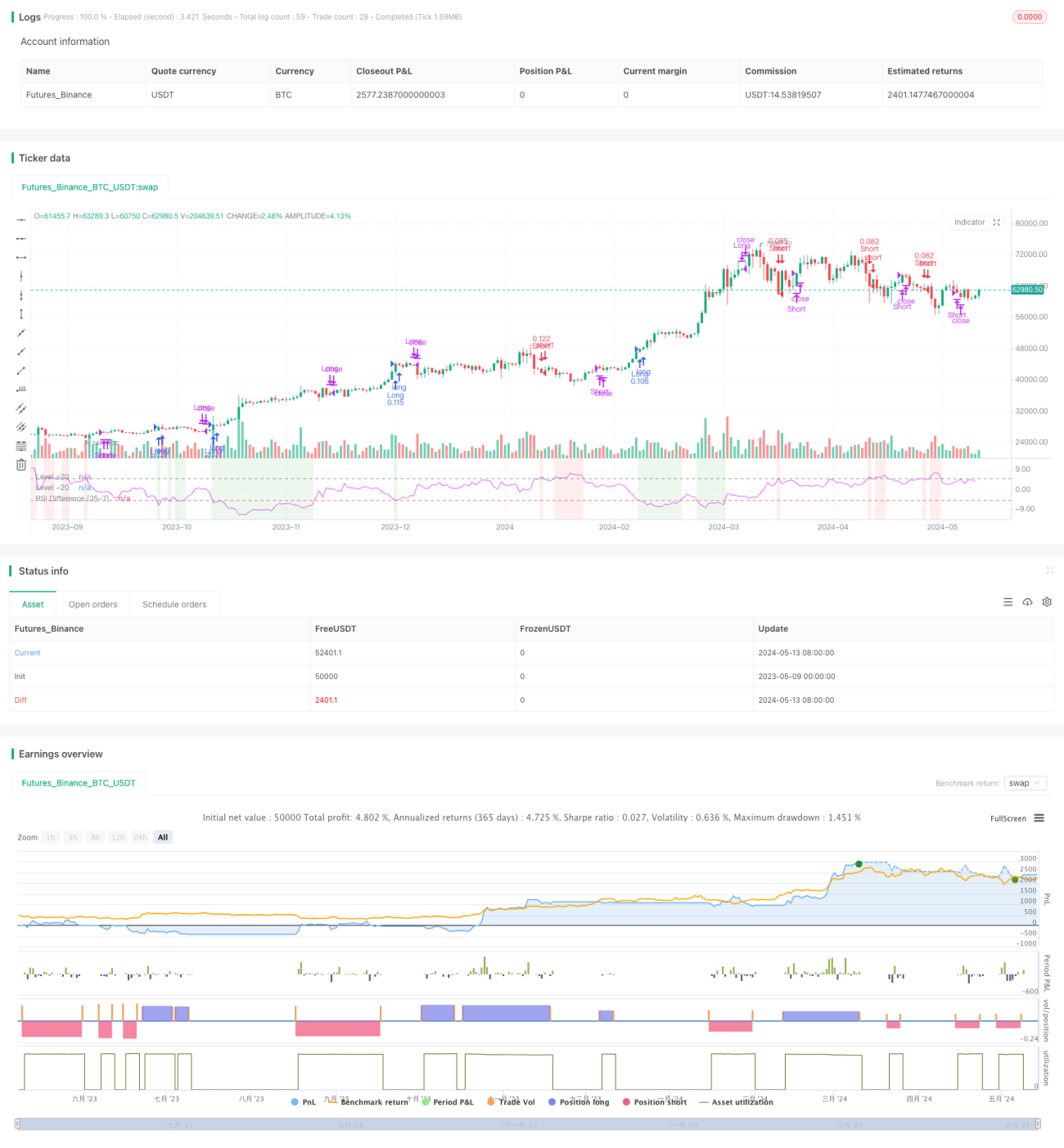

Chiến lược chênh lệch kép RSI là một chiến lược sử dụng chênh lệch giữa hai chỉ số sức mạnh tương đối (RSI) với các chu kỳ khác nhau để đưa ra quyết định giao dịch. Khác với chiến lược RSI đơn truyền thống, chiến lược này cung cấp một phương pháp phân tích động thái thị trường tinh tế hơn bằng cách phân tích chênh lệch giữa RSI ngắn hạn và RSI dài hạn. Phương pháp này giúp nhà giao dịch nắm bắt chính xác hơn các điều kiện thị trường quá mua và quá bán, từ đó đưa ra các quyết định giao dịch chính xác hơn.

Nguyên lý chiến lược

Cốt lõi của chiến lược này là tính toán hai chỉ số RSI với các chu kỳ khác nhau và phân tích chênh lệch giữa chúng. Cụ thể, chiến lược sử dụng một RSI ngắn hạn (mặc định là 21 ngày) và một RSI dài hạn (mặc định là 42 ngày). Bằng cách tính chênh lệch giữa RSI dài hạn và RSI ngắn hạn, chúng ta có được một chỉ báo chênh lệch RSI. Khi chỉ báo chênh lệch RSI thấp hơn -5, điều đó cho thấy động lượng ngắn hạn đang tăng lên, lúc này có thể xem xét mua lên; khi chỉ báo chênh lệch RSI cao hơn +5, điều đó cho thấy động lượng ngắn hạn đang suy yếu, lúc này có thể xem xét bán khống.

Ưu điểm của chiến lược

Ưu điểm của chiến lược chênh lệch kép RSI nằm ở việc nó cung cấp một phương pháp phân tích thị trường tinh tế hơn. Bằng cách phân tích chênh lệch giữa các RSI với chu kỳ khác nhau, chiến lược này có thể nắm bắt chính xác hơn sự thay đổi động lượng của thị trường, từ đó cung cấp các tín hiệu giao dịch đáng tin cậy hơn cho nhà giao dịch. Ngoài ra, chiến lược này còn đưa vào các thiết lập về số ngày nắm giữ và cắt lỗ/chốt lời, giúp nhà giao dịch kiểm soát rủi ro một cách linh hoạt hơn.

Rủi ro của chiến lược

Mặc dù chiến lược chênh lệch kép RSI có nhiều ưu điểm, nhưng nó vẫn tồn tại một số rủi ro tiềm ẩn. Đầu tiên, chiến lược này phụ thuộc vào việc hiểu đúng chỉ báo chênh lệch RSI; nếu nhà giao dịch có hiểu lệch về chỉ báo, có thể dẫn đến các quyết định giao dịch sai lầm. Thứ hai, trong môi trường thị trường biến động mạnh, chiến lược này có thể tạo ra nhiều tín hiệu giả, dẫn đến giao dịch thường xuyên và chi phí giao dịch cao. Để giảm thiểu những rủi ro này, nhà giao dịch có thể cân nhắc kết hợp các chỉ báo kỹ thuật khác hoặc phân tích cơ bản để xác nhận tín hiệu giao dịch của chiến lược chênh lệch kép RSI.

Hướng tối ưu hóa chiến lược

Để nâng cao hơn nữa hiệu suất của chiến lược chênh lệch kép RSI, chúng ta có thể xem xét tối ưu hóa chiến lược từ các khía cạnh sau:

-

Tối ưu hóa tham số: Bằng cách tối ưu hóa các tham số như chu kỳ RSI, ngưỡng chênh lệch RSI, số ngày nắm giữ, chúng ta có thể tìm ra tổ hợp tham số phù hợp nhất với môi trường thị trường hiện tại, từ đó nâng cao khả năng sinh lời và độ ổn định của chiến lược.

-

Lọc tín hiệu: Đưa vào các chỉ báo kỹ thuật khác hoặc chỉ báo tâm lý thị trường để xác nhận lại tín hiệu giao dịch của chiến lược chênh lệch kép RSI, nhằm giảm thiểu sự xuất hiện của tín hiệu giả.

-

Kiểm soát rủi ro: Tối ưu hóa thiết lập cắt lỗ/chốt lời, hoặc đưa vào cơ chế kiểm soát rủi ro động, điều chỉnh quy mô vị thế động theo sự thay đổi của độ biến động thị trường, để kiểm soát rủi ro của chiến lược tốt hơn.

-

Thích ứng đa thị trường: Mở rộng chiến lược chênh lệch kép RSI sang các thị trường tài chính khác như ngoại hối, hàng hóa, trái phiếu, v.v., để xác minh tính phổ quát và độ vững chắc của chiến lược.

Tổng kết

Chiến lược chênh lệch kép RSI là một chiến lược giao dịch động lượng dựa trên chỉ số sức mạnh tương đối, cung cấp cho nhà giao dịch một phương pháp phân tích thị trường tinh tế hơn thông qua việc phân tích chênh lệch giữa các RSI với chu kỳ khác nhau. Mặc dù chiến lược này tồn tại một số rủi ro tiềm ẩn, nhưng thông qua việc tối ưu hóa và cải tiến thích hợp, chúng ta có thể nâng cao hơn nữa hiệu suất của chiến lược, biến nó thành một công cụ giao dịch đáng tin cậy và hiệu quả hơn.

/*backtest

start: 2023-05-09 00:00:00

end: 2024-05-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PresentTrading

// This strategy stands out by using two distinct RSI lengths, analyzing the differential between these to make precise trading decisions. - 1