Chiến lược giao dịch dựa trên Fibonacci Retracement và Gia tăng Khối lượng

Tổng quan

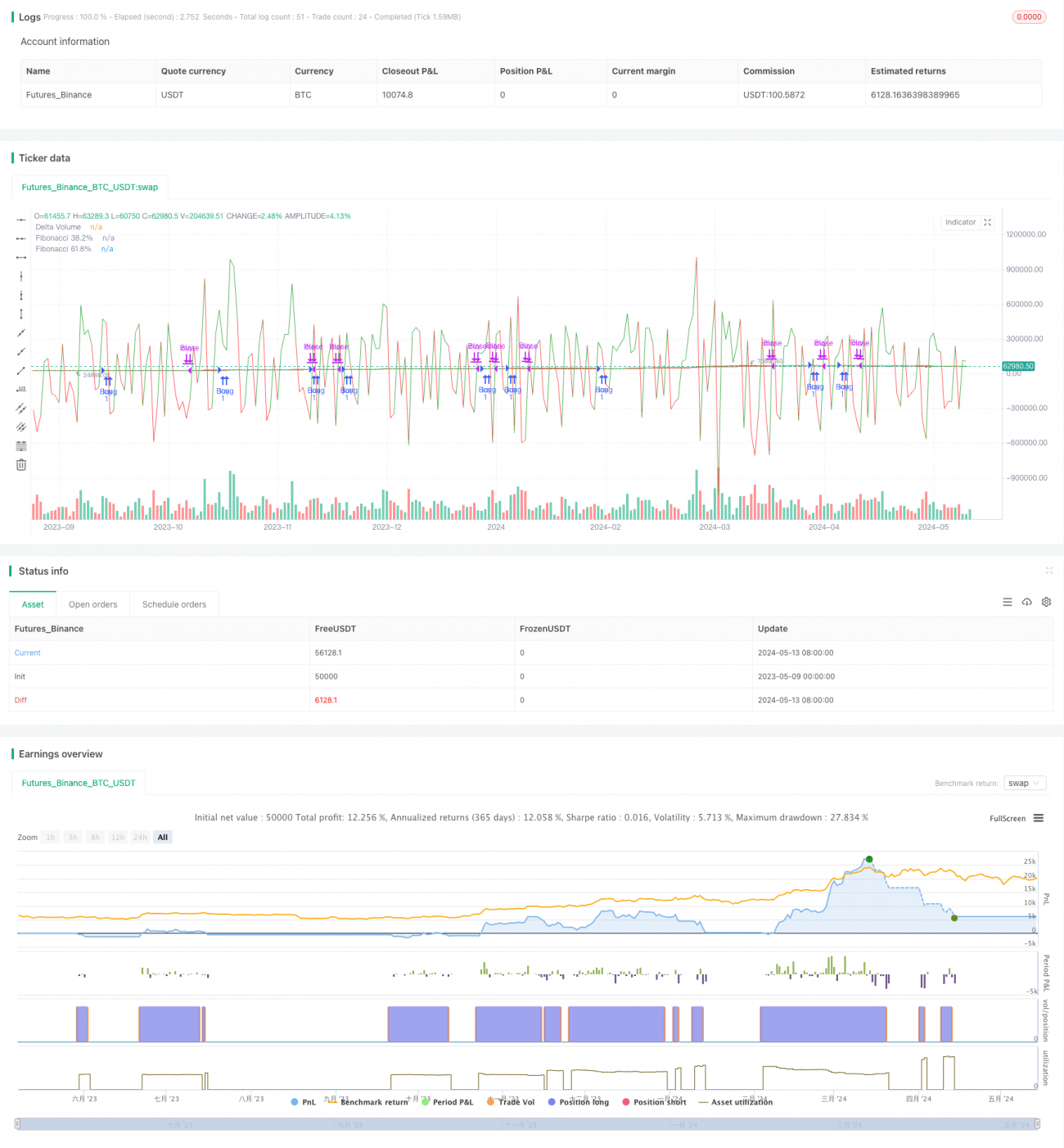

Chiến lược này là một chiến lược giao dịch dựa trên Delta Volume (khối lượng chênh lệch) và Fibonacci Retracement. Nó đánh giá xu hướng thị trường bằng cách so sánh khối lượng mua và khối lượng bán trong một khoảng thời gian, đồng thời sử dụng các đường Fibonacci Retracement để xác định điểm vào và ra. Khi khối lượng mua vượt quá khối lượng bán và giá phá vỡ đường Fibonacci 61,8%, vào lệnh mua; khi khối lượng bán vượt quá khối lượng mua và giá phá vỡ dưới đường Fibonacci 38,2%, đóng vị thế.

Nguyên lý chiến lược

- Tính toán khối lượng mua và khối lượng bán trong khoảng thời gian xác định và lưu trữ trong mảng.

- Tính Delta Volume (khối lượng chênh lệch), là khối lượng mua trừ khối lượng bán.

- Tính giá cao nhất và giá thấp nhất trong khoảng thời gian xác định, sau đó tính toán các đường Fibonacci Retracement 38,2% và 61,8% dựa trên chúng.

- Khi Delta Volume lớn hơn 0 (khối lượng mua lớn hơn khối lượng bán) và giá đóng cửa cao hơn đường Fibonacci 61,8%, mở vị thế mua.

- Khi Delta Volume nhỏ hơn 0 (khối lượng bán lớn hơn khối lượng mua) và giá đóng cửa thấp hơn đường Fibonacci 38,2%, đóng vị thế.

Ưu điểm của chiến lược

- Kết hợp hai chiều khối lượng và giá, có thể đánh giá xu hướng thị trường một cách toàn diện hơn.

- Sử dụng các đường Fibonacci Retracement làm điểm vào và ra, có hỗ trợ kỹ thuật rõ ràng.

- Chỉ báo Delta Volume có thể phản ánh mối quan hệ cung cầu trên thị trường, là một chỉ báo dẫn đầu.

- Các tham số có thể điều chỉnh, phù hợp với các thị trường và sản phẩm giao dịch khác nhau.

Rủi ro của chiến lược

- Trong thị trường dao động (sideways), việc vào và ra thường xuyên có thể dẫn đến chi phí giao dịch cao.

- Nếu thị trường biến động mạnh, giá có thể nhanh chóng phá vỡ đường Fibonacci Retracement, dẫn đến bỏ lỡ điểm vào/ra tối ưu.

- Chiến lược này phụ thuộc vào dữ liệu lịch sử để tính toán, đối với các sản phẩm giao dịch mới niêm yết hoặc thiếu dữ liệu, có thể ảnh hưởng đến hiệu quả của chiến lược.

Hướng tối ưu hóa chiến lược

- Có thể cân nhắc đưa vào các chỉ báo kỹ thuật khác như đường trung bình động, RSI… để xác nhận xu hướng và điểm vào/ra.

- Đối với các thị trường và sản phẩm giao dịch khác nhau, có thể tối ưu hóa chu kỳ tính toán và tham số của Delta Volume và Fibonacci Retracement.

- Sau khi vào lệnh, có thể đặt stop loss di động hoặc take profit để kiểm soát rủi ro và chốt lời.

- Có thể kết hợp với các chỉ báo tâm lý thị trường như Fear & Greed Index để điều chỉnh chiến lược một cách linh hoạt.

Tổng kết

Chiến lược này kết hợp Delta Volume và các đường Fibonacci Retracement, vào lệnh ở giai đoạn đầu hình thành xu hướng và thoát lệnh khi xu hướng có khả năng đảo chiều, nhằm nắm bắt xu hướng chính của thị trường. Tuy nhiên, trong thị trường dao động (sideways) chiến lược có thể đối mặt với rủi ro giao dịch thường xuyên, do đó cần tối ưu hóa bằng cách kết hợp các chỉ báo khác và các biện pháp quản lý rủi ro. Nhìn chung, chiến lược có tư duy rõ ràng, logic chặt chẽ, có thể được sử dụng làm chiến lược cơ bản để phát triển và ứng dụng thêm.

- 1