Chiến lược giao dịch theo xu hướng với Dải Bollinger và ATR

Tổng quan

Chiến lược này dựa trên các chỉ báo Bollinger Bands và ATR, sử dụng Bollinger Bands để nắm bắt phạm vi biến động giá, tận dụng sự phá vỡ giá qua dải trên/dưới của Bollinger Bands làm tín hiệu mở vị thế, đồng thời sử dụng ATR làm mức dừng lỗ động, và cuối cùng dùng sự phá vỡ giá qua đường trung bình động đơn giản làm tín hiệu đóng vị thế. Chiến lược này cố gắng bắt kịp xu hướng thị trường, mở vị thế theo hướng xu hướng và đóng vị thế kịp thời khi xu hướng đảo chiều.

Nguyên lý chiến lược

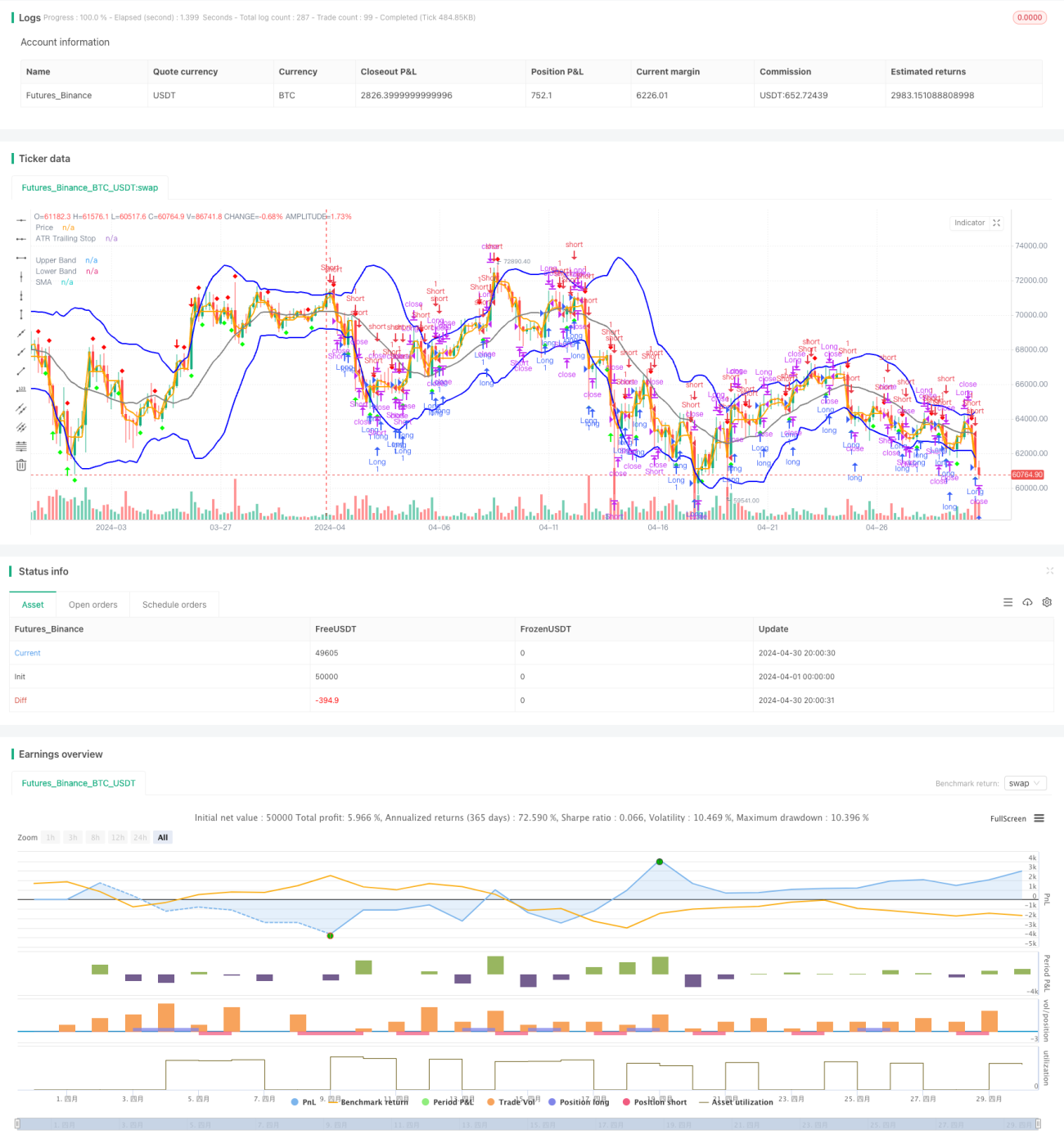

- Tính Bollinger Bands: Sử dụng giá đóng cửa để tính đường trung bình động đơn giản (SMA) làm đường giữa của Bollinger Bands, và tính dải trên/dưới dựa trên độ biến động (độ lệch chuẩn).

- Tính ATR: Sử dụng giá trị trung bình động của True Range (TR) để tính ATR, làm cơ sở cho mức dừng lỗ động.

- Tạo tín hiệu giao dịch: Khi giá phá vỡ xuống dưới dải dưới của Bollinger Bands, phát tín hiệu mua (long); khi giá phá vỡ lên trên dải trên, phát tín hiệu bán (short); khi giá phá vỡ lên trên mức dừng lỗ động ATR, phát tín hiệu mua; khi giá phá vỡ xuống dưới mức dừng lỗ động ATR, phát tín hiệu bán.

- Đóng vị thế: Khi đang ở vị thế mua, nếu giá phá vỡ lên trên đường trung bình động đơn giản thì đóng vị thế mua; khi đang ở vị thế bán, nếu giá phá vỡ xuống dưới đường trung bình động đơn giản thì đóng vị thế bán.

Ưu điểm của chiến lược

- Bắt kịp xu hướng: Thông qua Bollinger Bands và mức dừng lỗ động ATR, chiến lược bắt kịp các xu hướng thị trường, thích ứng với các điều kiện thị trường khác nhau.

- Cắt lỗ kịp thời: Sử dụng ATR làm mức dừng lỗ động, có thể điều chỉnh vị trí dừng lỗ linh hoạt theo biến động thị trường, kiểm soát rủi ro.

- Đơn giản dễ sử dụng: Logic chiến lược rõ ràng, ít tham số, dễ hiểu và ứng dụng.

Rủi ro của chiến lược

- Nhạy cảm với tham số: Việc lựa chọn tham số cho Bollinger Bands và ATR ảnh hưởng đến hiệu suất chiến lược, cần tối ưu hóa theo từng thị trường và sản phẩm khác nhau.

- Thị trường đi ngang: Trong môi trường thị trường đi ngang (sideways), các tín hiệu giao dịch thường xuyên có thể dẫn đến số lần giao dịch quá nhiều và chi phí cao.

- Đảo chiều xu hướng: Khi xu hướng đảo chiều, chiến lược có thể tạo ra mức sụt giảm (drawdown) lớn.

Hướng tối ưu hóa chiến lược

- Tối ưu tham số: Tối ưu hóa tham số của Bollinger Bands và ATR để tìm ra bộ tham số tốt nhất phù hợp với từng thị trường và sản phẩm.

- Bộ lọc: Thêm các chỉ báo kỹ thuật khác hoặc mô hình hành vi giá làm bộ lọc để giảm sai sót và nâng cao chất lượng tín hiệu.

- Quản lý vị thế: Điều chỉnh động quy mô vị thế dựa trên biến động thị trường hoặc rủi ro tài khoản, nâng cao hiệu quả sử dụng vốn và tỷ lệ lợi nhuận trên rủi ro.

Tổng kết

Chiến lược giao dịch theo xu hướng kết hợp Bollinger Bands và ATR bắt kịp các xu hướng thị trường thông qua chỉ báo Bollinger Bands và ATR, có ưu điểm là bắt kịp xu hướng, cắt lỗ kịp thời và đơn giản dễ sử dụng. Tuy nhiên, cũng tồn tại các rủi ro như nhạy cảm với tham số, thị trường đi ngang và đảo chiều xu hướng. Có thể tối ưu hóa hiệu suất chiến lược thông qua điều chỉnh tham số, thêm bộ lọc và quản lý vị thế.

- 1