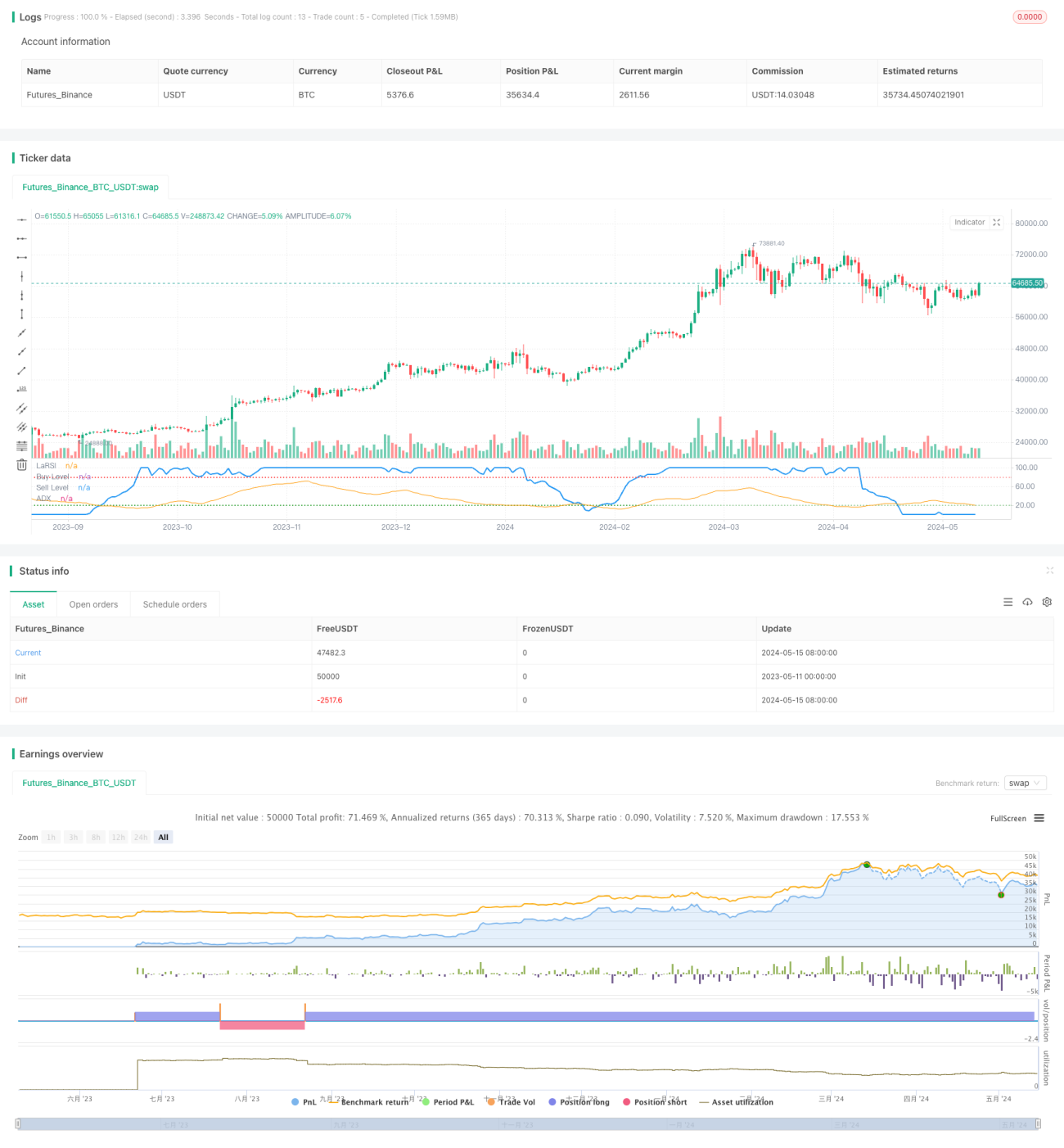

Chiến lược tín hiệu giao dịch lọc RSI và ADX của Laguerre

Tổng quan

Chiến lược này sử dụng chỉ số Laguerre RSI để tạo ra tín hiệu mua và bán và kết hợp với chỉ số ADX để lọc tín hiệu. Chiến lược sẽ tạo ra tín hiệu mua và bán khi Laguerre RSI vượt quá mức mua dự kiến và ADX cao hơn ngưỡng đặt. Phương pháp kết hợp các chỉ số nhanh và chậm này có thể nắm bắt cơ hội giao dịch kịp thời khi xu hướng đủ mạnh, đồng thời tránh giao dịch khi xu hướng không rõ ràng.

Nguyên tắc chiến lược

Laguerre RSI là một chỉ số động lực được sử dụng để đo tốc độ và cường độ của sự thay đổi giá. Nó dựa trên bộ lọc Laguerre, phản ứng của RSI đối với sự thay đổi giá nhạy cảm hơn so với RSI truyền thống. Chiến lược tạo ra tín hiệu tương ứng bằng cách so sánh RSI Laguerre với mức mua bán dự kiến.

Chỉ số ADX đo lường cường độ của xu hướng giá, số lượng lớn hơn cho thấy xu hướng mạnh hơn. Chiến lược này được thực hiện bằng cách thiết lập ngưỡng ADX, mở vị trí khi xu hướng đạt đến mức độ mạnh, và chờ đợi khi xu hướng không rõ ràng. Điều này giúp tăng độ tin cậy của tín hiệu và tránh giao dịch thường xuyên.

Chiến lược sử dụng giao thoa của Laguerre RSI để kích hoạt tín hiệu mua và bán, mở nhiều vị trí khi chỉ số trên đi qua mức mua và mở vị trí trống khi đi qua mức bán. Đồng thời, ADX cần cao hơn ngưỡng dự kiến để xác nhận cường độ của xu hướng.

Lợi thế chiến lược

- Laguerre RSI nhạy cảm với sự thay đổi giá và có thể tạo ra tín hiệu giao dịch kịp thời.

- Bộ lọc ADX đảm bảo giao dịch khi xu hướng rõ ràng, tăng độ tin cậy của tín hiệu.

- Các tham số có thể điều chỉnh, người dùng có thể đặt mức mua và bán và ADX theo sở thích của mình.

- Mã của nó đơn giản, hiệu quả, dễ hiểu và dễ thực hiện.

- Có thể áp dụng cho nhiều thị trường và khung thời gian, có tính phổ biến tốt.

Rủi ro chiến lược

- Laguerre RSI sẽ tạo ra nhiều tín hiệu giả trong thị trường chấn động, dẫn đến giao dịch thường xuyên.

- ADX hype có thể trì hoãn tín hiệu và bỏ lỡ một số cơ hội giao dịch.

- Mức độ mua bán cố định không thể thích ứng với sự thay đổi động lực của thị trường.

- Chiến lược không thiết lập dừng lỗ, đối mặt với rủi ro giao dịch đơn lẻ không thể kiểm soát được.

- Thiếu quản lý vị trí và quản lý tài chính, khó kiểm soát rủi ro tổng thể.

Hướng tối ưu hóa chiến lược

- Việc đưa ra các mức mua bán thích ứng, điều chỉnh động theo mức độ biến động của giá. Điều này giúp thích ứng với các tình trạng thị trường khác nhau và giảm tín hiệu sai.

- Tối ưu hóa bộ lọc ADX, thiết lập ngưỡng động hơn, bắt đầu giao dịch khi xu hướng bắt đầu. Điều này có thể bắt đầu xu hướng sớm hơn, tăng lợi nhuận.

- Tham gia vào các cơ chế dừng lỗ và ngăn chặn, kiểm soát rủi ro giao dịch một lần. Tránh giữ lỗ quá lớn, đồng thời khóa lợi nhuận kịp thời

- Kết hợp với các chỉ số phụ trợ khác như khối lượng giao dịch, tỷ lệ biến động, v.v. để tăng độ tin cậy của tín hiệu.

- Tiếp tục quản lý vị trí và quản lý tài chính, kiểm soát lỗ hổng rủi ro tổng thể. Phân chia số tiền cho mỗi giao dịch theo xu hướng thị trường và giá trị tài khoản ròng.

Tóm tắt

Laguerre RSI kết hợp với ADX lọc chiến lược giao dịch, là một phương pháp theo dõi xu hướng. Nó sử dụng chỉ số nhanh để nắm bắt sự thay đổi giá cả, đồng thời thông qua chỉ số chậm để xác nhận sức mạnh của xu hướng.

- 1