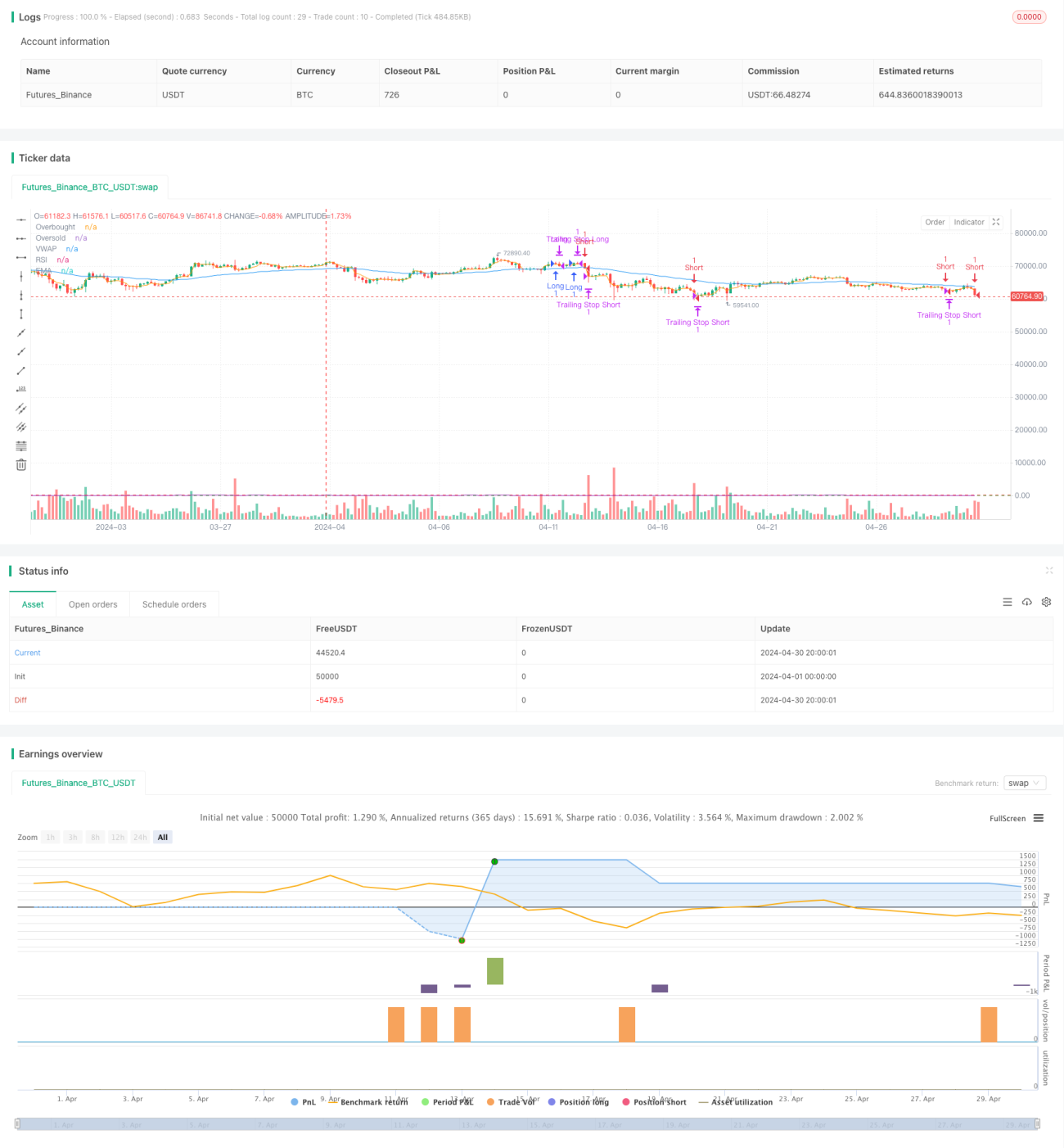

Chiến lược giao dịch động lượng xu hướng động

Tổng quan

Chiến lược này kết hợp nhiều chỉ báo như EMA, MACD, VWAP và RSI, nhằm nắm bắt các cơ hội giao dịch có xác suất cao. Chiến lược sử dụng EMA để xác định hướng xu hướng, MACD để xác định động lượng, VWAP để xác định khối lượng và RSI để xác định tình trạng quá mua/quá bán. Dựa trên sự kết hợp của các chỉ báo này, chiến lược tạo ra tín hiệu mua và bán, đồng thời sử dụng lệnh dừng lỗ di động để bảo vệ lợi nhuận.

Nguyên lý chiến lược

- Sử dụng EMA để xác định hướng xu hướng: khi giá nằm trên EMA, được coi là xu hướng tăng; khi giá nằm dưới EMA, được coi là xu hướng giảm.

- Sử dụng MACD để xác định động lượng: khi đường nhanh MACD cắt lên trên đường chậm, động lượng được coi là mạnh lên; khi đường nhanh cắt xuống dưới đường chậm, động lượng yếu đi.

- Sử dụng VWAP để xác định khối lượng: khi giá nằm trên VWAP, lệnh mua mạnh hơn lệnh bán; khi giá nằm dưới VWAP, lệnh bán mạnh hơn lệnh mua.

- Sử dụng RSI để xác định tình trạng quá mua/quá bán: khi RSI trên 70 được coi là quá mua, dưới 30 được coi là quá bán.

- Khi giá nằm trên EMA, đường nhanh MACD cắt lên trên đường chậm, giá nằm trên VWAP và RSI dưới mức quá mua, tín hiệu mua được phát ra.

- Khi giá nằm dưới EMA, đường nhanh MACD cắt xuống dưới đường chậm, giá nằm dưới VWAP và RSI trên mức quá bán, tín hiệu bán được phát ra.

- Tính toán quy mô vị thế dựa trên vốn tài khoản và tỷ lệ rủi ro.

- Sử dụng lệnh dừng lỗ di động để bảo vệ lợi nhuận: giá dừng lỗ thay đổi theo biến động giá.

Ưu điểm chiến lược

- Sử dụng kết hợp nhiều chỉ báo giúp đánh giá toàn diện hơn trạng thái thị trường, nâng cao độ chính xác của tín hiệu giao dịch.

- Sử dụng lệnh dừng lỗ di động có thể bảo vệ lợi nhuận khi xu hướng tiếp diễn, giảm thiểu sự sụt giảm.

- Tính toán quy mô vị thế dựa trên vốn tài khoản và tỷ lệ rủi ro giúp kiểm soát rủi ro cho mỗi giao dịch.

- Các tham số có thể được điều chỉnh theo sở thích của người dùng, tăng tính linh hoạt của chiến lược.

Rủi ro chiến lược

- Trong thị trường dao động (sideway), tín hiệu giao dịch thường xuyên có thể dẫn đến giao dịch quá mức và tổn thất phí giao dịch.

- Khi xu hướng đảo chiều, lệnh dừng lỗ di động có thể không kịp cắt lỗ, dẫn đến sụt giảm lớn.

- Việc lựa chọn tham số cần được tối ưu hóa theo từng thị trường và sản phẩm khác nhau; tham số không phù hợp có thể khiến chiến lược hoạt động kém hiệu quả.

Hướng tối ưu hóa chiến lược

- Có thể xem xét thêm các bộ lọc như khối lượng giao dịch, độ biến động, v.v. để nâng cao hơn nữa độ chính xác của tín hiệu.

- Có thể sử dụng các phương pháp dừng lỗ linh hoạt hơn, chẳng hạn như dừng lỗ ATR, để thích ứng tốt hơn với các điều kiện thị trường khác nhau.

- Có thể tối ưu hóa tham số bằng các phương pháp như thuật toán di truyền để tìm ra bộ tham số tối ưu.

- Có thể thêm các chiến lược quản lý vị thế và quản lý vốn để kiểm soát rủi ro và nâng cao lợi nhuận tốt hơn.

Tổng kết

Chiến lược này kết hợp nhiều chỉ báo để đánh giá trạng thái thị trường, tạo ra tín hiệu giao dịch, đồng thời sử dụng lệnh dừng lỗ di động để bảo vệ lợi nhuận. Các tham số của chiến lược có thể được điều chỉnh theo sở thích của người dùng, tăng tính linh hoạt. Tuy nhiên, chiến lược có thể hoạt động kém trong thị trường dao động và đối mặt với sụt giảm lớn khi xu hướng đảo chiều, do đó cần được tối ưu hóa và cải thiện theo từng thị trường và sản phẩm cụ thể. Trong tương lai, có thể xem xét thêm các bộ lọc bổ sung, phương pháp dừng lỗ linh hoạt, tối ưu hóa tham số và quản lý vị thế để nâng cao độ ổn định và khả năng sinh lời của chiến lược.

- 1