Chiến lược giao dịch dựa trên chỉ số sức mạnh tương đối RSI và đường trung bình động SMA với độ lệch chuẩn biến động DEV

Tổng quan

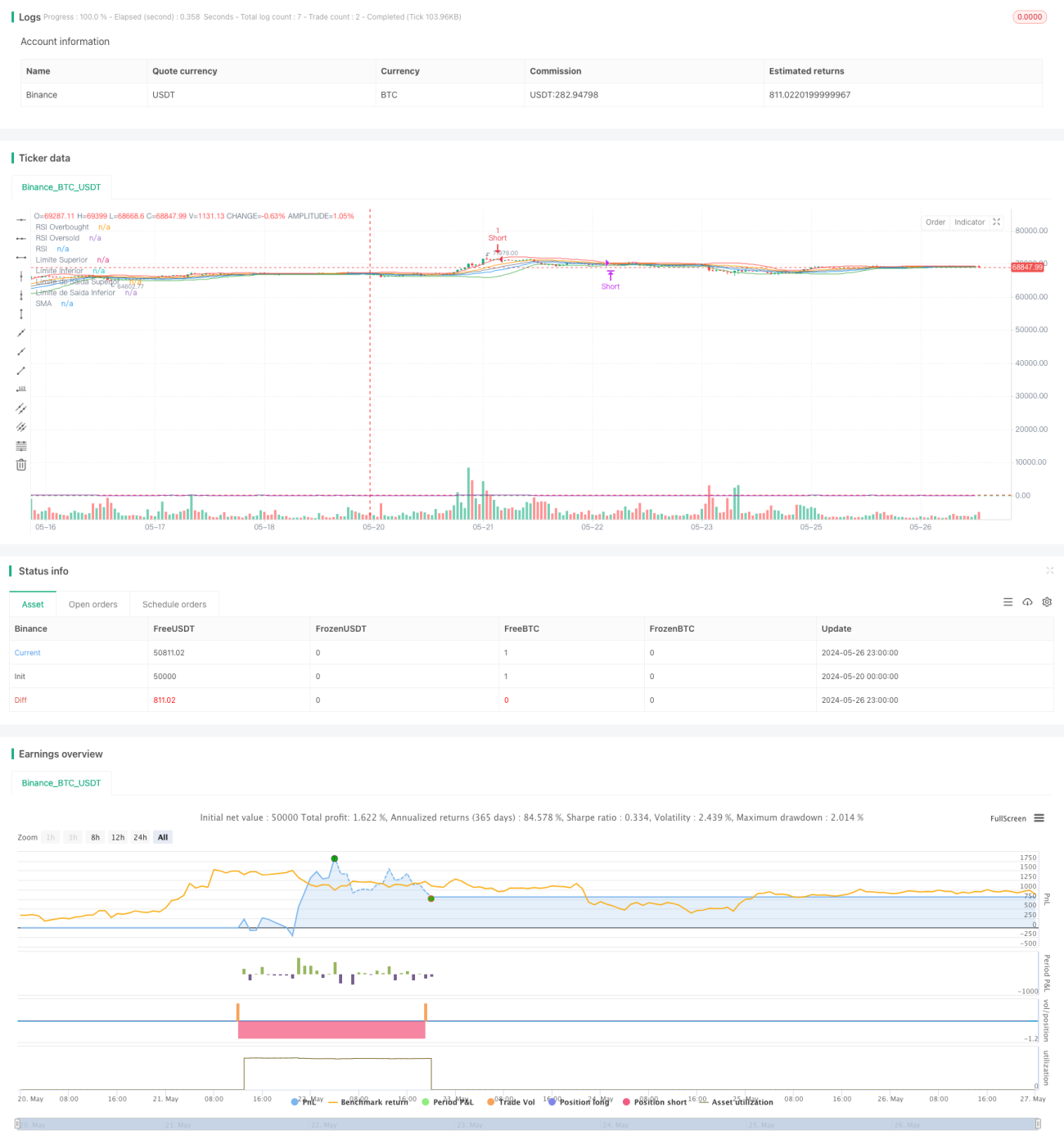

Chiến lược Pine Script này dựa trên chỉ số sức mạnh tương đối RSI và độ lệch chuẩn DEV của biến động giá, so sánh giá với các dải trên và dưới để xác định điểm vào lệnh, đồng thời sử dụng RSI làm bộ lọc hỗ trợ. Khi giá chạm dải trên/dưới và RSI đạt vùng quá mua/quá bán, tín hiệu mở lệnh được phát sinh; khi giá đảo chiều phá vỡ dải thoát lệnh hoặc RSI đảo chiều đạt vùng quá mua/quá bán, lệnh được đóng. Chiến lược này có thể điều chỉnh linh hoạt theo biến động thị trường: cắt lỗ kịp thời khi biến động cao, nắm giữ lợi nhuận khi biến động thấp, là một chiến lược giao dịch định lượng có thể thích ứng với các trạng thái thị trường khác nhau.

Nguyên lý chiến lược

- Tính đường trung bình trượt SMA và độ lệch chuẩn DEV của giá trong

lengthchu kỳ qua. - Lấy SMA làm trục giữa,

SMA + thresholdEntry * DEVlàm dải trên,SMA - thresholdEntry * DEVlàm dải dưới, xây dựng kênh biến động. - Đồng thời tính chỉ số RSI của giá đóng cửa trong

rsiLengthchu kỳ qua. - Khi giá phá vỡ lên trên dải dưới và RSI nhỏ hơn ngưỡng quá bán

rsiOversold, tạo tín hiệu mở lệnh mua. - Khi giá phá vỡ xuống dưới dải trên và RSI lớn hơn ngưỡng quá mua

rsiOverbought, tạo tín hiệu mở lệnh bán. - Lấy SMA làm trục giữa,

SMA + thresholdExit * DEVlàm dải trên,SMA - thresholdExit * DEVlàm dải dưới, xây dựng một kênh thoát lệnh hẹp hơn. - Khi đang giữ lệnh mua, nếu giá phá vỡ xuống dưới dải thoát dưới hoặc RSI lớn hơn ngưỡng quá mua, đóng lệnh mua.

- Khi đang giữ lệnh bán, nếu giá phá vỡ lên trên dải thoát trên hoặc RSI nhỏ hơn ngưỡng quá bán, đóng lệnh bán.

Phân tích ưu điểm

- Kết hợp cả hành động giá và chỉ số động lượng để hỗ trợ đánh giá, có thể lọc hiệu quả các tín hiệu giả.

- Điều chỉnh độ rộng kênh linh hoạt thông qua biến động, giúp chiến lược thích ứng với các trạng thái thị trường khác nhau.

- Thiết lập hai bộ kênh, có thể cắt lỗ ngay khi giá đảo chiều giai đoạn đầu, kiểm soát drawdown, đồng thời vẫn có thể nắm giữ lợi nhuận sau khi xu hướng hình thành.

- Logic mã và cài đặt tham số rõ ràng, dễ hiểu và tối ưu.

Phân tích rủi ro

- Khi thị trường vận động theo xu hướng một chiều liên tục, chiến lược này có thể cắt lỗ quá sớm, bỏ lỡ lợi nhuận xu hướng.

- Cài đặt tham số ảnh hưởng rất lớn đến hiệu suất chiến lược; cần tối ưu hóa tham số riêng cho từng sản phẩm và chu kỳ.

- Chiến lược có lợi thế hơn trong thị trường đi ngang, hoạt động trung bình trong thị trường xu hướng. Nếu xu hướng dài hạn đảo chiều đột ngột, chiến lược có thể gây drawdown lớn.

- Nếu biến động của tài sản cơ sở thay đổi mạnh, cài đặt tham số cố định có thể mất hiệu lực.

Hướng tối ưu hóa

- Có thể thử đưa vào các chỉ số nhận diện xu hướng như giao cắt MA ngắn dài, ADX,... để phân biệt thị trường xu hướng và đi ngang, sử dụng các cài đặt tham số khác nhau.

- Cân nhắc sử dụng chỉ số biến động thích ứng hơn như ATR để điều chỉnh động độ rộng kênh biến động.

- Đánh giá xu hướng giá trước khi mở lệnh, phát hiện xem có đang ở xu hướng rõ ràng hay không, tránh giao dịch ngược xu hướng.

- Có thể sử dụng các phương pháp như thuật toán di truyền, tìm kiếm lưới để tối ưu hóa các tổ hợp tham số khác nhau, tìm ra cài đặt tham số tốt nhất.

- Cân nhắc sử dụng các cài đặt tham số riêng cho lệnh mua và lệnh bán để kiểm soát rủi ro.

Tổng kết

Chiến lược này kết hợp kênh biến động và chỉ số sức mạnh tương đối, tham khảo chỉ số RSI khi giá biến động để quyết định mở/đóng lệnh, có thể nắm bắt tốt các xu hướng theo giai đoạn, cắt lỗ và chốt lời kịp thời. Tuy nhiên, hiệu suất chiến lược khá nhạy với cài đặt tham số, cần tối ưu hóa cho từng môi trường thị trường và tài sản cơ sở, đồng thời xem xét đưa vào các chỉ số khác để hỗ trợ đánh giá xu hướng thị trường nhằm phát huy hết ưu điểm của chiến lược. Nhìn chung, chiến lược có tư duy rõ ràng, logic chặt chẽ, là một chiến lược giao dịch định lượng tốt.

- 1