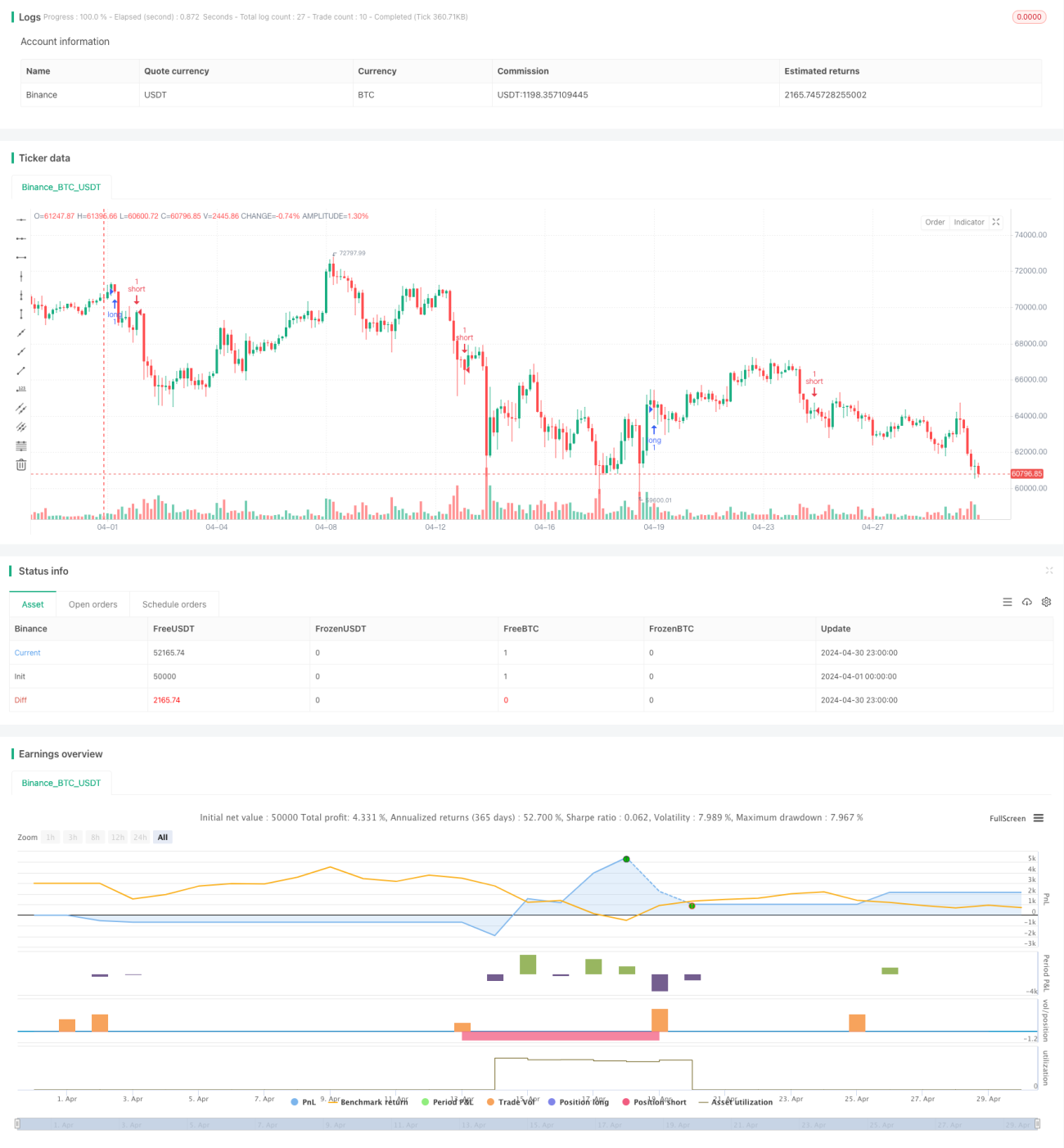

Tổng quan

Chiến lược này sử dụng dữ liệu biểu đồ 15 phút, kết hợp nhiều chỉ báo kỹ thuật như Bollinger Bands (BB), đường trung bình động (MA), chỉ báo phân kỳ hội tụ trung bình động (MACD), chỉ số sức mạnh tương đối (RSI), bộ dao động ngẫu nhiên (STOCH) và giá trung bình theo khối lượng (VWAP) để tạo ra các tín hiệu giao dịch nâng cao. Khi nhiều chỉ báo đồng thời đưa ra tín hiệu mua hoặc bán, chiến lược sẽ mở vị thế mua hoặc bán. Đồng thời, chiến lược cũng thiết lập cắt lỗ và chốt lời để kiểm soát rủi ro và khóa lợi nhuận.

Nguyên lý chiến lược

- Sử dụng dữ liệu biểu đồ 15 phút, lấy giá đóng cửa.

- Tính toán dải trên và dải dưới của Bollinger Bands để đánh giá xem giá có quá mua hay quá bán không.

- Tính toán đường trung bình động nhanh và chậm để xác định hướng xu hướng.

- Tính toán đường MACD và đường tín hiệu của chỉ báo MACD để xác định hướng động lượng.

- Tính toán chỉ báo RSI để đánh giá xem giá có quá mua hay quá bán không.

- Tính toán đường %K và %D của bộ dao động ngẫu nhiên để đánh giá xem giá có quá mua hay quá bán không.

- Tính toán chỉ báo VWAP để đánh giá vị trí của giá so với giá trung bình theo khối lượng.

- Khi đường trung bình động nhanh cắt lên trên đường trung bình động chậm, đường MACD lớn hơn đường tín hiệu, RSI lớn hơn 50, giá đóng cửa lớn hơn VWAP, và đường %K lớn hơn đường %D, tín hiệu mua được tạo ra.

- Khi đường trung bình động nhanh cắt xuống dưới đường trung bình động chậm, đường MACD nhỏ hơn đường tín hiệu, RSI nhỏ hơn 50, giá đóng cửa nhỏ hơn VWAP, và đường %K nhỏ hơn đường %D, tín hiệu bán được tạo ra.

- Khi có tín hiệu mua, mở vị thế mua và thiết lập cắt lỗ cùng chốt lời.

- Khi có tín hiệu bán, mở vị thế bán và thiết lập cắt lỗ cùng chốt lời.

Phân tích ưu điểm

- Kết hợp sử dụng nhiều chỉ báo kỹ thuật, nâng cao độ tin cậy của tín hiệu giao dịch.

- Sử dụng dữ liệu biểu đồ 15 phút, có thể nắm bắt các xu hướng và biến động ngắn hạn.

- Thiết lập cắt lỗ và chốt lời, kiểm soát rủi ro và khóa lợi nhuận hiệu quả.

- Logic chiến lược rõ ràng, dễ hiểu và dễ triển khai.

Phân tích rủi ro

- Trong thị trường dao động, các tín hiệu giao dịch thường xuyên có thể dẫn đến giao dịch quá mức và tổn thất phí giao dịch.

- Việc thiết lập cắt lỗ và chốt lời cần được điều chỉnh theo điều kiện thị trường; thiết lập không phù hợp có thể gây ra tổn thất.

- Chiến lược phụ thuộc vào dữ liệu lịch sử, có thể phản ứng không kịp thời với các sự kiện bất ngờ và tình huống thị trường bất thường.

Hướng tối ưu hóa

- Có thể xem xét đưa vào các chỉ báo kỹ thuật khác như độ rộng Bollinger Bands, ADX, v.v. để nâng cao hơn nữa độ tin cậy của tín hiệu giao dịch.

- Có thể tối ưu hóa việc thiết lập cắt lỗ và chốt lời, chẳng hạn như sử dụng cắt lỗ và chốt lời động, hoặc tự động điều chỉnh theo biến động thị trường.

- Có thể kết hợp phân tích cơ bản như dữ liệu kinh tế, thay đổi chính sách, v.v. để lọc và tối ưu hóa tín hiệu giao dịch.

Tổng kết

Chiến lược này, bằng cách kết hợp nhiều chỉ báo kỹ thuật, tạo ra các tín hiệu giao dịch nâng cao trên biểu đồ 15 phút, đồng thời thiết lập cắt lỗ và chốt lời để kiểm soát rủi ro. Logic chiến lược rõ ràng, dễ triển khai, nhưng trong ứng dụng thực tế cần chú ý đến các yếu tố rủi ro như giao dịch quá mức, cài đặt cắt lỗ chốt lời và phản ứng với các sự kiện bất ngờ. Trong tương lai, có thể cân nhắc đưa vào các chỉ báo khác, tối ưu hóa cài đặt cắt lỗ chốt lời và kết hợp phân tích cơ bản để nâng cao hơn nữa độ tin cậy và tiềm năng lợi nhuận của chiến lược.

- 1