Tổng quan

Chiến lược này là một chiến lược giao dịch ngoại hối ngắn hạn, với ý tưởng chính là tăng cường quản lý rủi ro thông qua việc điều chỉnh linh hoạt quy mô vị thế. Chiến lược tính toán quy mô vị thế linh hoạt dựa trên vốn chủ sở hữu tài khoản hiện tại và tỷ lệ rủi ro mỗi giao dịch. Đồng thời, chiến lược thiết lập các điều kiện dừng lỗ và chốt lời nghiêm ngặt, đóng vị thế nhanh chóng khi giá biến động bất lợi để kiểm soát rủi ro; khi giá di chuyển theo hướng có lợi, kịp thời khóa lợi nhuận.

Nguyên lý chiến lược

- Dựa trên các tham số người dùng nhập, như số ngày nắm giữ ngắn hạn, tỷ lệ giảm giá, tỷ lệ rủi ro mỗi giao dịch, tỷ lệ dừng lỗ và tỷ lệ chốt lời, khởi tạo các biến liên quan.

- Khi không có vị thế, dựa trên vốn chủ sở hữu tài khoản hiện tại và tỷ lệ rủi ro mỗi giao dịch, tính toán quy mô vị thế linh hoạt, sau đó mở vị thế bán khống theo giá thị trường.

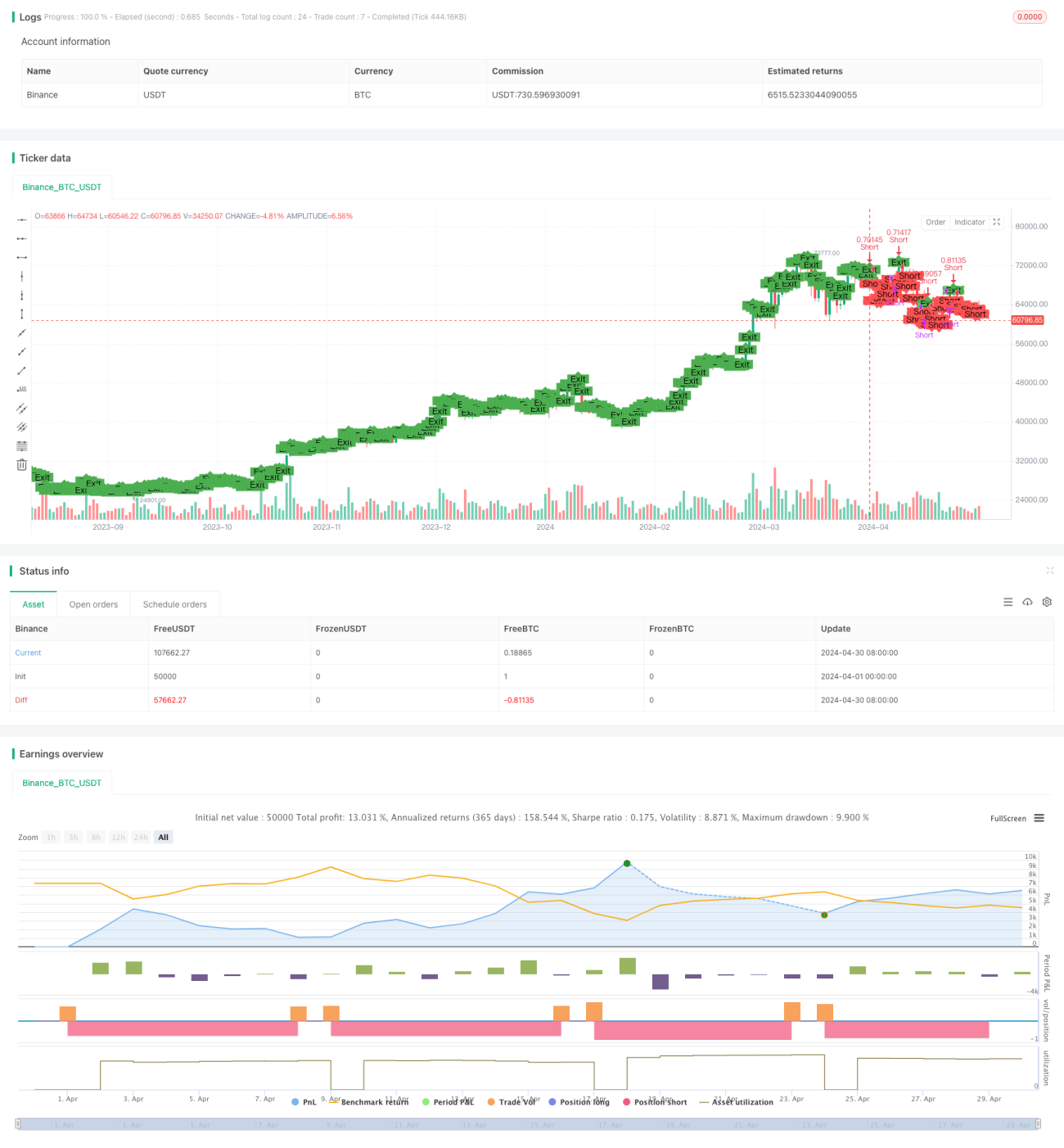

- Ghi lại giá mở vị thế và thời gian dự kiến đóng vị thế.

- Trong quá trình nắm giữ vị thế, theo dõi biến động giá theo thời gian thực. Nếu đạt đến giá dừng lỗ, giá chốt lời hoặc thời gian nắm giữ đã định, đóng vị thế bán khống.

- Đánh dấu điểm mở và đóng vị thế trên biểu đồ, hiển thị trực quan tình hình giao dịch.

Phân tích ưu điểm

- Quy mô vị thế linh hoạt: Điều chỉnh linh hoạt quy mô vị thế mỗi giao dịch dựa trên vốn chủ sở hữu tài khoản và tỷ lệ rủi ro, vừa kiểm soát rủi ro vừa nâng cao hiệu quả sử dụng vốn.

- Dừng lỗ và chốt lời nghiêm ngặt: Thiết lập các mức dừng lỗ và chốt lời chặt chẽ, kiểm soát hiệu quả mức độ rủi ro của từng giao dịch, đồng thời kịp thời khóa lợi nhuận.

- Giao dịch ngắn hạn: Chiến lược tập trung vào các cơ hội giao dịch ngắn hạn, thời gian nắm giữ ngắn, có thể nhanh chóng thích ứng với biến động thị trường, nắm bắt biến động giá ngắn hạn.

- Đơn giản dễ sử dụng: Logic chiến lược rõ ràng, thiết lập tham số đơn giản, phù hợp cho người mới bắt đầu học tập và sử dụng.

Phân tích rủi ro

- Rủi ro thị trường: Thị trường ngoại hối biến động nhanh chóng, giá có thể dao động mạnh trong ngắn hạn, dẫn đến chiến lược thường xuyên bị chạm dừng lỗ.

- Rủi ro thiết lập tham số: Thiết lập tham số không phù hợp, như tỷ lệ rủi ro quá cao, khoảng cách dừng lỗ/chốt lời quá hẹp, có thể khiến tài khoản nhanh chóng cháy.

- Rủi ro quy mô vị thế: Mặc dù chiến lược sử dụng quy mô vị thế linh hoạt, nhưng vẫn cần thận trọng thiết lập tỷ lệ rủi ro mỗi giao dịch để tránh một giao dịch chiếm dụng quá nhiều vốn.

Hướng tối ưu hóa

- Đưa thêm các chỉ báo kỹ thuật, như đường trung bình động, MACD, v.v., hỗ trợ xác định xu hướng và thời điểm mở/đóng vị thế.

- Tối ưu hóa logic dừng lỗ và chốt lời, như sử dụng dừng lỗ động, chốt lời một phần, v.v., nâng cao tỷ lệ lợi nhuận/rủi ro của chiến lược.

- Đối với các cặp tiền tệ và điều kiện thị trường khác nhau, thiết lập các bộ tham số khác nhau, nâng cao khả năng thích ứng và ổn định của chiến lược.

- Thêm logic quản lý vị thế, như sử dụng công thức Kelly, điều chỉnh linh hoạt tỷ lệ rủi ro mỗi giao dịch.

Tổng kết

Chiến lược này đạt được sự cân bằng giữa kiểm soát rủi ro và theo đuổi lợi nhuận trong giao dịch ngắn hạn thông qua quy mô vị thế linh hoạt và dừng lỗ/chốt lời nghiêm ngặt. Logic chiến lược đơn giản rõ ràng, phù hợp cho người mới bắt đầu học tập. Tuy nhiên, khi áp dụng thực tế vẫn cần thận trọng, chú ý kiểm soát rủi ro và liên tục tối ưu hóa cải thiện chiến lược dựa trên biến động thị trường. Bằng cách đưa thêm các chỉ báo kỹ thuật, tối ưu hóa logic dừng lỗ/chốt lời, thiết lập tham số theo các điều kiện thị trường khác nhau, thêm các phương pháp quản lý vị thế, có thể nâng cao hơn nữa tính ổn định và khả năng sinh lời của chiến lược.

- 1