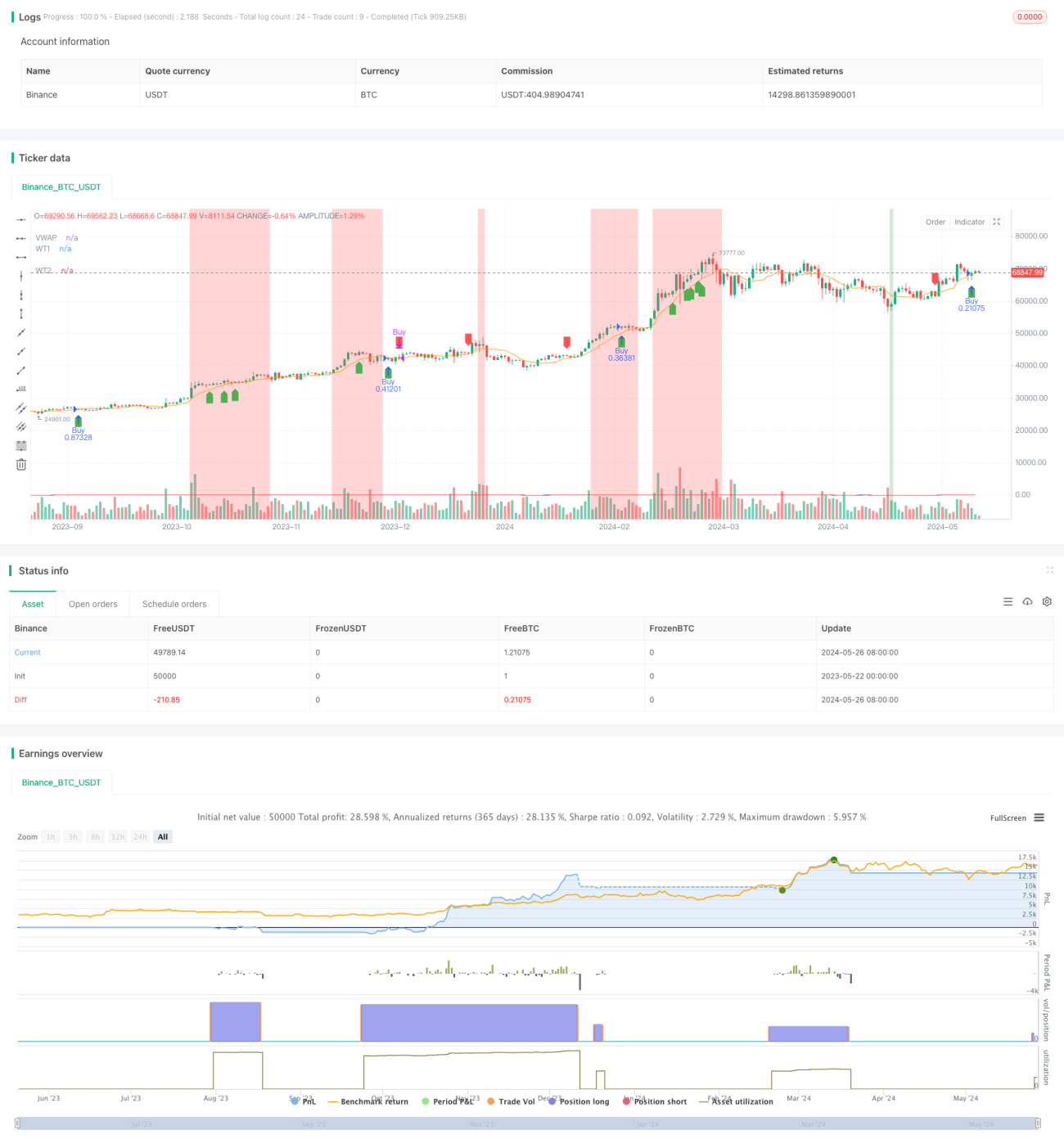

Tổng quan

PipShiesty Swagger là một chiến lược giao dịch kỹ thuật được thiết kế cho TradingView. Chiến lược này sử dụng chỉ báo dao động WaveTrend (WT) và Giá trung bình gia quyền theo khối lượng (VWAP) để xác định các tín hiệu giao dịch tiềm năng, quản lý rủi ro và trực quan hóa các điều kiện quá mua và quá bán trên biểu đồ giá. Chiến lược này tính toán chỉ báo dao động bằng một loạt các đường trung bình động hàm mũ (EMA) và tạo ra đường tín hiệu bằng đường trung bình động đơn giản (SMA) để xác nhận tín hiệu giao dịch và lọc nhiễu. Đồng thời, chiến lược cũng bao gồm các tham số quản lý rủi ro như tỷ lệ rủi ro trên mỗi giao dịch và bội số cắt lỗ dựa trên Phạm vi trung bình thực (ATR) để quản lý rủi ro và bảo vệ vốn.

Nguyên lý chiến lược

Cốt lõi của chiến lược PipShiesty Swagger là chỉ báo dao động WaveTrend (WT) và Giá trung bình gia quyền theo khối lượng (VWAP). WT sử dụng hai tham số chính là độ dài kênh và độ dài trung bình, được tính toán thông qua một loạt các đường trung bình động hàm mũ (EMA) áp dụng cho giá trung bình. Điều này tạo ra một chỉ số tổng hợp, sau đó được làm mịn thêm. VWAP được tính trong một khoảng thời gian xác định, được sử dụng làm điểm chuẩn để hiểu giá giao dịch trung bình theo khối lượng, giúp xác định xu hướng tổng thể. Chiến lược này xác định các mức cụ thể để nhận biết điều kiện quá mua và quá bán. Khi chỉ báo dao động vượt quá các mức này, cho thấy điểm đảo chiều tiềm năng của thị trường. Chiến lược cũng bao gồm một đường tín hiệu, đó là đường trung bình động đơn giản (SMA) của chỉ báo dao động WaveTrend, giúp xác nhận tín hiệu giao dịch và lọc nhiễu.

Lợi thế của chiến lược

- Chiến lược PipShiesty Swagger kết hợp nhiều chỉ báo kỹ thuật như chỉ báo dao động WaveTrend, VWAP và ATR, cung cấp phân tích thị trường toàn diện.

- Chiến lược này có khả năng xác định các phân kỳ tăng và giảm tiềm năng, mang đến cho nhà giao dịch các cơ hội giao dịch tiềm năng.

- Bằng cách xác định các mức quá mua và quá bán, chiến lược có thể giúp nhà giao dịch nhận ra các điểm đảo chiều tiềm năng của thị trường.

- Chiến lược bao gồm các tham số quản lý rủi ro như tỷ lệ rủi ro trên mỗi giao dịch và bội số cắt lỗ dựa trên ATR, giúp quản lý rủi ro và bảo vệ vốn.

- Chiến lược cung cấp các chỉ báo trực quan rõ ràng trên biểu đồ, chẳng hạn như chỉ báo dao động WaveTrend, đường tín hiệu, VWAP và màu nền, giúp nhà giao dịch dễ dàng giải thích các điều kiện thị trường.

Rủi ro của chiến lược

- Chiến lược PipShiesty Swagger phụ thuộc vào các chỉ báo kỹ thuật, có thể tạo ra tín hiệu gây hiểu lầm, đặc biệt trong thời điểm thị trường biến động mạnh hoặc xu hướng không rõ ràng.

- Hiệu suất của chiến lược có thể bị ảnh hưởng bởi việc lựa chọn tham số, chẳng hạn như độ dài kênh, độ dài trung bình và mức quá mua/quá bán. Cài đặt tham số không phù hợp có thể dẫn đến kết quả dưới mức tối ưu.

- Mặc dù chiến lược bao gồm các tham số quản lý rủi ro, vẫn có nguy cơ mất vốn tiềm ẩn, đặc biệt trong các giai đoạn biến động thị trường mạnh.

- Chiến lược này chủ yếu tập trung vào biểu đồ 15 phút của BTC, có thể không nắm bắt được các biến động quan trọng của thị trường trong các khung thời gian khác.

Hướng tối ưu hóa chiến lược

- Cân nhắc đưa vào các chỉ báo kỹ thuật hoặc chỉ báo tâm lý thị trường khác để nâng cao độ tin cậy và chính xác của tín hiệu.

- Tiến hành tối ưu hóa và phân tích độ nhạy đối với các tham số của chiến lược để xác định cài đặt tốt nhất và cải thiện hiệu suất chiến lược.

- Đưa ra cơ chế cắt lỗ và chốt lời động để quản lý rủi ro tốt hơn và tối đa hóa lợi nhuận tiềm năng.

- Mở rộng chiến lược này sang các khung thời gian và công cụ giao dịch khác để nắm bắt các cơ hội thị trường rộng hơn.

Tổng kết

PipShiesty Swagger là một chiến lược giao dịch kỹ thuật mạnh mẽ được thiết kế cho biểu đồ 15 phút BTC trên TradingView. Nó tận dụng chỉ báo dao động WaveTrend và VWAP để xác định các tín hiệu giao dịch tiềm năng, đồng thời kết hợp các tham số quản lý rủi ro để bảo vệ vốn. Mặc dù chiến lược này cho thấy triển vọng, nhưng các nhà giao dịch cần thận trọng khi triển khai và xem xét tối ưu hóa để cải thiện hiệu suất và khả năng thích ứng. Thông qua việc liên tục hoàn thiện và điều chỉnh, PipShiesty Swagger có thể trở thành một công cụ quý giá cho các nhà giao dịch trong thị trường tiền điện tử năng động.

- 1