Chiến lược phát hiện xu hướng G-Channel

Tổng quan

Chiến lược phát hiện xu hướng G-Channel là một chiến lược giao dịch định lượng dựa trên chỉ báo G-Channel. Chiến lược này tính toán các giá trị cực đại và cực tiểu của G-Channel, sau đó dựa vào sự giao nhau giữa giá và đường trung bình của G-Channel để xác định xu hướng thị trường hiện tại, từ đó tạo ra tín hiệu mua bán. Đồng thời, chiến lược cũng thiết lập các điều kiện chốt lời và cắt lỗ để kiểm soát rủi ro.

Nguyên lý chiến lược

- Tính toán các giá trị cực đại a và cực tiểu b của G-Channel, trong đó a là hiệu giữa giá cao nhất trong lịch sử và giá trị a của chu kỳ trước chia cho số chu kỳ, b là giá thấp nhất trong lịch sử cộng với hiệu giữa giá trị a của chu kỳ trước và giá trị b chia cho số chu kỳ.

- Tính đường trung bình G-Channel avg = (a + b)/2.

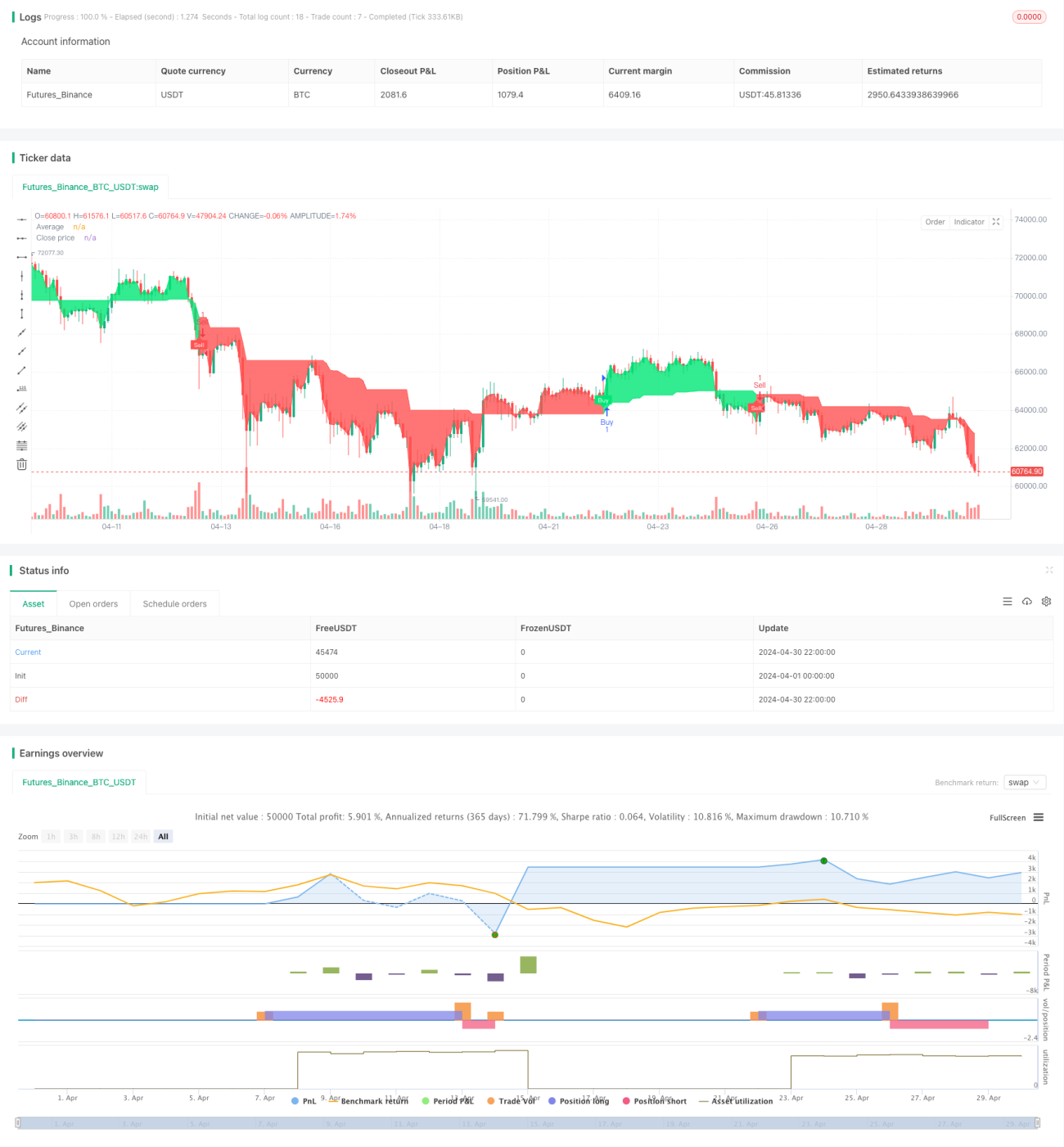

- Xác định sự giao nhau giữa giá và giá trị b: nếu giá cắt lên trên giá trị b, coi như hình thành xu hướng tăng; nếu giá cắt xuống dưới giá trị a, coi như hình thành xu hướng giảm.

- Trong xu hướng tăng, nếu nến trước đó là giảm và nến hiện tại chuyển sang tăng, thì tạo tín hiệu mua; trong xu hướng giảm, nếu nến trước đó là tăng và nến hiện tại chuyển sang giảm, thì tạo tín hiệu bán.

- Thiết lập điều kiện chốt lời và cắt lỗ: khi nắm giữ vị thế mua, giá chốt lời là giá mua nhân với (1 + tỷ lệ chốt lời), giá cắt lỗ là giá mua nhân với (1 - tỷ lệ cắt lỗ); khi nắm giữ vị thế bán, giá chốt lời là giá bán nhân với (1 - tỷ lệ chốt lời), giá cắt lỗ là giá bán nhân với (1 + tỷ lệ cắt lỗ).

Ưu điểm của chiến lược

- Chỉ báo G-Channel có thể nắm bắt hiệu quả xu hướng thị trường, thông qua sự giao nhau giữa giá và đường trung bình G-Channel để tạo tín hiệu mua bán, đơn giản và dễ sử dụng.

- Việc thiết lập chốt lời và cắt lỗ có thể kiểm soát rủi ro hiệu quả, ngăn ngừa các giao dịch đơn lẻ bị thua lỗ quá lớn.

- Logic chiến lược rõ ràng, dễ hiểu và dễ thực hiện, phù hợp cho người mới bắt đầu giao dịch định lượng học tập và sử dụng.

Rủi ro của chiến lược

- Chỉ báo G-Channel có thể tạo ra nhiều tín hiệu giả trong thị trường đi ngang, dẫn đến giao dịch thường xuyên và chi phí trượt giá cao.

- Việc thiết lập tỷ lệ chốt lời và cắt lỗ cần được điều chỉnh dựa trên đặc điểm thị trường và khả năng chịu rủi ro cá nhân; tham số không phù hợp có thể dẫn đến hiệu suất chiến lược kém.

- Chiến lược này chưa xem xét tính đặc thù của các sản phẩm giao dịch, chẳng hạn như chiến lược cổ phiếu có thể gặp tình trạng tạm ngừng giao dịch, kịch trần/kịch sàn, cần được tối ưu hóa thêm.

Hướng tối ưu hóa chiến lược

- Có thể thử kết hợp các chỉ báo kỹ thuật khác, như ATR, RSI, để xác nhận lại tín hiệu do chỉ báo G-Channel tạo ra, nâng cao độ tin cậy của tín hiệu.

- Đối với tỷ lệ chốt lời và cắt lỗ, có thể áp dụng phương pháp điều chỉnh động, tự động thích ứng dựa trên các yếu tố như biến động thị trường và thời gian nắm giữ, nhằm nâng cao khả năng thích ứng của chiến lược.

- Theo đặc điểm của sản phẩm giao dịch, có thể thêm các mô-đun quản lý rủi ro tương ứng, ví dụ như đối với chiến lược cổ phiếu, có thể thiết lập logic xử lý trong các tình huống đặc biệt như tạm ngừng giao dịch, kịch trần/kịch sàn.

Tổng kết

Chiến lược phát hiện xu hướng G-Channel là một chiến lược giao dịch định lượng đơn giản dựa trên chỉ báo G-Channel, thông qua việc nắm bắt xu hướng thị trường để tạo ra tín hiệu mua bán và thiết lập các điều kiện chốt lời/cắt lỗ để kiểm soát rủi ro. Chiến lược này có logic rõ ràng, dễ thực hiện, phù hợp cho người mới bắt đầu giao dịch định lượng. Tuy nhiên, chiến lược có thể tạo ra nhiều tín hiệu giả trong thị trường đi ngang, tỷ lệ chốt lời/cắt lỗ cần được điều chỉnh theo đặc điểm thị trường và chưa tính đến tính đặc thù của sản phẩm giao dịch. Trong tương lai, có thể tối ưu hóa chiến lược bằng cách kết hợp các chỉ báo kỹ thuật khác, điều chỉnh động tỷ lệ chốt lời/cắt lỗ và thêm các mô-đun quản lý rủi ro theo đặc điểm sản phẩm giao dịch, nhằm nâng cao tính ổn định và lợi nhuận của chiến lược.

//@version=5

// Full credit to AlexGrover: https://www.tradingview.com/script/fIvlS64B-G-Channels-Efficient-Calculation-Of-Upper-Lower-Extremities/

strategy("G-Channel Trend Detection Strategy", shorttitle="G-Trend", overlay=true)

// Input parameters

length = input.int(100, title="Length")

src = input(close, title="Source")

take_profit_percent = input.float(5.0, title="Take Profit (%)")

stop_loss_percent = input.float(2.0, title="Stop Loss (%)")

showcross = input.bool(true, title="Show Cross")

// Initialize variables- 1