Chiến lược giao cắt đường trung bình động với chốt lời/cắt lỗ ATR động

Tổng quan

Chiến lược này là một chiến lược giao dịch định lượng dựa trên giao cắt đường trung bình động và chốt lời/cắt lỗ động ATR. Chiến lược sử dụng hai đường trung bình động đơn giản (SMA) với chu kỳ khác nhau để tạo tín hiệu giao dịch, đồng thời sử dụng chỉ số Dải động trung bình thực (ATR) để thiết lập các mức chốt lời và cắt lỗ động nhằm kiểm soát rủi ro tốt hơn. Ngoài ra, chiến lược còn lọc tín hiệu giao dịch theo các khung giờ giao dịch khác nhau để tăng tính ổn định của chiến lược.

Nguyên lý chiến lược

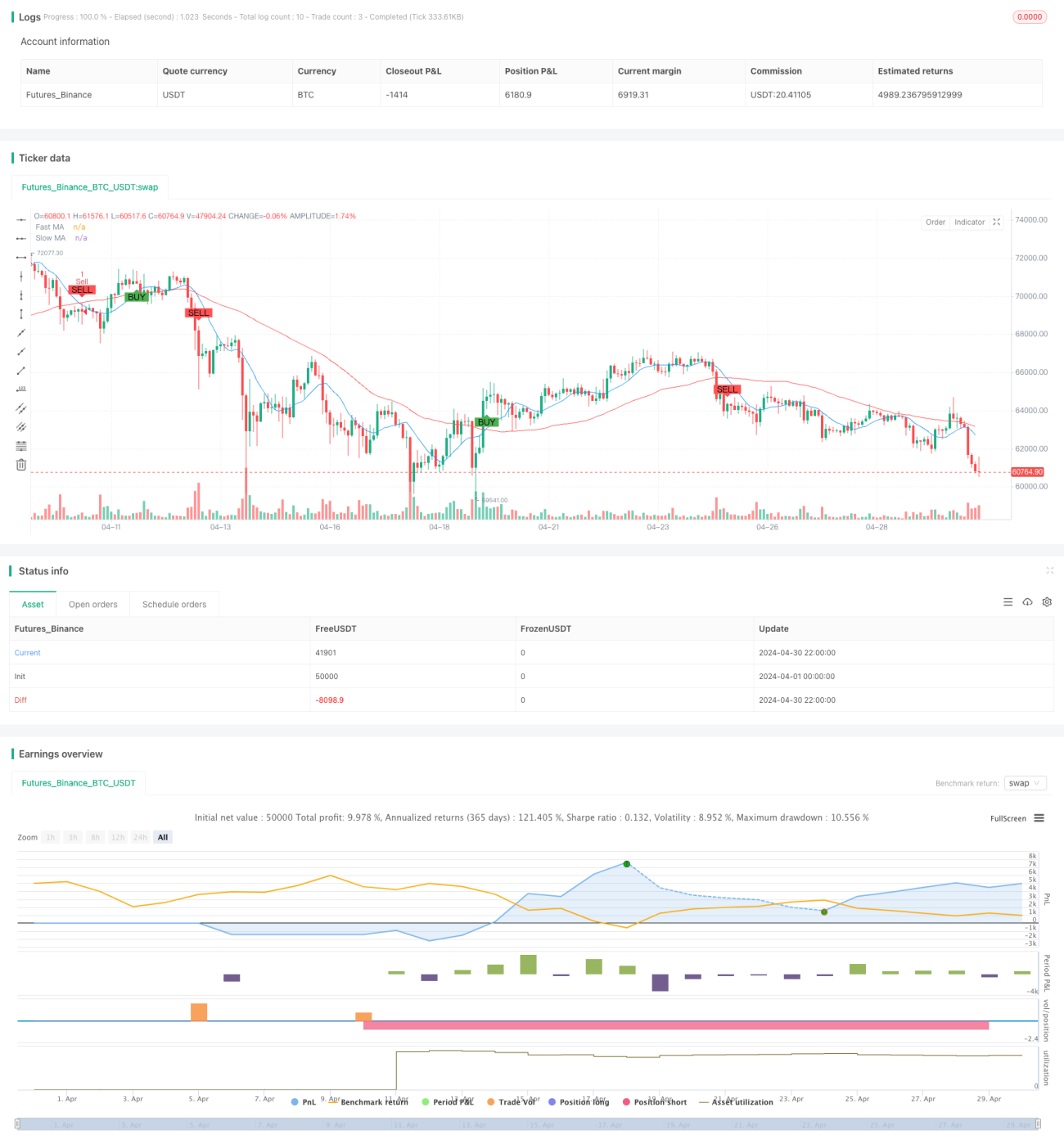

Nguyên lý cốt lõi của chiến lược là sử dụng sự giao cắt của các đường trung bình động để nắm bắt sự thay đổi của xu hướng giá. Khi đường trung bình động nhanh cắt lên trên đường trung bình động chậm, tín hiệu mua được tạo ra; khi đường trung bình động nhanh cắt xuống dưới đường trung bình động chậm, tín hiệu bán được tạo ra. Đồng thời, chiến lược sử dụng ATR để thiết lập các mức chốt lời và cắt lỗ động, với mức chốt lời được đặt bằng giá vào lệnh cộng với 3 lần ATR, và mức cắt lỗ được đặt bằng giá vào lệnh trừ đi 1,5 lần ATR. Ngoài ra, chiến lược chỉ tạo tín hiệu giao dịch trong khung giờ giao dịch châu Âu để tránh giao dịch trong các khung giờ có thanh khoản thấp.

Ưu điểm chiến lược

- Dễ hiểu: Chiến lược sử dụng các chỉ báo kỹ thuật phổ biến như đường trung bình động đơn giản và ATR, logic chiến lược rõ ràng, dễ hiểu và triển khai.

- Kiểm soát rủi ro động: Bằng cách thiết lập các mức chốt lời và cắt lỗ động, chiến lược có thể tự động kiểm soát rủi ro dựa trên biến động thị trường.

- Lọc thời gian: Bằng cách giới hạn khung giờ giao dịch, chiến lược có thể tránh giao dịch trong các khung giờ có thanh khoản thấp, tăng tính ổn định.

Rủi ro chiến lược

- Rủi ro tối ưu hóa tham số: Hiệu suất của chiến lược phụ thuộc vào việc lựa chọn chu kỳ đường trung bình động và chu kỳ tính ATR, các thiết lập tham số khác nhau có thể dẫn đến sự khác biệt lớn về hiệu suất, tồn tại rủi ro tối ưu hóa tham số.

- Rủi ro nhận diện xu hướng: Chiến lược giao cắt đường trung bình động có thể tạo ra nhiều tín hiệu sai trong thị trường dao động, dẫn đến hiệu suất kém.

- Rủi ro cắt lỗ: Mặc dù chiến lược đã thiết lập mức cắt lỗ động, nhưng trong trường hợp thị trường biến động mạnh, vẫn có thể xảy ra thua lỗ lớn.

Hướng tối ưu hóa chiến lược

- Lọc tín hiệu: Có thể xem xét giới thiệu các chỉ báo kỹ thuật khác hoặc chỉ báo tâm lý thị trường để lọc tín hiệu giao dịch lần thứ hai, nhằm nâng cao chất lượng tín hiệu.

- Tối ưu hóa tham số động: Có thể sử dụng máy học hoặc thuật toán thích ứng để điều chỉnh tham số chiến lược một cách động, thích ứng với các trạng thái thị trường khác nhau.

- Tối ưu hóa quản lý rủi ro: Có thể giới thiệu các kỹ thuật quản lý rủi ro tiên tiến hơn, như điều chỉnh biến động, phân bổ vốn động, v.v., để kiểm soát rủi ro chiến lược hơn nữa.

Tổng kết

Chiến lược này là một chiến lược theo xu hướng đơn giản và dễ hiểu, sử dụng giao cắt đường trung bình động để nắm bắt xu hướng giá, đồng thời sử dụng ATR để kiểm soát rủi ro. Mặc dù chiến lược này tồn tại một số rủi ro nhất định, nhưng thông qua tối ưu hóa tham số, lọc tín hiệu, quản lý rủi ro và các khía cạnh khác, có thể nâng cao hơn nữa tính ổn định và khả năng sinh lời của chiến lược. Đối với người mới bắt đầu, chiến lược này là một trường hợp học tập và thực hành tốt.

- 1