Chiến lược Kênh Keltner EMA ATR

1

Follow

1802

Followers

Tổng quan

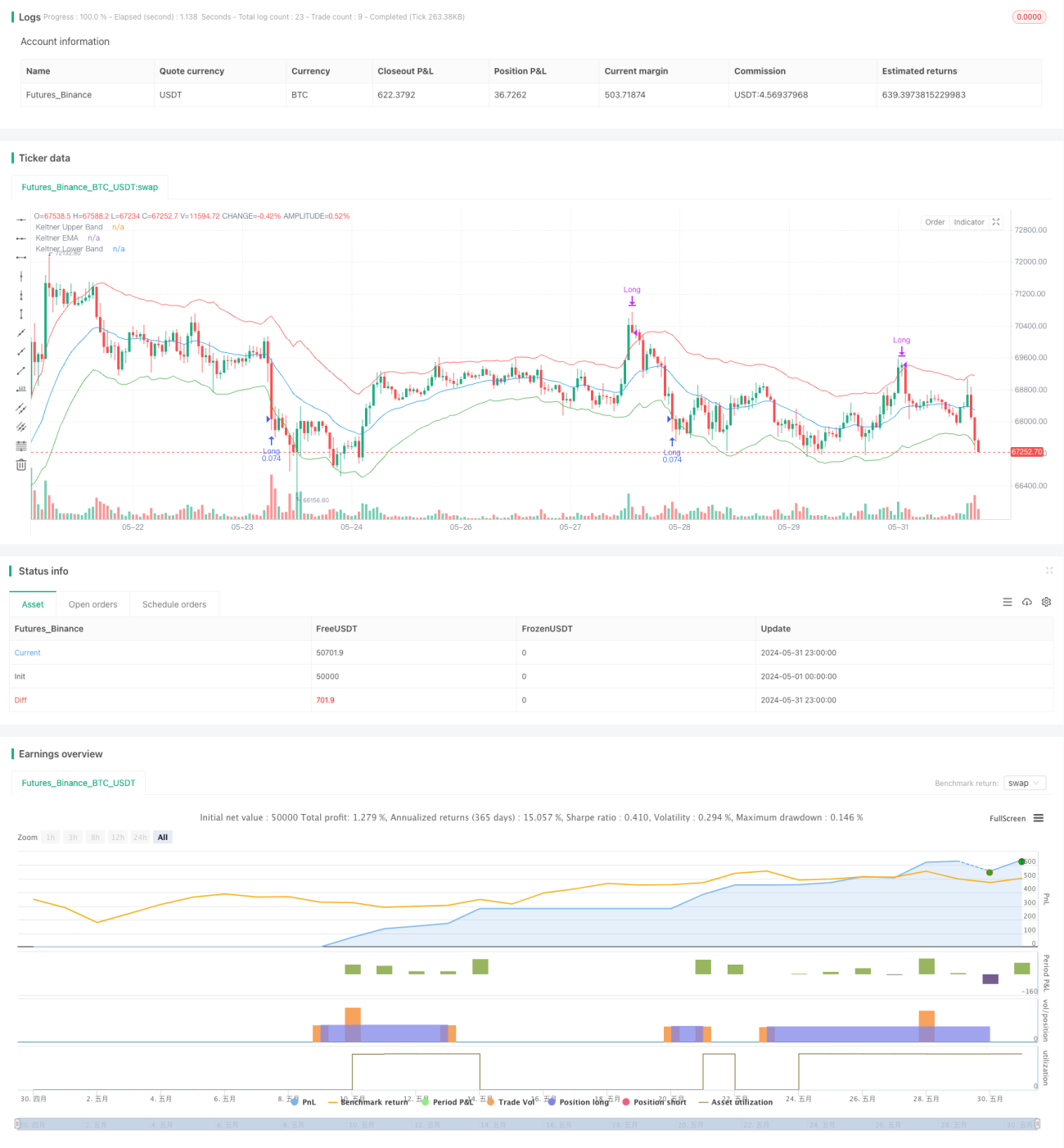

Chiến lược này dựa trên chỉ báo Kênh Keltner, sử dụng đường trung bình động hàm mũ (EMA) và dải trung bình thực (ATR) để xây dựng kênh trên và dưới. Khi giá phá vỡ dải dưới, mở vị thế mua; khi giá phá vỡ dải trên, đóng vị thế. Chiến lược này cố gắng nắm bắt biên độ dao động của giá, chốt lời khi giá tăng lên vượt qua dải trên của kênh.

Nguyên lý chiến lược

- Tính EMA của chu kỳ xác định làm đường giữa của Kênh Keltner.

- Tính ATR của chu kỳ xác định, sau đó nhân với một hệ số để tạo thành dải trên và dải dưới của kênh.

- Khi giá đóng cửa phá vỡ dải dưới, mở vị thế mua và ghi lại giá mở cửa.

- Khi giá mở cửa phá vỡ dải trên, đóng vị thế.

- Ở trạng thái đang có vị thế mua, nếu giá mở cửa cao hơn dải trên, thì đóng vị thế mua.

Ưu điểm của chiến lược

- Có khả năng thích ứng với biên độ dao động giá. Vì Kênh Keltner sử dụng ATR để xây dựng dải trên và dưới, ATR có thể đo lường độ biến động của giá, do đó khi biến động lớn, độ rộng kênh sẽ tăng tương ứng, giúp giảm chi phí giao dịch do tần suất cao.

- Có logic rõ ràng, đơn giản, dễ hiểu và dễ triển khai. Các chỉ báo được sử dụng trong chiến lược này đơn giản và logic cốt lõi cũng dễ nắm bắt.

- Có khả năng bắt xu hướng nhất định. Trong xu hướng tăng, chiến lược này có thể nắm giữ vị thế mua cho đến khi giá phá vỡ dải trên.

Rủi ro của chiến lược

- Thiếu cơ chế cắt lỗ rõ ràng. Chiến lược này không đặt mức cắt lỗ sau khi mở vị thế, điều này có thể dẫn đến khoản lỗ đáng kể trong những tình huống thị trường ngược chiều.

- Định nghĩa về tín hiệu phá vỡ còn thô sơ. Chỉ sử dụng giá đóng cửa phá vỡ dải dưới và giá mở cửa phá vỡ dải trên làm tín hiệu mở/đóng vị thế có thể tạo ra một số tín hiệu sai, dẫn đến các giao dịch thua lỗ.

- Việc lựa chọn tham số chiến lược có ảnh hưởng lớn đến kết quả. Lựa chọn chu kỳ EMA và ATR cũng như cài đặt hệ số ATR đều ảnh hưởng đến hiệu suất của chiến lược, nhưng chiến lược không cung cấp phương pháp tối ưu hóa tham số rõ ràng.

Hướng tối ưu hóa chiến lược

- Đưa vào cơ chế cắt lỗ rõ ràng. Có thể cân nhắc đặt một mức cắt lỗ cố định về số điểm hoặc phần trăm khi mở vị thế, để kiểm soát khoản lỗ tối đa cho mỗi giao dịch.

- Tối ưu hóa điều kiện xác định tín hiệu. Có thể sử dụng nhiều thông tin giá hơn để xác nhận sự phá vỡ, chẳng hạn như yêu cầu giá đóng cửa nằm dưới dải dưới trong nhiều nến liên tiếp trước khi mở vị thế, tránh các tín hiệu phá vỡ giả từ một nến đơn lẻ.

- Tiến hành tối ưu hóa tham số. Có thể sử dụng các phương pháp như thuật toán di truyền để tối ưu hóa chu kỳ EMA, ATR và hệ số ATR nhằm tìm ra bộ tham số phù hợp hơn với thị trường hiện tại.

- Thêm các bộ lọc. Có thể cân nhắc thêm một số tín hiệu lọc, chẳng hạn như chỉ mở vị thế khi ADX lớn hơn một ngưỡng nhất định, hoặc sử dụng sự sắp xếp tăng dần của MA làm bộ lọc xu hướng, v.v.

Tổng kết

Chiến lược này dựa trên chỉ báo Kênh Keltner, sử dụng logic phá vỡ dải trên và dưới của giá để thực hiện giao dịch. Ưu điểm của nó là logic đơn giản, rõ ràng và khả năng thích ứng cao. Nhược điểm là thiếu cắt lỗ và chất lượng tín hiệu chưa tốt. Trong tương lai, có thể hoàn thiện chiến lược bằng cách đưa vào cắt lỗ, tối ưu hóa tín hiệu, tìm kiếm tham số tối ưu và thêm các bộ lọc.

Source

Pine

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © satrusskumar

//@version=5Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1