Chiến lược Bollinger Bands + RSI + Stochastic RSI dựa trên các chỉ báo biến động và động lượng

Tổng quan

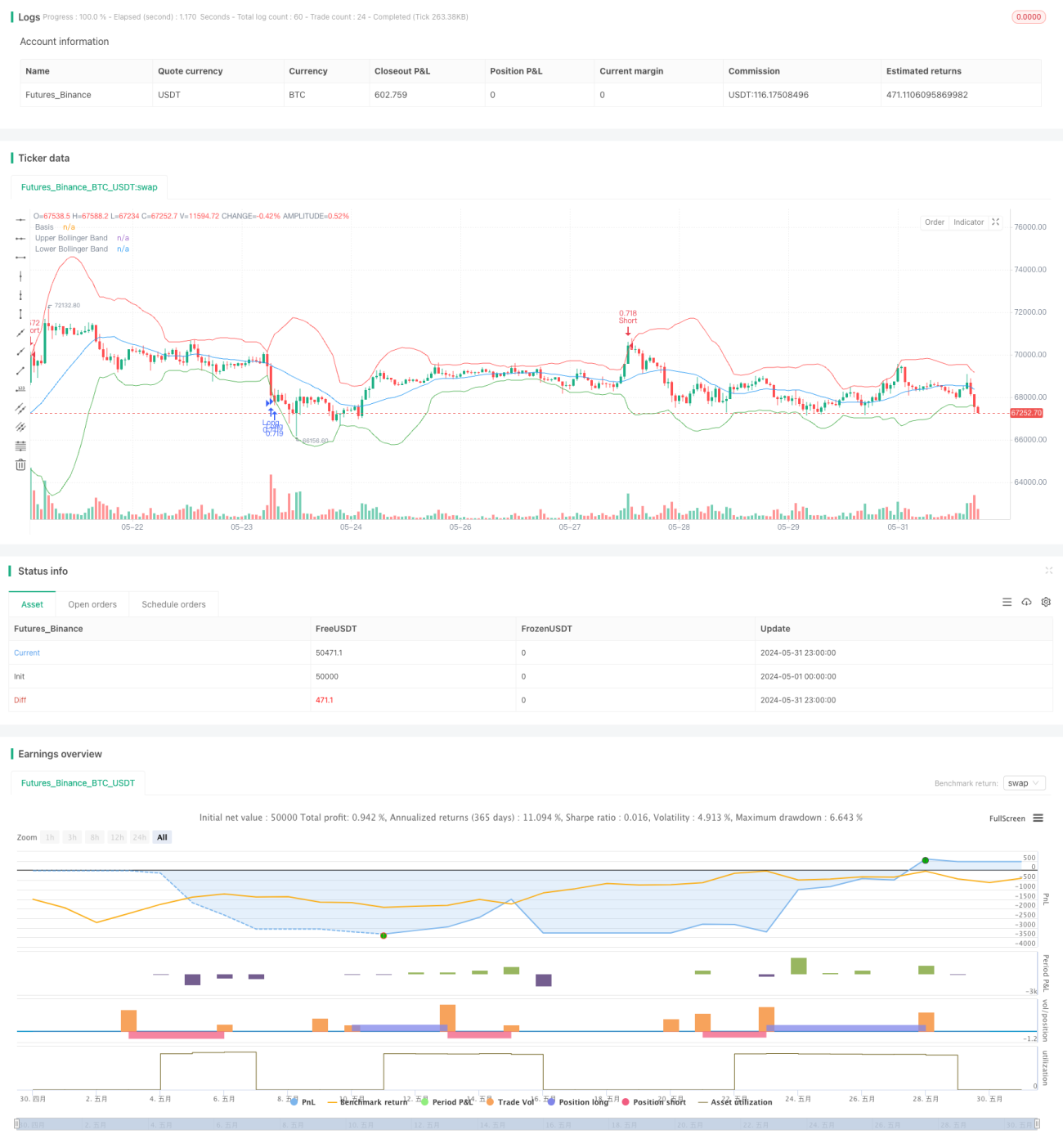

Chiến lược này kết hợp ba chỉ báo kỹ thuật: Bollinger Bands, Chỉ số sức mạnh tương đối (RSI) và Stochastic RSI, thông qua phân tích biến động giá và động lượng, tìm kiếm trạng thái quá mua và quá bán của thị trường để xác định thời điểm mua và bán tối ưu. Chiến lược sử dụng đòn bẩy 20 lần để mô phỏng giao dịch quyền chọn, đặt mức chốt lời 0,60% và cắt lỗ 0,25%, đồng thời giới hạn chỉ thực hiện một giao dịch mỗi ngày để kiểm soát rủi ro.

Nguyên lý chiến lược

Cốt lõi của chiến lược này là sử dụng ba chỉ báo: Bollinger Bands, RSI và Stochastic RSI để đánh giá trạng thái thị trường. Bollinger Bands bao gồm dải giữa (đường trung bình động 20 kỳ), dải trên (trên dải giữa 3 độ lệch chuẩn) và dải dưới (dưới dải giữa 3 độ lệch chuẩn), dùng để đo lường biến động giá. RSI là một bộ dao động động lượng, dùng để xác định điều kiện quá mua và quá bán, chiến lược này sử dụng RSI 14 kỳ. Stochastic RSI áp dụng công thức Stochastic Oscillator vào giá trị RSI, cũng sử dụng độ dài 14 kỳ.

Khi RSI dưới 34, Stochastic RSI dưới 20 và giá đóng cửa ở gần hoặc dưới dải dưới, tín hiệu mua được kích hoạt. Khi RSI trên 66, Stochastic RSI trên 80 và giá đóng cửa ở gần hoặc trên dải trên, tín hiệu bán được kích hoạt. Chiến lược sử dụng đòn bẩy 20 lần để mô phỏng giao dịch quyền chọn, mức chốt lời đặt ở 0,60%, mức cắt lỗ đặt ở 0,25%. Ngoài ra, chiến lược này chỉ thực hiện một giao dịch mỗi ngày để kiểm soát rủi ro.

Ưu điểm chiến lược

- Kết hợp nhiều chỉ báo kỹ thuật: Chiến lược xem xét tổng thể cả hai khía cạnh biến động giá (Bollinger Bands) và động lượng (RSI và Stochastic RSI), cung cấp phân tích thị trường toàn diện hơn.

- Kiểm soát rủi ro: Chiến lược đặt mức chốt lời và cắt lỗ rõ ràng, đồng thời giới hạn chỉ giao dịch một lần mỗi ngày, kiểm soát hiệu quả mức độ rủi ro.

- Khả năng thích ứng cao: Bằng cách điều chỉnh các tham số như bội số độ lệch chuẩn của Bollinger Bands, ngưỡng RSI và Stochastic RSI, chiến lược này có thể thích ứng với các điều kiện thị trường khác nhau.

Rủi ro chiến lược

- Rủi ro thị trường: Hiệu suất của chiến lược phụ thuộc vào điều kiện thị trường, trong trường hợp xu hướng không rõ ràng hoặc biến động cực cao, chiến lược có thể hoạt động kém.

- Nhạy cảm với tham số: Hiệu quả của chiến lược phụ thuộc vào chất lượng của các tham số được chọn, cài đặt tham số không phù hợp có thể dẫn đến hiệu suất kém.

- Rủi ro đòn bẩy: Chiến lược sử dụng đòn bẩy 20 lần, mặc dù có thể khuếch đại lợi nhuận, nhưng cũng khuếch đại thua lỗ. Trong điều kiện thị trường cực đoan, đòn bẩy cao có thể dẫn đến tổn thất lớn.

Hướng tối ưu hóa chiến lược

- Điều chỉnh tham số động: Theo sự thay đổi của điều kiện thị trường, điều chỉnh động các tham số như bội số độ lệch chuẩn của Bollinger Bands, ngưỡng RSI và Stochastic RSI để thích ứng với các môi trường thị trường khác nhau.

- Thêm các chỉ báo khác: Cân nhắc thêm các chỉ báo kỹ thuật khác như MACD, ADX, v.v. để tăng độ tin cậy và ổn định của chiến lược.

- Tối ưu hóa chốt lời cắt lỗ: Thông qua backtest và tối ưu hóa, tìm ra tỷ lệ chốt lời cắt lỗ tối ưu để tối đa hóa lợi nhuận trong khi kiểm soát rủi ro.

- Cải thiện quản lý vốn: Khám phá các kỹ thuật quản lý vốn nâng cao hơn như tiêu chí Kelly để tối ưu hóa hiệu suất dài hạn của chiến lược.

Tổng kết

Chiến lược này kết hợp ba chỉ báo kỹ thuật: Bollinger Bands, RSI và Stochastic RSI, sử dụng thông tin biến động giá và động lượng để tìm kiếm thời điểm mua và bán tối ưu. Chiến lược đặt mức chốt lời cắt lỗ rõ ràng và kiểm soát số lần giao dịch mỗi ngày để quản lý rủi ro. Mặc dù chiến lược này có những ưu điểm, nhưng vẫn phải đối mặt với các thách thức như rủi ro thị trường, độ nhạy tham số và rủi ro đòn bẩy. Thông qua các phương pháp như điều chỉnh động tham số, đưa vào các chỉ báo khác, tối ưu hóa chốt lời cắt lỗ và cải thiện quản lý vốn, có thể tối ưu hóa hơn nữa hiệu suất của chiến lược.

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger Bands + RSI + Stochastic RSI Strategy with OTM Options", overlay=true)

// Define leverage factor (e.g., 20x leverage for OTM options)

leverage = 1 - 1