Chiến lược dừng lỗ động dựa trên lưới động thích ứng và đường trung bình động trên các nến liên tiếp

Tổng quan

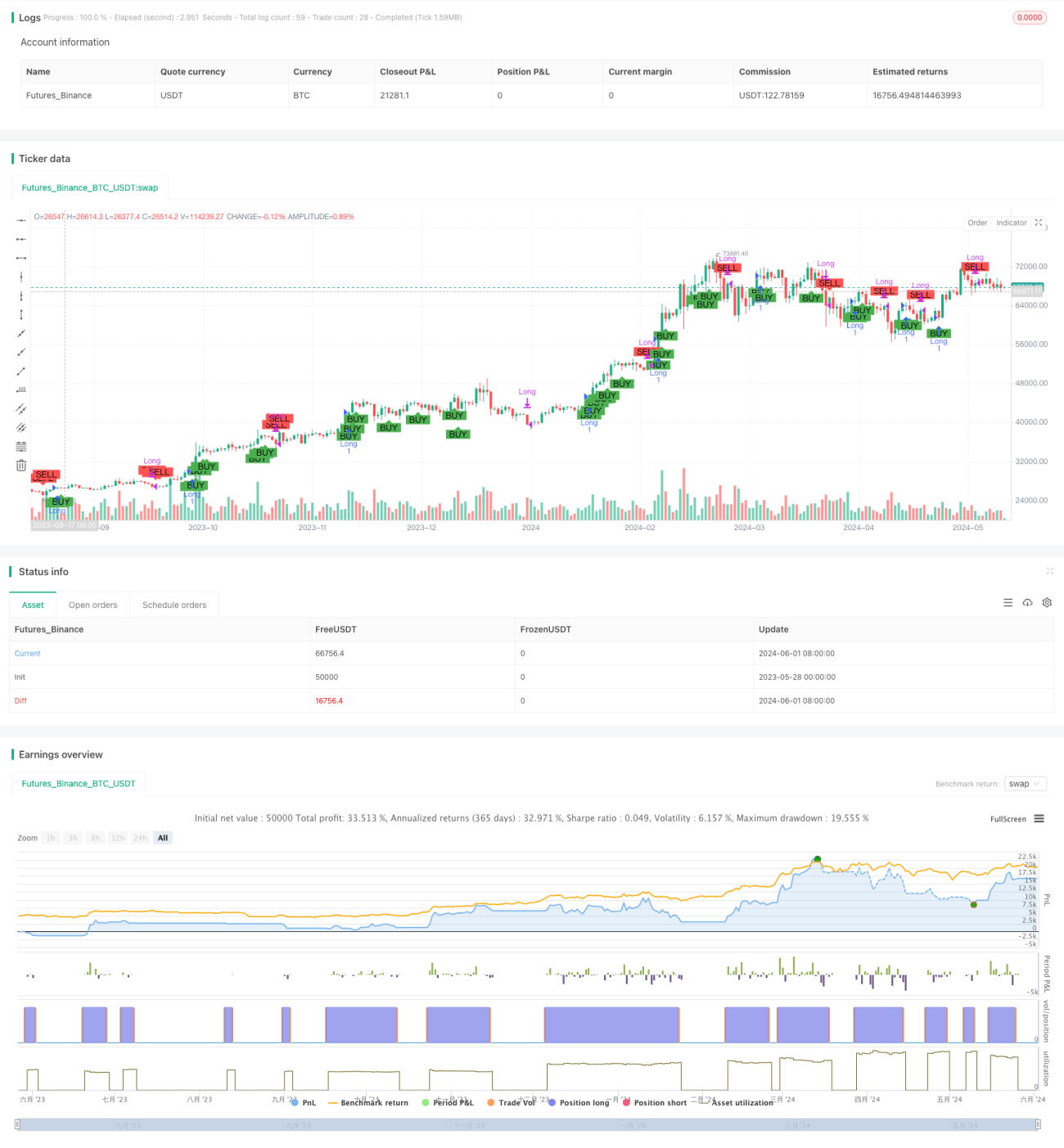

Chiến lược này dựa trên xu hướng của các nến liên tiếp, so sánh giá đóng cửa hiện tại với giá đóng cửa của ba nến trước đó để quyết định có mở vị thế hay không. Khi ba nến liên tiếp tăng, sẽ mở vị thế mua; ngược lại, sẽ đóng vị thế. Đồng thời, chiến lược áp dụng phương pháp cắt lỗ động, mức cắt lỗ được xác định dựa trên giá mở vị thế và tỷ lệ cắt lỗ đã đặt. Phương pháp này cho phép điều chỉnh mức cắt lỗ linh hoạt, kiểm soát rủi ro tốt hơn.

Nguyên lý chiến lược

- So sánh giá đóng cửa hiện tại với giá đóng cửa của ba nến trước đó để xác định xem có đáp ứng điều kiện ba nến liên tiếp tăng hay giảm hay không.

- Nếu đáp ứng điều kiện ba nến liên tiếp tăng, sẽ mở vị thế mua tại thời điểm mở cửa của nến thứ tư.

- Sau khi mở vị thế, tính toán mức cắt lỗ dựa trên giá mở vị thế và tỷ lệ cắt lỗ đã đặt.

- Nếu đáp ứng điều kiện ba nến liên tiếp giảm hoặc giá chạm mức cắt lỗ, sẽ đóng vị thế.

Ưu điểm của chiến lược

- Chiến lược dựa trên xu hướng của các nến liên tiếp để đưa ra quyết định, có thể nắm bắt được cơ hội theo xu hướng thị trường.

- Áp dụng phương pháp cắt lỗ động, điều chỉnh mức cắt lỗ theo thời gian thực dựa trên giá mở vị thế và tỷ lệ cắt lỗ, giúp kiểm soát rủi ro tốt hơn.

- Logic chiến lược rõ ràng, dễ hiểu và dễ thực hiện.

- Phù hợp với nhiều thị trường và sản phẩm, có tính phổ quát nhất định.

Rủi ro của chiến lược

- Chiến lược phụ thuộc vào việc đánh giá xu hướng của các nến liên tiếp, nếu thị trường xuất hiện dao động hoặc không có xu hướng, có thể dẫn đến việc mở và đóng vị thế thường xuyên, làm tăng chi phí giao dịch.

- Việc đặt mức cắt lỗ phụ thuộc vào lựa chọn tỷ lệ cắt lỗ, nếu lựa chọn không phù hợp, có thể dẫn đến cắt lỗ quá sớm hoặc quá muộn, ảnh hưởng đến hiệu suất chiến lược.

- Chiến lược chưa xét đến các đặc tính của sản phẩm giao dịch như độ biến động, thanh khoản, v.v., trong ứng dụng thực tế cần điều chỉnh theo tình huống cụ thể.

Hướng tối ưu hóa chiến lược

- Đưa thêm các chỉ báo kỹ thuật như đường trung bình động, MACD, v.v., làm điều kiện hỗ trợ để nâng cao độ chính xác khi mở và đóng vị thế.

- Tối ưu hóa tham số tỷ lệ cắt lỗ để tìm ra cài đặt cắt lỗ tốt nhất, nâng cao khả năng kiểm soát rủi ro của chiến lược.

- Cân nhắc thêm logic quản lý vị thế, điều chỉnh vị thế linh hoạt dựa trên độ biến động thị trường, vốn tài khoản, v.v., nâng cao hiệu quả sử dụng vốn.

- Đối với các sản phẩm giao dịch và đặc điểm thị trường khác nhau, tối ưu hóa riêng biệt các tham số chiến lược để nâng cao khả năng thích ứng.

Tổng kết

Chiến lược này đưa ra quyết định mở và đóng vị thế dựa trên xu hướng của các nến liên tiếp, đồng thời sử dụng phương pháp cắt lỗ động để kiểm soát rủi ro. Logic chiến lược rõ ràng, dễ hiểu và dễ thực hiện, phù hợp với nhiều thị trường và sản phẩm. Tuy nhiên, trong ứng dụng thực tế, cần chú ý đến rủi ro thị trường không có xu hướng và tối ưu hóa các tham số như tỷ lệ cắt lỗ. Ngoài ra, việc đưa thêm nhiều chỉ báo kỹ thuật, quản lý vị thế, v.v., có thể nâng cao hơn nữa hiệu suất của chiến lược.

- 1