Chiến lược theo dõi xu hướng động

Tổng quan

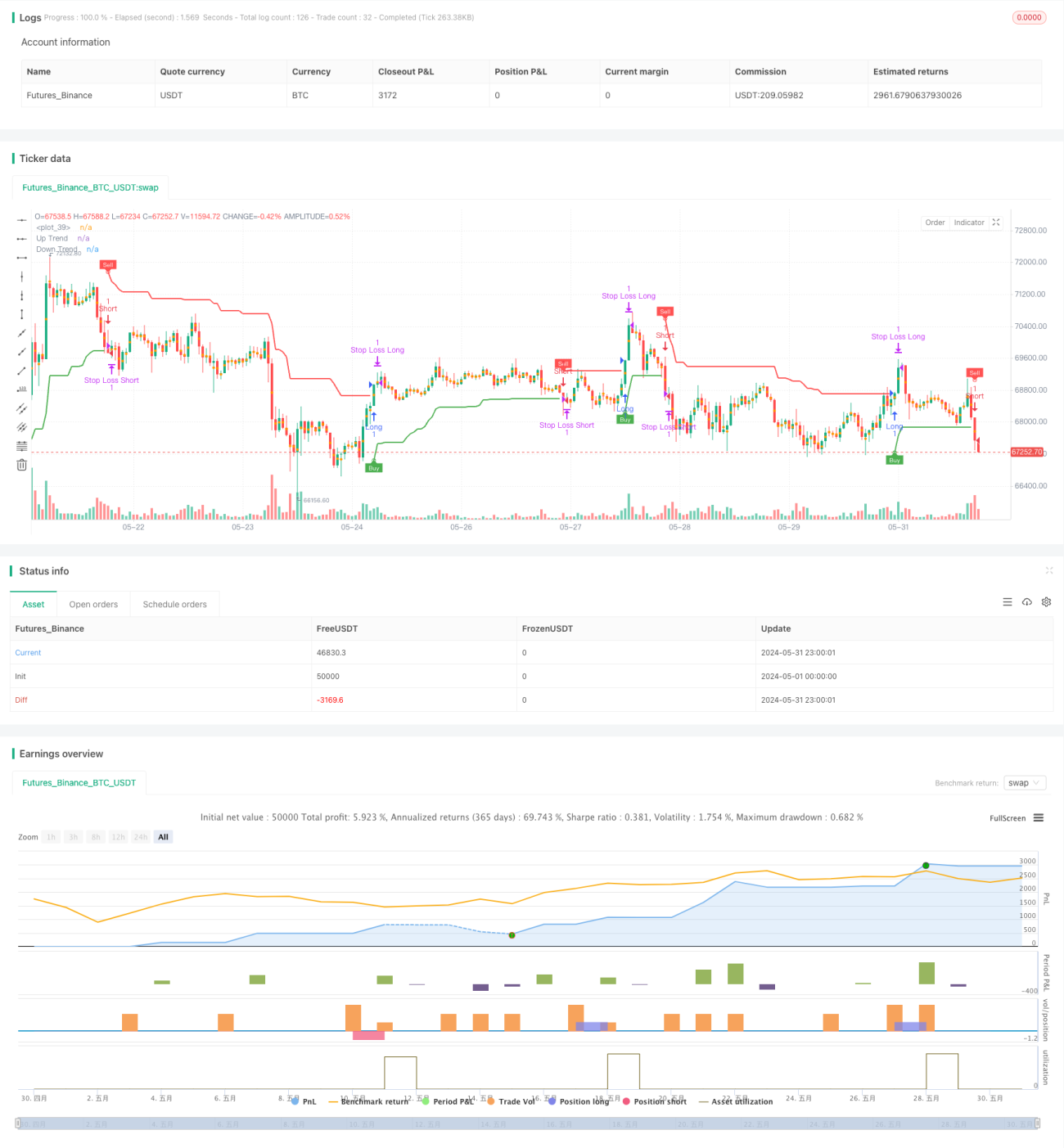

Chiến lược này sử dụng chỉ báo Supertrend để nắm bắt xu hướng thị trường. Chỉ báo Supertrend kết hợp giá và biến động, khi đường chỉ báo màu xanh lá biểu thị xu hướng tăng, màu đỏ biểu thị xu hướng giảm. Chiến lược tạo ra tín hiệu mua bán dựa trên sự thay đổi màu sắc của đường chỉ báo, đồng thời sử dụng đường chỉ báo làm mức cắt lỗ động. Chiến lược cũng đưa vào logic cắt lỗ di động và chốt lời cố định để tối ưu hóa hiệu suất.

Nguyên lý chiến lược

- Tính toán đường trên (up) và đường dưới (dn) của chỉ báo Supertrend, sau đó xác định hướng xu hướng hiện tại (trend) dựa trên mối quan hệ giữa giá đóng cửa với đường trên và dưới.

- Khi xu hướng chuyển từ giảm (-1) sang tăng (1), tín hiệu mua (buySignal) được phát ra; khi xu hướng chuyển từ tăng (1) sang giảm (-1), tín hiệu bán (sellSignal) được phát ra.

- Khi tín hiệu mua xuất hiện, mở vị thế long và đặt đường dưới (dn) làm mức cắt lỗ; khi tín hiệu bán xuất hiện, mở vị thế short và đặt đường trên (up) làm mức cắt lỗ.

- Đưa vào logic cắt lỗ di động, khi giá tăng/giảm một số điểm nhất định (trailingValue), sẽ di chuyển mức cắt lỗ lên/xuống để bảo vệ lợi nhuận.

- Đưa vào logic chốt lời cố định, khi xu hướng thay đổi, đóng vị thế để chốt lời.

Ưu điểm chiến lược

- Khả năng thích ứng cao: Chỉ báo Supertrend kết hợp giá và biến động, có thể thích ứng với các trạng thái thị trường và sản phẩm giao dịch khác nhau.

- Cắt lỗ động: Sử dụng đường chỉ báo làm mức cắt lỗ động, có thể kiểm soát rủi ro hiệu quả, giảm thiểu thua lỗ.

- Cắt lỗ di động: Đưa vào logic cắt lỗ di động, có thể bảo vệ lợi nhuận khi xu hướng tiếp tục, nâng cao khả năng sinh lời của chiến lược.

- Tín hiệu rõ ràng: Tín hiệu mua bán do chiến lược tạo ra rõ ràng, dễ thực hiện và vận hành.

- Tham số linh hoạt: Các tham số của chiến lược (như chu kỳ ATR, hệ số nhân ATR, v.v.) có thể được điều chỉnh theo đặc điểm thị trường và phong cách giao dịch, tăng khả năng thích ứng.

Rủi ro chiến lược

- Rủi ro tham số: Các cài đặt tham số khác nhau có thể dẫn đến sự khác biệt lớn về hiệu suất chiến lược, cần thực hiện backtest đầy đủ và tối ưu hóa tham số.

- Rủi ro thị trường dao động: Trong thị trường dao động (sideway), sự thay đổi xu hướng thường xuyên có thể khiến chiến lược phát sinh nhiều tín hiệu giao dịch, làm tăng chi phí giao dịch và rủi ro trượt giá (slippage).

- Rủi ro đột biến xu hướng: Khi xu hướng thị trường thay đổi đột ngột, chiến lược có thể không kịp điều chỉnh vị thế, dẫn đến thua lỗ lớn hơn.

- Rủi ro tối ưu hóa quá mức: Tối ưu hóa quá mức chiến lược có thể dẫn đến đường cong phù hợp (curve-fitting), hoạt động kém trong tương lai.

Hướng tối ưu hóa chiến lược

- Đưa vào phân tích khung thời gian đa dạng, xác nhận độ mạnh của xu hướng, giảm giao dịch thường xuyên trong thị trường dao động.

- Kết hợp với các chỉ báo kỹ thuật khác hoặc yếu tố cơ bản, nâng cao độ chính xác trong việc xác định xu hướng.

- Tối ưu hóa logic cắt lỗ và chốt lời, chẳng hạn như đưa vào chốt lời động hoặc tỷ lệ rủi ro/lợi nhuận, để cải thiện tỷ lệ lời/lỗ của chiến lược.

- Thực hiện kiểm tra độ bền vững của tham số, chọn tổ hợp tham số có thể duy trì hiệu suất tốt trong các trạng thái thị trường khác nhau.

- Đưa vào quy tắc quản lý vị thế và quản lý vốn, kiểm soát rủi ro từng giao dịch và rủi ro tổng thể.

Tổng kết

Chiến lược theo dõi xu hướng động sử dụng chỉ báo Supertrend để nắm bắt xu hướng thị trường, kiểm soát rủi ro thông qua cắt lỗ động và cắt lỗ di động, đồng thời chốt lời cố định để khóa lợi nhuận. Chiến lược có khả năng thích ứng cao, tín hiệu rõ ràng, dễ vận hành. Tuy nhiên, trong ứng dụng thực tế, cần chú ý đến các vấn đề như tối ưu hóa tham số, rủi ro thị trường dao động và rủi ro đột biến xu hướng. Bằng cách đưa vào phân tích khung thời gian đa dạng, tối ưu hóa logic cắt lỗ/chốt lời, kiểm tra độ bền vững của tham số, v.v., có thể nâng cao hơn nữa hiệu suất và tính ổn định của chiến lược.

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Supertrend Strategy', overlay=true, format=format.price, precision=2)

Periods = input.int(title='ATR Period', defval=10)

src = input.source(hl2, title='Source')- 1