Chiến lược kết hợp đường trung bình động EMA và SAR parabol

Tổng quan

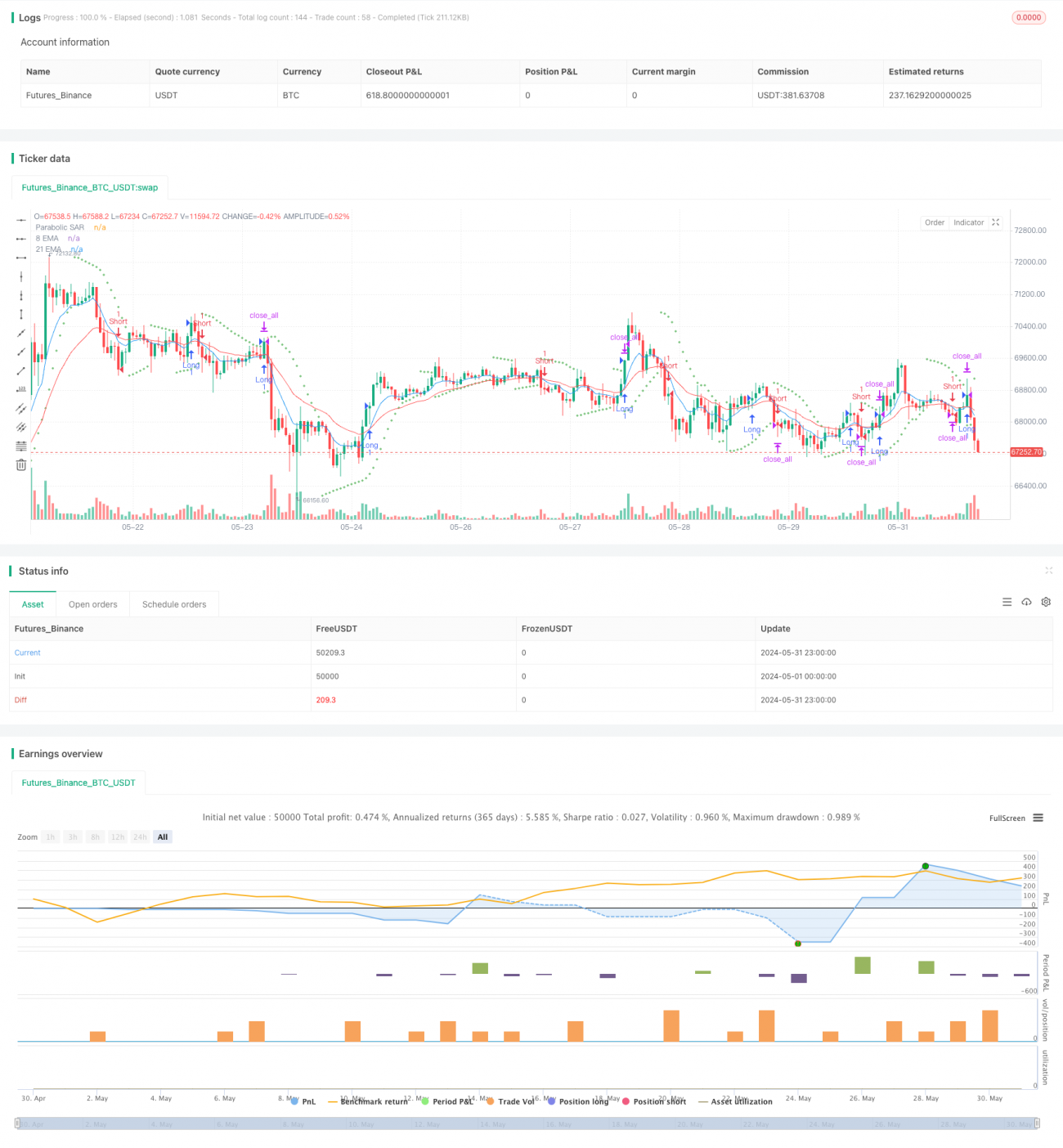

Chiến lược này kết hợp các đường trung bình di chuyển chỉ số 8 chu kỳ và 21 chu kỳ (EMA) và các chỉ số SAR parallax để nắm bắt xu hướng và quản lý rủi ro. Chiến lược mở và đóng các vị trí dựa trên các điều kiện giao thoa và hành vi giá cụ thể và xác định các quy tắc xuất phát bao gồm dừng cố định và buộc phải đóng vị trí trong một khoảng thời gian nhất định.

Nguyên tắc chiến lược

Chiến lược này sử dụng hai chu kỳ khác nhau của EMA (chu kỳ 8 và chu kỳ 21) và chỉ số SAR đường thẳng để xác định các điều kiện mở và đóng. Chiến lược mở vị trí đầu nhiều khi EMA ngắn hạn giao trên EMA dài hạn và giá đóng cao hơn SAR; chiến lược mở vị trí đầu trống khi EMA ngắn hạn giao dưới EMA dài hạn và giá đóng thấp hơn SAR.

Lợi thế chiến lược

- Kết hợp các chỉ số EMA và SAR, chúng có thể nắm bắt được xu hướng tốt hơn và đánh giá được sự thay đổi xu hướng.

- Lệnh dừng cố định giúp kiểm soát rủi ro của giao dịch đơn lẻ.

- Trả lời các câu hỏi của các nhà đầu tư và các nhà đầu tư khác.

- Các tham số có thể điều chỉnh để thích ứng với các môi trường thị trường và các loại giao dịch khác nhau.

Rủi ro chiến lược

- Các chỉ số EMA và SAR có thể phát tín hiệu sai dẫn đến giao dịch thua lỗ.

- Số điểm dừng cố định có thể không thích ứng với biến động của thị trường, dẫn đến thiết lập vị trí dừng không phù hợp.

- Trong một thị trường có xu hướng không rõ ràng hoặc có nhiều biến động, chiến lược này có thể thường xuyên mở lỗ, dẫn đến chi phí giao dịch cao.

- Chiến lược này thiếu tính đến cảm xúc thị trường và các yếu tố cơ bản, có thể bỏ lỡ một số cơ hội giao dịch quan trọng.

Hướng tối ưu hóa chiến lược

- Thêm nhiều chỉ số kỹ thuật như RSI, MACD để tăng độ tin cậy của tín hiệu mở lỗ.

- Tối ưu hóa các quy tắc dừng và dừng, chẳng hạn như sử dụng các phương pháp dừng động hoặc dừng dựa trên biến động, để thích ứng tốt hơn với sự thay đổi của thị trường.

- Cân nhắc về cảm xúc của thị trường và các yếu tố cơ bản như khối lượng giao dịch, sự kiện tin tức, để nâng cao tính toàn diện của chiến lược.

- Tối ưu hóa và kiểm tra các tham số cho các thị trường khác nhau và các loại giao dịch để tìm ra sự kết hợp tham số tốt nhất.

Tóm tắt

Chiến lược kết hợp EMA đường trung bình và đường ngang SAR cố gắng nắm bắt xu hướng và kiểm soát rủi ro bằng cách kết hợp hai chỉ số kỹ thuật phổ biến. Chiến lược này đơn giản và dễ hiểu, phù hợp để người mới bắt đầu học và sử dụng. Tuy nhiên, chiến lược này cũng có một số hạn chế, chẳng hạn như không thích ứng với biến động thị trường, thiếu sự cân nhắc về cảm xúc thị trường và các yếu tố cơ bản. Do đó, trong ứng dụng thực tế, chiến lược cần được tối ưu hóa và cải thiện để tăng cường sự ổn định và khả năng sinh lợi của nó tùy theo thị trường và loại giao dịch cụ thể.

- 1