Williams %R 动态调整止盈止损策略

Tổng quan

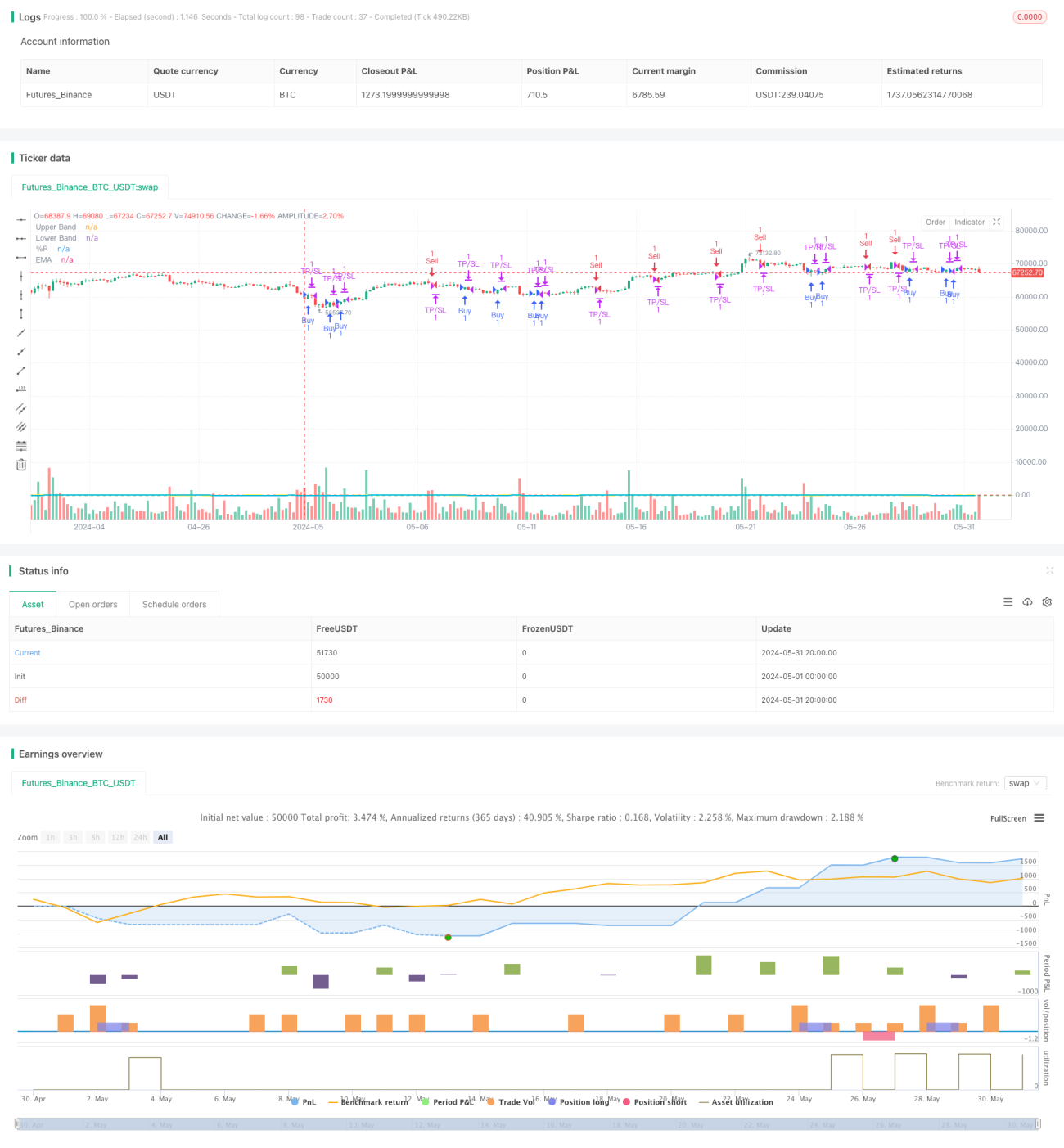

Chiến lược này dựa trên chỉ báo Williams %R, tối ưu hóa hiệu suất giao dịch bằng cách điều chỉnh động mức chốt lời và cắt lỗ. Khi Williams %R vượt qua vùng quá bán (-80) tạo ra tín hiệu mua, vượt qua vùng quá mua (-20) tạo ra tín hiệu bán. Đồng thời sử dụng đường trung bình động hàm mũ (EMA) để làm mịn giá trị Williams %R nhằm giảm nhiễu. Chiến lược này cung cấp cài đặt tham số linh hoạt, bao gồm chu kỳ chỉ báo, mức chốt lời/cắt lỗ (TP/SL), thời gian giao dịch và hướng giao dịch để thích ứng với các điều kiện thị trường khác nhau và sở thích của nhà giao dịch.

Nguyên lý chiến lược

- Tính giá trị chỉ báo Williams %R cho chu kỳ đã cho.

- Tính đường trung bình động hàm mũ (EMA) của Williams %R.

- Khi Williams %R cắt lên trên mức -80 từ dưới lên, kích hoạt tín hiệu mua; cắt xuống dưới mức -20 từ trên xuống, kích hoạt tín hiệu bán.

- Sau khi mua, thiết lập mức chốt lời và cắt lỗ, cho đến khi đạt mức chốt lời/cắt lỗ hoặc Williams %R kích hoạt tín hiệu ngược lại mới đóng vị thế.

- Sau khi bán, thiết lập mức chốt lời và cắt lỗ, cho đến khi đạt mức chốt lời/cắt lỗ hoặc Williams %R kích hoạt tín hiệu ngược lại mới đóng vị thế.

- Có thể chọn giao dịch trong khung thời gian được chỉ định (ví dụ 9:00-11:00) và có giao dịch gần giờ tròn (từ X phút trước đến Y phút sau) hay không.

- Có thể chọn hướng giao dịch là chỉ Long, chỉ Short hoặc cả hai hướng.

Phân tích ưu điểm

- Chốt lời/cắt lỗ động: Điều chỉnh động mức chốt lời và cắt lỗ theo cài đặt của người dùng, giúp bảo vệ lợi nhuận và kiểm soát rủi ro tốt hơn.

- Tham số linh hoạt: Người dùng có thể thiết lập các tham số khác nhau theo sở thích của mình, như chu kỳ chỉ báo, mức chốt lời/cắt lỗ, thời gian giao dịch, v.v. để thích ứng với các điều kiện thị trường khác nhau.

- Làm mịn chỉ báo: Sử dụng EMA để làm mịn giá trị Williams %R, có thể giảm nhiễu chỉ báo hiệu quả, nâng cao độ tin cậy của tín hiệu.

- Giới hạn thời gian giao dịch: Có thể chọn giao dịch trong khung thời gian cụ thể, tránh các khoảng thời gian biến động mạnh của thị trường, giảm rủi ro.

- Tùy chỉnh hướng giao dịch: Có thể chọn chỉ Long, chỉ Short hoặc giao dịch hai hướng dựa trên xu hướng thị trường và phán đoán cá nhân.

Phân tích rủi ro

- Cài đặt tham số không phù hợp: Nếu cài đặt chốt lời/cắt lỗ quá lỏng hoặc quá chặt, có thể dẫn đến mất lợi nhuận hoặc cắt lỗ thường xuyên.

- Nhận diện xu hướng sai: Chỉ báo Williams %R hoạt động kém trong thị trường dao động, có thể tạo ra tín hiệu sai.

- Hiệu quả hạn chế thời gian giao dịch có hạn: Việc giới hạn thời gian giao dịch có thể khiến chiến lược bỏ lỡ một số cơ hội giao dịch tốt.

- Tối ưu hóa quá mức: Tối ưu hóa quá mức các tham số có thể khiến chiến lược hoạt động kém trong giao dịch thực tế trong tương lai.

Hướng tối ưu hóa

- Kết hợp với các chỉ báo khác: Ví dụ chỉ báo xu hướng, chỉ báo biến động, v.v. để nâng cao độ chính xác xác nhận tín hiệu.

- Tối ưu hóa tham số động: Điều chỉnh tham số theo thời gian thực dựa trên điều kiện thị trường, ví dụ sử dụng cài đặt tham số khác nhau trong thị trường xu hướng và thị trường dao động.

- Cải tiến phương pháp chốt lời/cắt lỗ: Ví dụ sử dụng trailing stop, chốt lời một phần, v.v. để bảo vệ lợi nhuận và kiểm soát rủi ro tốt hơn.

- Thêm quản lý vốn: Điều chỉnh động kích thước vị thế mỗi giao dịch dựa trên số dư tài khoản và khẩu vị rủi ro.

Tổng kết

Chiến lược điều chỉnh động chốt lời/cắt lỗ dựa trên Williams %R nắm bắt trạng thái quá mua/quá bán của giá một cách đơn giản và hiệu quả, đồng thời cung cấp cài đặt tham số linh hoạt để thích ứng với các môi trường thị trường và phong cách giao dịch khác nhau. Chiến lược này điều chỉnh động mức chốt lời và cắt lỗ, giúp kiểm soát rủi ro và bảo vệ lợi nhuận tốt hơn. Tuy nhiên, trong ứng dụng thực tế vẫn cần chú ý đến các yếu tố như cài đặt tham số, xác nhận tín hiệu, lựa chọn thời gian giao dịch, v.v. để nâng cao hơn nữa tính ổn định và khả năng sinh lời của chiến lược.

- 1