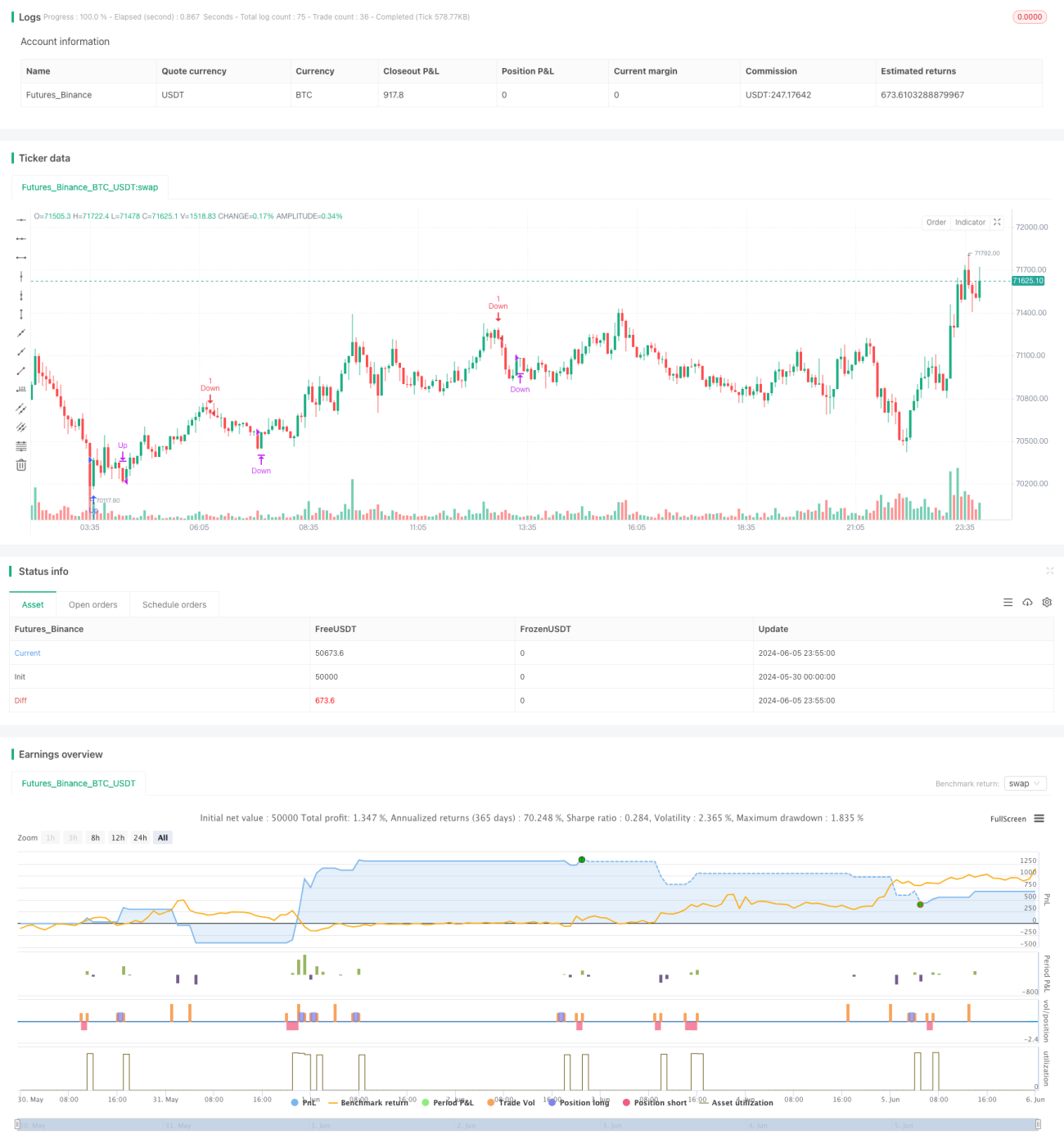

Chiến lược giao cắt TSI

Tổng quan

Chiến lược này sử dụng chỉ báo TSI làm tín hiệu giao dịch chính. Khi chỉ báo TSI cắt đường tín hiệu của nó, đồng thời chỉ báo TSI ở dưới ngưỡng dưới hoặc trên ngưỡng trên, chiến lược sẽ phát sinh tín hiệu mở vị thế. Đồng thời, chiến lược cũng sử dụng các chỉ báo như EMA và ATR để tối ưu hóa hiệu suất. Chiến lược chỉ hoạt động trong khung thời gian giao dịch cụ thể và thiết lập tần suất giao dịch tối thiểu để kiểm soát giao dịch quá mức.

Nguyên lý chiến lược

- Tính toán giá trị chỉ báo TSI và giá trị đường tín hiệu.

- Xác định xem hiện tại có nằm trong khung thời gian cho phép giao dịch hay không, và thanh hiện tại cách thanh giao dịch trước đó ít nhất một số thanh tối thiểu đã chỉ định.

- Nếu chỉ báo TSI cắt lên trên đường tín hiệu từ dưới lên, và lúc đó đường tín hiệu ở dưới ngưỡng dưới đã chỉ định, thì phát sinh tín hiệu mua (long).

- Nếu chỉ báo TSI cắt xuống dưới đường tín hiệu từ trên xuống, và lúc đó đường tín hiệu ở trên ngưỡng trên đã chỉ định, thì phát sinh tín hiệu bán (short).

- Nếu hiện tại đang giữ vị thế mua (long), một khi chỉ báo TSI cắt xuống dưới đường tín hiệu từ trên xuống, thì đóng tất cả vị thế mua.

- Nếu hiện tại đang giữ vị thế bán (short), một khi chỉ báo TSI cắt lên trên đường tín hiệu từ dưới lên, thì đóng tất cả vị thế bán.

Phân tích lợi thế

- Logic chiến lược rõ ràng, sử dụng sự giao nhau của chỉ báo TSI làm điều kiện duy nhất để mở và đóng vị thế, dễ hiểu.

- Bằng cách giới hạn khung thời gian giao dịch và tần suất giao dịch, kiểm soát hiệu quả rủi ro giao dịch quá mức.

- Cắt lỗ và chốt lời kịp thời, một khi xuất hiện tín hiệu ngược lại thì đóng vị thế dứt khoát, kiểm soát rủi ro của từng giao dịch riêng lẻ.

- Sử dụng nhiều chỉ báo để hỗ trợ đánh giá, như EMA, ATR, v.v., tăng cường tính ổn định của chiến lược.

Phân tích rủi ro

- Chiến lược khá nhạy cảm với việc lựa chọn tham số của chỉ báo TSI; các tham số khác nhau sẽ dẫn đến sự khác biệt lớn về hiệu suất, cần lựa chọn cẩn thận.

- Điều kiện mở và đóng vị thế khá đơn giản, thiếu đánh giá xu hướng và ràng buộc biến động, có thể dẫn đến thua lỗ trong thị trường dao động.

- Thiếu quản lý vị thế và quản lý vốn, khó kiểm soát mức sụt giảm, một khi thua lỗ liên tiếp sẽ dẫn đến sụt giảm lớn.

- Chỉ giao dịch đảo chiều mua/bán, không theo xu hướng, sẽ bỏ lỡ nhiều cơ hội trong các xu hướng thị trường.

Hướng tối ưu hóa

- Tối ưu hóa tham số của chỉ báo TSI để tìm tổ hợp tham số ổn định hơn. Có thể sử dụng các phương pháp như thuật toán di truyền để tự động tối ưu.

- Thêm các chỉ báo đánh giá xu hướng, như MA hoặc MACD, khi mở vị thế chọn hướng thuận xu hướng, tăng tỷ lệ thành công.

- Thêm chỉ báo biến động, như ATR, giảm số lần giao dịch trong môi trường thị trường biến động cao.

- Giới thiệu mô hình quản lý vị thế, điều chỉnh kích thước vị thế của mỗi giao dịch một cách linh hoạt dựa trên hiệu suất thị trường gần đây và giá trị tài khoản.

- Có thể thêm logic theo dõi xu hướng, tiếp tục giữ vị thế trong các xu hướng thị trường, nâng cao khả năng nắm bắt các biến động lớn của chiến lược.

Tổng kết

Chiến lược này lấy chỉ báo TSI làm cốt lõi, tạo ra tín hiệu giao dịch thông qua sự giao nhau giữa TSI và đường tín hiệu. Đồng thời, nó giới hạn thời gian giao dịch và tần suất giao dịch để kiểm soát rủi ro. Ưu điểm của chiến lược là logic đơn giản rõ ràng, cắt lỗ và chốt lời kịp thời. Tuy nhiên, nhược điểm là thiếu đánh giá xu hướng và quản lý vị thế, nhạy cảm với tham số TSI, chỉ có thể nắm bắt các đảo chiều mà bỏ lỡ các xu hướng. Trong tương lai, chiến lược có thể được hoàn thiện từ các khía cạnh như đánh giá xu hướng và biến động, quản lý vị thế, tối ưu hóa tham số, v.v.

- 1