Đường trung bình động, đường trung bình động đơn giản, độ dốc đường trung bình động, trailing stop, tái nhập lệnh

Tổng quan

Chiến lược này đưa ra quyết định giao dịch dựa trên độ dốc của đường trung bình động (MA) và vị trí tương đối của giá so với MA. Khi độ dốc MA lớn hơn ngưỡng độ dốc tối thiểu và giá cao hơn MA, chiến lược thực hiện mua vào. Đồng thời, chiến lược sử dụng lệnh dừng lỗ bám sát (Trailing Stop Loss) để quản lý rủi ro và tái nhập lệnh (Re-Entry) trong các điều kiện cụ thể. Chiến lược này nhằm mục đích nắm bắt các cơ hội trong xu hướng tăng, đồng thời tối ưu hóa lợi nhuận và rủi ro thông qua cơ chế dừng lỗ động và tái nhập lệnh.

Nguyên lý chiến lược

- Tính toán đường trung bình động đơn giản (SMA) của chu kỳ xác định làm chỉ báo xu hướng chính.

- Tính toán độ dốc của SMA trong khoảng thời gian cửa sổ xác định, dùng để đánh giá cường độ của xu hướng hiện tại.

- Khi độ dốc SMA lớn hơn ngưỡng độ dốc tối thiểu và giá cao hơn SMA, thị trường được cho là đang trong xu hướng tăng, chiến lược thực hiện mua vào.

- Khi đã vào lệnh, chiến lược sử dụng cơ chế dừng lỗ bám sát, điều chỉnh mức dừng lỗ một cách linh hoạt dựa trên giá hiện tại và tỷ lệ phần trăm xác định.

- Nếu giá chạm mức dừng lỗ bám sát, chiến lược đóng lệnh và đánh dấu đã xảy ra cắt lỗ.

- Sau khi cắt lỗ xảy ra, nếu giá hồi về phía dưới SMA với tỷ lệ phần trăm cụ thể, chiến lược sẽ tái nhập lệnh.

- Nếu giá phá vỡ dưới SMA, chiến lược đóng lệnh ngay lập tức.

Phân tích ưu điểm

- Bám sát xu hướng: Thông qua độ dốc SMA và vị trí tương đối của giá so với SMA để đánh giá xu hướng, giúp chiến lược có lợi trong xu hướng tăng.

- Dừng lỗ động: Sử dụng cơ chế dừng lỗ bám sát, điều chỉnh vị trí dừng lỗ dựa trên biến động giá, có thể bảo vệ lợi nhuận tốt hơn và hạn chế thua lỗ.

- Tái nhập lệnh: Sau khi cắt lỗ xảy ra, chiến lược sẽ tái nhập lệnh khi giá hồi về phía dưới SMA với tỷ lệ phần trăm cụ thể, nhằm nắm bắt cơ hội bật lại tiềm năng.

- Linh hoạt về tham số: Chiến lược cung cấp nhiều tham số có thể điều chỉnh, như chu kỳ SMA, ngưỡng độ dốc tối thiểu, tỷ lệ phần trăm dừng lỗ bám sát, v.v., có thể tối ưu hóa theo các điều kiện thị trường khác nhau.

Phân tích rủi ro

- Nhạy cảm với tham số: Hiệu suất của chiến lược có thể nhạy cảm với việc cài đặt tham số, việc chọn tham số không phù hợp có thể dẫn đến hiệu suất kém.

- Nhận diện xu hướng: Chiến lược chủ yếu dựa vào độ dốc SMA và vị trí tương đối của giá so với SMA để đánh giá xu hướng, trong một số điều kiện thị trường có thể xuất hiện tín hiệu sai.

- Tần suất cắt lỗ: Cơ chế dừng lỗ bám sát có thể dẫn đến cắt lỗ thường xuyên, đặc biệt trong điều kiện thị trường biến động mạnh, ảnh hưởng đến hiệu suất tổng thể của chiến lược.

- Rủi ro tái nhập lệnh: Cơ chế tái nhập lệnh có thể khiến chiến lược vào lệnh lại và gặp phải sự suy giảm thêm, làm phóng đại thua lỗ trong một số trường hợp.

Hướng tối ưu hóa

- Xác nhận xu hướng: Khi đánh giá xu hướng, có thể kết hợp các chỉ báo kỹ thuật khác hoặc mô hình hành vi giá để nâng cao độ chính xác của việc nhận diện xu hướng.

- Tối ưu hóa dừng lỗ: Có thể khám phá các phương pháp dừng lỗ khác, như dừng lỗ dựa trên biến động hoặc vị trí hỗ trợ/kháng cự, để thích ứng tốt hơn với các điều kiện thị trường khác nhau.

- Điều kiện tái nhập lệnh: Có thể tối ưu hóa điều kiện tái nhập lệnh, như xem xét biên độ hồi giá, độ dài thời gian và các yếu tố khác, để lọc bỏ các tín hiệu tái nhập lệnh bất lợi.

- Quản lý vị thế: Đưa cơ chế quản lý vị thế, điều chỉnh kích thước vị thế của mỗi giao dịch dựa trên biến động thị trường hoặc các chỉ số rủi ro khác, nhằm kiểm soát mức độ rủi ro tổng thể.

Tổng kết

Chiến lược này đánh giá xu hướng thông qua độ dốc của đường trung bình động và vị trí tương đối của giá so với đường trung bình động, đồng thời sử dụng cơ chế dừng lỗ bám sát và tái nhập lệnh có điều kiện để quản lý giao dịch. Ưu điểm của chiến lược nằm ở khả năng bám sát xu hướng, bảo vệ dừng lỗ động và nắm bắt cơ hội tái nhập lệnh. Tuy nhiên, chiến lược cũng tồn tại các vấn đề tiềm ẩn như nhạy cảm với tham số, sai số nhận diện xu hướng, tần suất cắt lỗ và rủi ro tái nhập lệnh. Có thể khắc phục những nhược điểm của chiến lược bằng cách tối ưu hóa theo các hướng như cải thiện nhận diện xu hướng, phương pháp dừng lỗ, điều kiện tái nhập lệnh và quản lý vị thế. Trong ứng dụng thực tế, cần đánh giá và điều chỉnh một cách thận trọng dựa trên đặc điểm thị trường cụ thể và phong cách giao dịch.

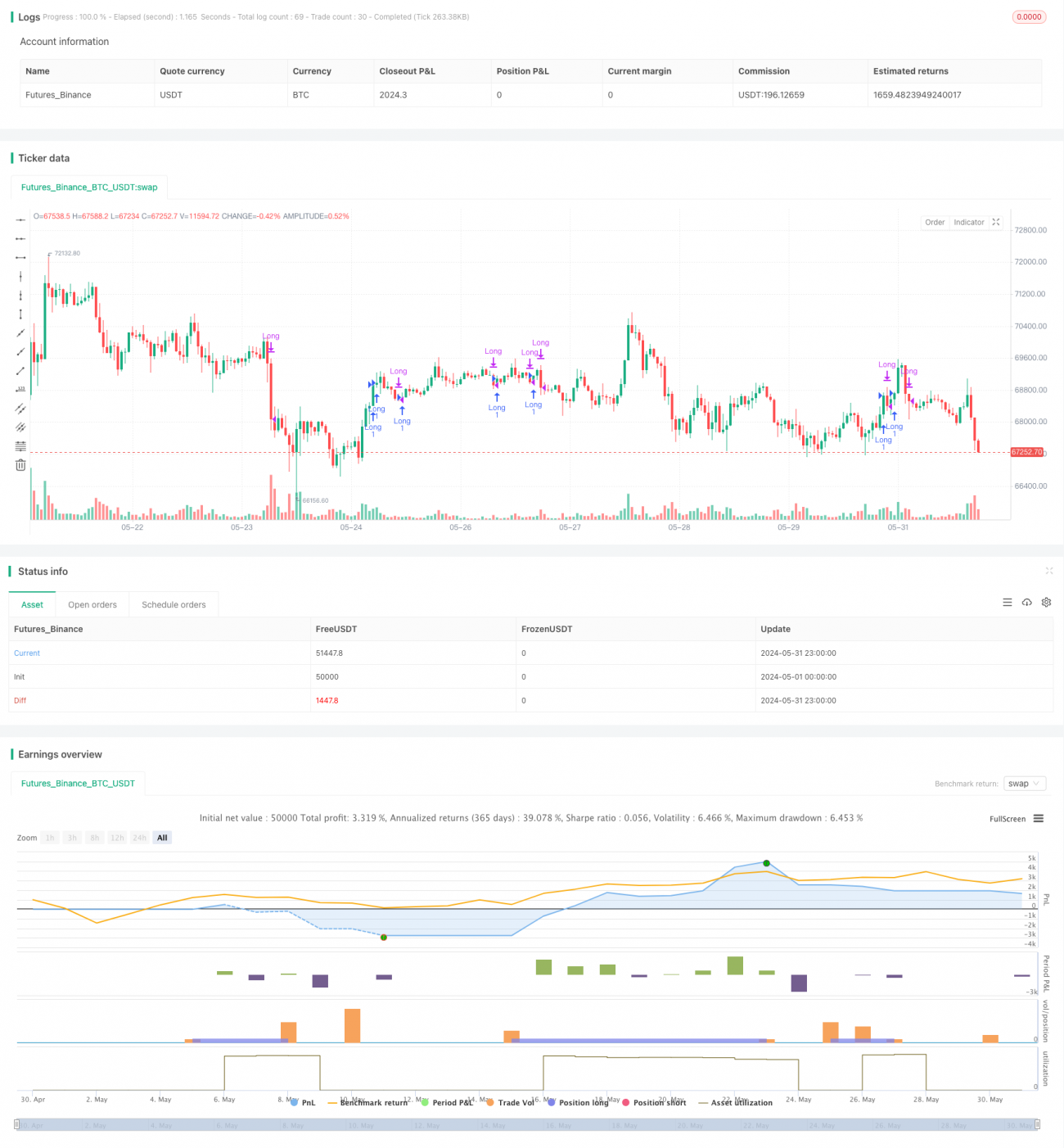

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("MA Incline Strategy with Trailing Stop-Loss and Conditional Re-Entry", overlay=true, calc_on_every_tick=true)

// Input parameters- 1