Chiến lược xu hướng RSI

1

Follow

1802

Followers

Tổng quan

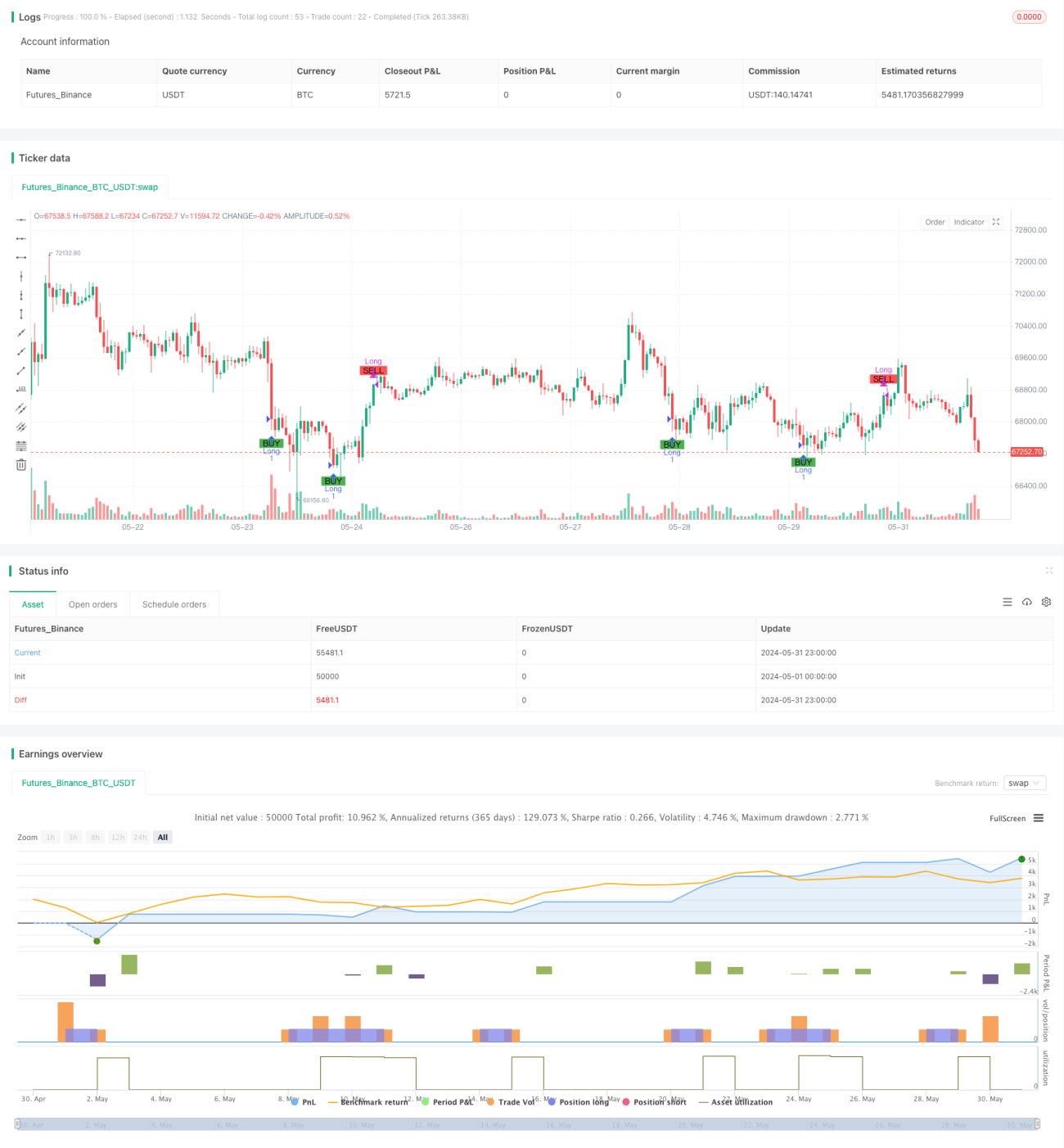

Chiến lược này dựa trên chỉ số Sức mạnh Tương đối (RSI), xác định tín hiệu mua và bán bằng cách kiểm tra xem giá trị RSI có vượt quá ngưỡng trên và dưới đã định trước hay không. Đồng thời, chiến lược cũng thiết lập giới hạn dừng lỗ và thời gian nắm giữ để kiểm soát rủi ro.

Nguyên lý chiến lược

- Tính toán giá trị của chỉ số RSI.

- Khi giá trị RSI thấp hơn ngưỡng mua đã định trước, phát sinh tín hiệu mua; khi giá trị RSI cao hơn ngưỡng bán đã định trước, phát sinh tín hiệu bán.

- Dựa trên tín hiệu mua, tính toán khối lượng mua theo giá đóng cửa hiện tại và thực hiện lệnh mua.

- Nếu đã thiết lập tỷ lệ dừng lỗ, tính toán giá dừng lỗ và đặt lệnh dừng lỗ.

- Dựa trên tín hiệu bán hoặc điều kiện dừng lỗ, đóng tất cả các vị thế.

- Nếu đã thiết lập thời gian nắm giữ tối đa, khi thời gian nắm giữ vượt quá thời gian tối đa, bất kể lời hay lỗ, đều đóng tất cả các vị thế.

Ưu điểm của chiến lược

- Chỉ số RSI là một chỉ báo phân tích kỹ thuật được sử dụng rộng rãi, có thể nắm bắt hiệu quả các tín hiệu quá mua và quá bán của thị trường.

- Chiến lược này áp dụng giới hạn dừng lỗ và thời gian nắm giữ, giúp kiểm soát rủi ro.

- Logic chiến lược rõ ràng, dễ hiểu và dễ thực hiện.

- Bằng cách điều chỉnh các tham số và ngưỡng của RSI, có thể thích ứng với các môi trường thị trường khác nhau.

Rủi ro của chiến lược

- Trong một số trường hợp, chỉ số RSI có thể đưa ra tín hiệu sai, dẫn đến thua lỗ cho chiến lược.

- Chiến lược này không xem xét các yếu tố cơ bản của công cụ giao dịch, chỉ dựa vào chỉ báo kỹ thuật, có thể đối mặt với rủi ro từ các sự kiện bất ngờ trên thị trường.

- Tỷ lệ dừng lỗ cố định có thể không thích ứng được với sự biến động của thị trường.

- Hiệu suất của chiến lược có thể bị ảnh hưởng bởi cài đặt tham số, tham số không phù hợp có thể dẫn đến hiệu suất kém.

Hướng tối ưu hóa chiến lược

- Kết hợp các chỉ báo kỹ thuật khác, chẳng hạn như đường trung bình động, để nâng cao độ tin cậy của chiến lược.

- Tối ưu hóa chiến lược dừng lỗ, chẳng hạn như sử dụng dừng lỗ động hoặc dừng lỗ dựa trên biến động.

- Điều chỉnh linh hoạt các tham số và ngưỡng RSI theo tình hình thị trường.

- Kết hợp phân tích cơ bản về công cụ giao dịch để cải thiện khả năng kiểm soát rủi ro của chiến lược.

- Tiến hành backtest và tối ưu hóa tham số cho chiến lược để tìm ra tổ hợp tham số tốt nhất.

Tổng kết

Chiến lược này sử dụng chỉ số RSI để nắm bắt tín hiệu quá mua và quá bán của thị trường, đồng thời áp dụng giới hạn dừng lỗ và thời gian nắm giữ để kiểm soát rủi ro. Logic chiến lược đơn giản, dễ thực hiện và tối ưu hóa. Tuy nhiên, hiệu suất của chiến lược có thể bị ảnh hưởng bởi biến động thị trường và cài đặt tham số, do đó cần kết hợp với các phương pháp phân tích và công cụ quản lý rủi ro khác để nâng cao độ ổn định và khả năng sinh lời của chiến lược.

Source

Pine

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Simple RSI Strategy", overlay=true, initial_capital=20, commission_value=0.1, commission_type=strategy.commission.percent)

// Define the hardcoded date (Year, Month, Day, Hour, Minute)Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1