Chiến lược giao dịch trong ngày dựa trên điểm cao/thấp của nến K 3 phút

Tổng quan

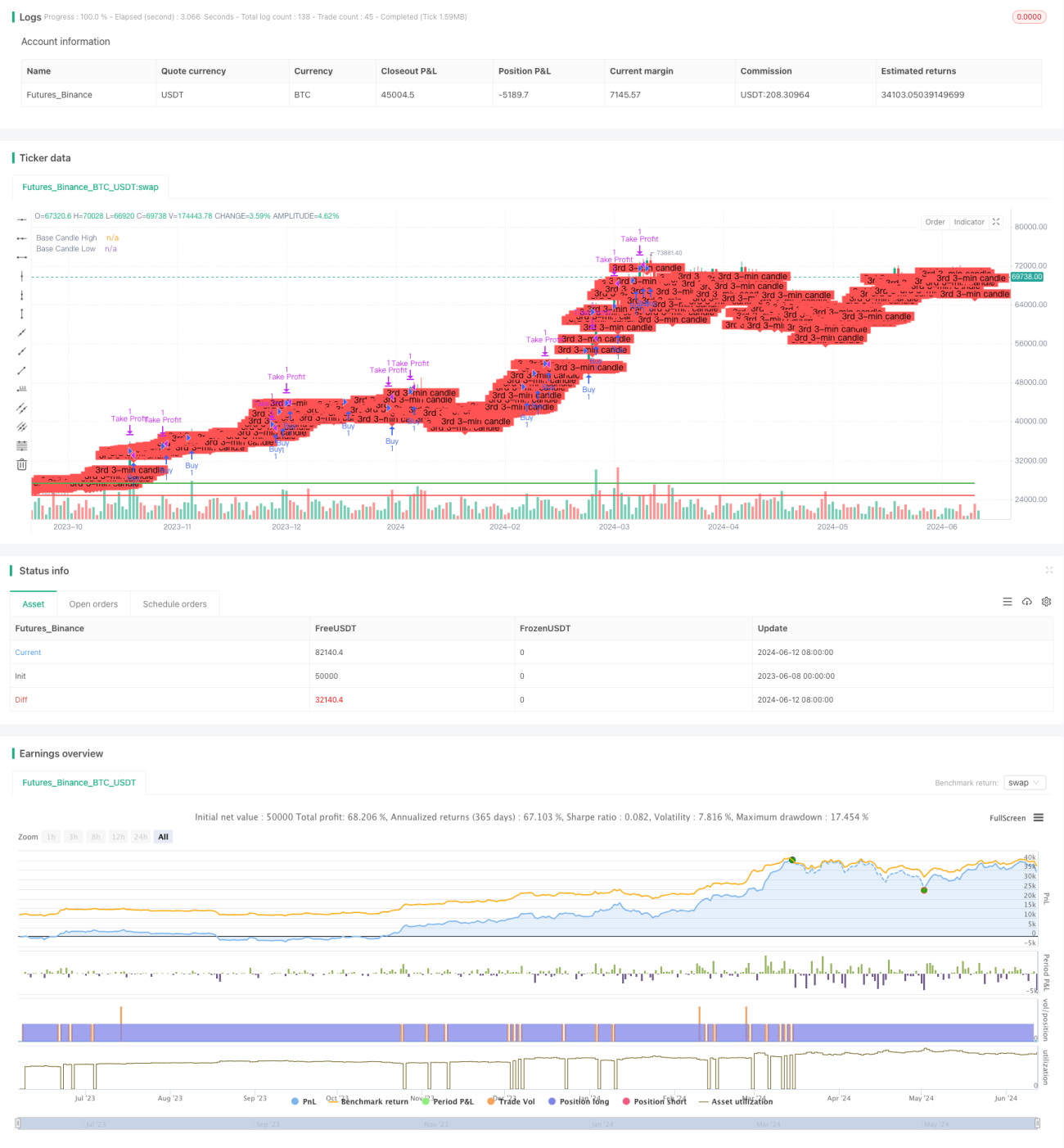

Ý tưởng chính của chiến lược này là sử dụng điểm cao và điểm thấp của nến 3 phút làm điểm đột phá. Khi giá phá vỡ điểm cao của nến 3 phút thì mua lên, khi phá vỡ điểm thấp thì bán xuống. Chiến lược này phù hợp với giao dịch trong ngày, đóng vị thế vào cuối ngày và tiếp tục giao dịch vào ngày hôm sau. Ưu điểm của chiến lược này là đơn giản, dễ hiểu, dễ thực hiện và rủi ro tương đối thấp. Tuy nhiên, chiến lược này cũng có một số rủi ro, chẳng hạn như khi thị trường biến động mạnh, có thể xảy ra drawdown lớn.

Nguyên lý chiến lược

- Lấy dữ liệu nến 3 phút đầu tiên sau khi mở cửa hàng ngày, ghi lại giá cao nhất và thấp nhất của cây nến thứ ba.

- Khi giá phá vỡ giá cao nhất của cây nến thứ ba, mở lệnh mua, giá mục tiêu là giá mở cửa cộng 100 điểm, cho đến khi đóng cửa hoặc đạt giá mục tiêu thì đóng vị thế.

- Khi giá phá vỡ giá thấp nhất của cây nến thứ ba, mở lệnh bán, giá mục tiêu là giá mở cửa trừ 100 điểm, cho đến khi đóng cửa hoặc đạt giá mục tiêu thì đóng vị thế.

- Đóng vị thế vào cuối ngày và tiếp tục giao dịch vào ngày hôm sau.

Ưu điểm của chiến lược

- Đơn giản, dễ hiểu, dễ thực hiện.

- Phù hợp với giao dịch trong ngày, hiệu suất sử dụng vốn cao.

- Rủi ro tương đối thấp, vị trí cắt lỗ rõ ràng.

- Phù hợp với thị trường có xu hướng mạnh.

Rủi ro của chiến lược

- Khi thị trường biến động mạnh, có thể xảy ra drawdown lớn.

- Trong khoảng thời gian mở cửa, giá biến động lớn, rủi ro cao.

- Khó nắm bắt chính xác vị trí điểm đột phá, dễ xảy ra nhầm lẫn.

Hướng tối ưu hóa chiến lược

- Có thể xem xét thêm các chỉ báo như đường trung bình động để lọc các tín hiệu nhiễu trong thị trường đi ngang.

- Có thể xem xét tối ưu hóa thời gian mở lệnh, tránh khoảng thời gian mở cửa.

- Có thể xem xét tối ưu hóa điểm chốt lời và cắt lỗ để nâng cao tính ổn định của chiến lược.

- Có thể xem xét thêm quản lý vị thế để kiểm soát rủi ro drawdown.

Tổng kết

Chiến lược này dựa trên sự đột phá điểm cao và thấp của nến 3 phút, phù hợp với giao dịch trong ngày. Ưu điểm là đơn giản, dễ hiểu, dễ thực hiện và rủi ro tương đối thấp. Tuy nhiên, cũng có một số rủi ro, chẳng hạn như khi thị trường biến động mạnh, có thể xảy ra drawdown lớn. Có thể xem xét tối ưu hóa chiến lược từ các khía cạnh như lọc tín hiệu, tối ưu hóa thời gian mở lệnh, tối ưu hóa điểm chốt lời/cắt lỗ, thêm quản lý vị thế, nhằm nâng cao tính ổn định và khả năng sinh lời của chiến lược.

- 1