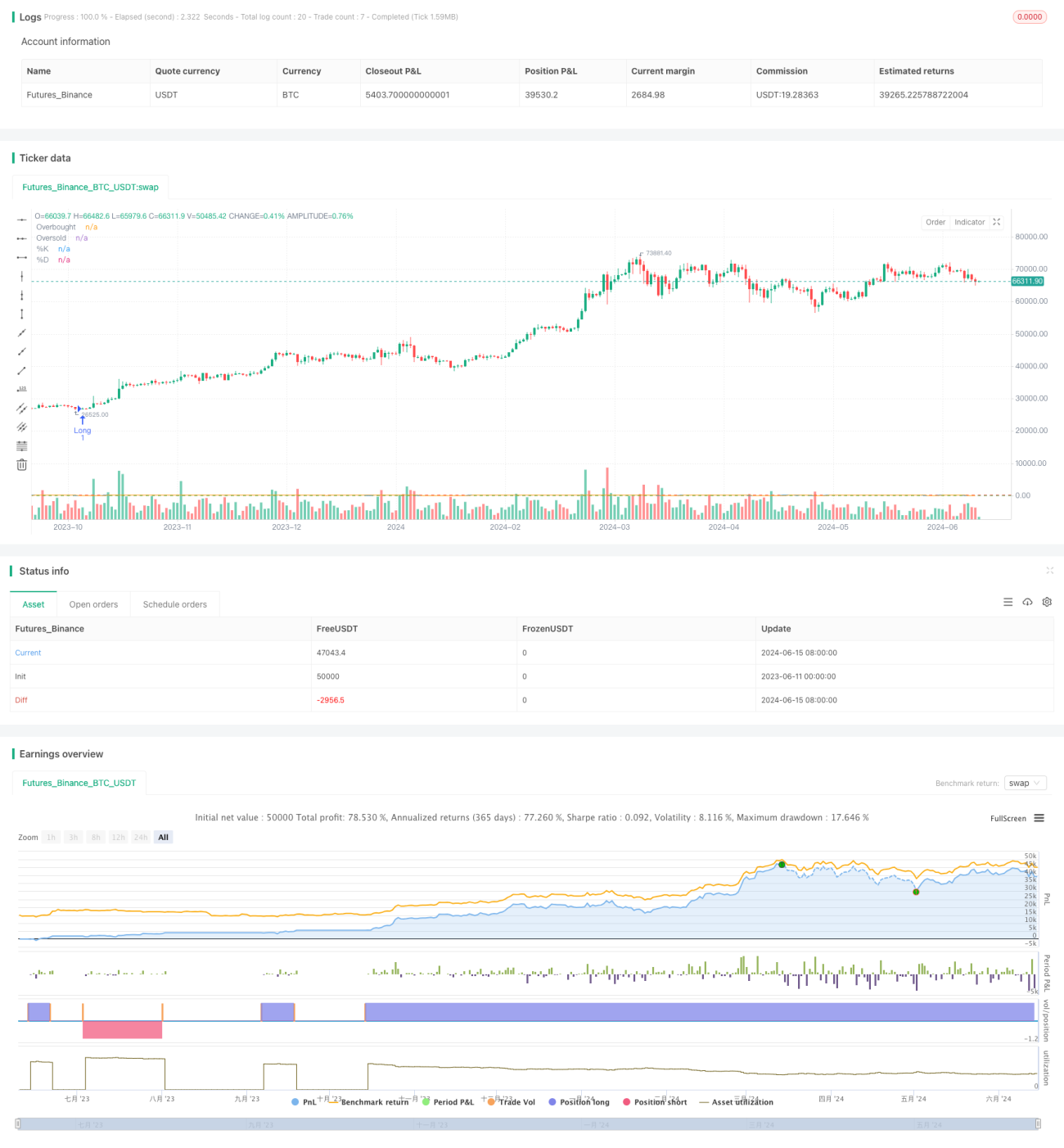

Chiến lược giao dịch trong biên độ dao động dựa trên chỉ báo Stochastic Oscillator

Tổng quan

Chiến lược này sử dụng chỉ báo Stochastic Oscillator để xác định trạng thái quá mua và quá bán của thị trường, kích hoạt giao dịch dựa trên các tham số rủi ro và lợi nhuận đã được xác định trước, nhằm thu lợi nhuận trong phạm vi giao dịch biến động. Ý tưởng chính của chiến lược là mua ở điểm thấp của phạm vi giao dịch và bán ở điểm cao của phạm vi giao dịch, đồng thời kiểm soát rủi ro chặt chẽ.

Nguyên lý chiến lược

- Khi chỉ báo Stochastic Oscillator giảm xuống dưới mức quá bán (20), chiến lược mở vị thế mua; khi chỉ báo Stochastic Oscillator vượt lên trên mức quá mua (80), chiến lược mở vị thế bán.

- Mức cắt lỗ và chốt lời được thiết lập dựa trên 2 lần ATR (Average True Range), đồng thời rủi ro mỗi giao dịch được giới hạn ở mức 1% vốn chủ sở hữu tài khoản.

- Để tránh giao dịch quá mức, chiến lược bắt buộc phải có khoảng cách tối thiểu 20 nến giữa mỗi giao dịch, nhằm tạo thời gian chờ và tránh biến động nhiễu.

Ưu điểm của chiến lược

- Chiến lược này có thể nắm bắt biến động giá trong phạm vi giao dịch, mua ở điểm thấp và bán ở điểm cao để thu lợi nhuận.

- Chiến lược áp dụng các biện pháp quản lý rủi ro nghiêm ngặt, bao gồm cắt lỗ và chốt lời dựa trên ATR cùng với rủi ro cố định 1% cho mỗi giao dịch, giúp kiểm soát drawdown và tổn thất từng giao dịch.

- Bằng cách đặt khoảng cách tối thiểu giữa các giao dịch (20 nến), chiến lược tránh giao dịch quá thường xuyên và bị lừa bởi nhiễu thị trường.

- Chiến lược có logic rõ ràng, dễ hiểu và triển khai, phù hợp để áp dụng trong nhiều môi trường thị trường.

Rủi ro của chiến lược

- Thành công của chiến lược phụ thuộc nhiều vào việc xác định chính xác phạm vi giao dịch; nếu xác định sai có thể dẫn đến giao dịch thua lỗ.

- Nếu thị trường phá vỡ phạm vi giao dịch và hình thành xu hướng, chiến lược có thể bỏ lỡ cơ hội giao dịch theo xu hướng.

- Mặc dù chiến lược đã có biện pháp quản lý rủi ro, nhưng trong điều kiện thị trường cực đoan vẫn có thể xảy ra tổn thất vượt quá dự kiến.

- Các tham số của chiến lược (như mức quá mua/quá bán, bội số ATR,…) cần được tối ưu hóa tùy theo điều kiện thị trường khác nhau; tham số không phù hợp có thể dẫn đến hiệu suất kém.

Hướng tối ưu hóa chiến lược

- Cân nhắc kết hợp với các chỉ báo kỹ thuật khác (như MACD, RSI,…) để xác nhận tín hiệu giao dịch, nâng cao độ tin cậy của tín hiệu.

- Đưa vào cơ chế cắt lỗ và chốt lời động, chẳng hạn như điều chỉnh mức cắt lỗ khi giá di chuyển theo hướng có lợi, nhằm đạt tỷ suất lợi nhuận cao hơn.

- Đối với việc xác định phạm vi giao dịch, có thể khám phá sử dụng các kỹ thuật tiên tiến hơn, như thuật toán học máy, để nâng cao độ chính xác.

- Trong thị trường có xu hướng, có thể cân nhắc đưa vào bộ lọc xu hướng để tránh giao dịch trong thị trường xu hướng.

Tổng kết

Chiến lược giao dịch trong phạm vi biến động dựa trên chỉ báo Stochastic Oscillator cố gắng sử dụng tín hiệu quá mua và quá bán của Stochastic để kích hoạt giao dịch trong phạm vi giao dịch đã được xác định trước. Chiến lược kiểm soát rủi ro thông qua quản lý rủi ro nghiêm ngặt và khoảng cách giao dịch. Mặc dù chiến lược có những ưu điểm nhất định, nhưng thành công của nó phụ thuộc nhiều vào việc xác định chính xác phạm vi giao dịch. Hướng tối ưu hóa trong tương lai bao gồm kết hợp với các chỉ báo kỹ thuật khác, đưa vào cắt lỗ/chốt lời động, sử dụng kỹ thuật xác định phạm vi tiên tiến hơn và thêm bộ lọc xu hướng. Khi áp dụng thực tế, cần điều chỉnh tham số chiến lược và quy tắc quản lý rủi ro dựa trên sở thích cá nhân và khả năng chịu rủi ro.

- 1