Chiến lược theo dõi xu hướng với ngưỡng động dựa trên Biến đổi Fisher

Tổng quan

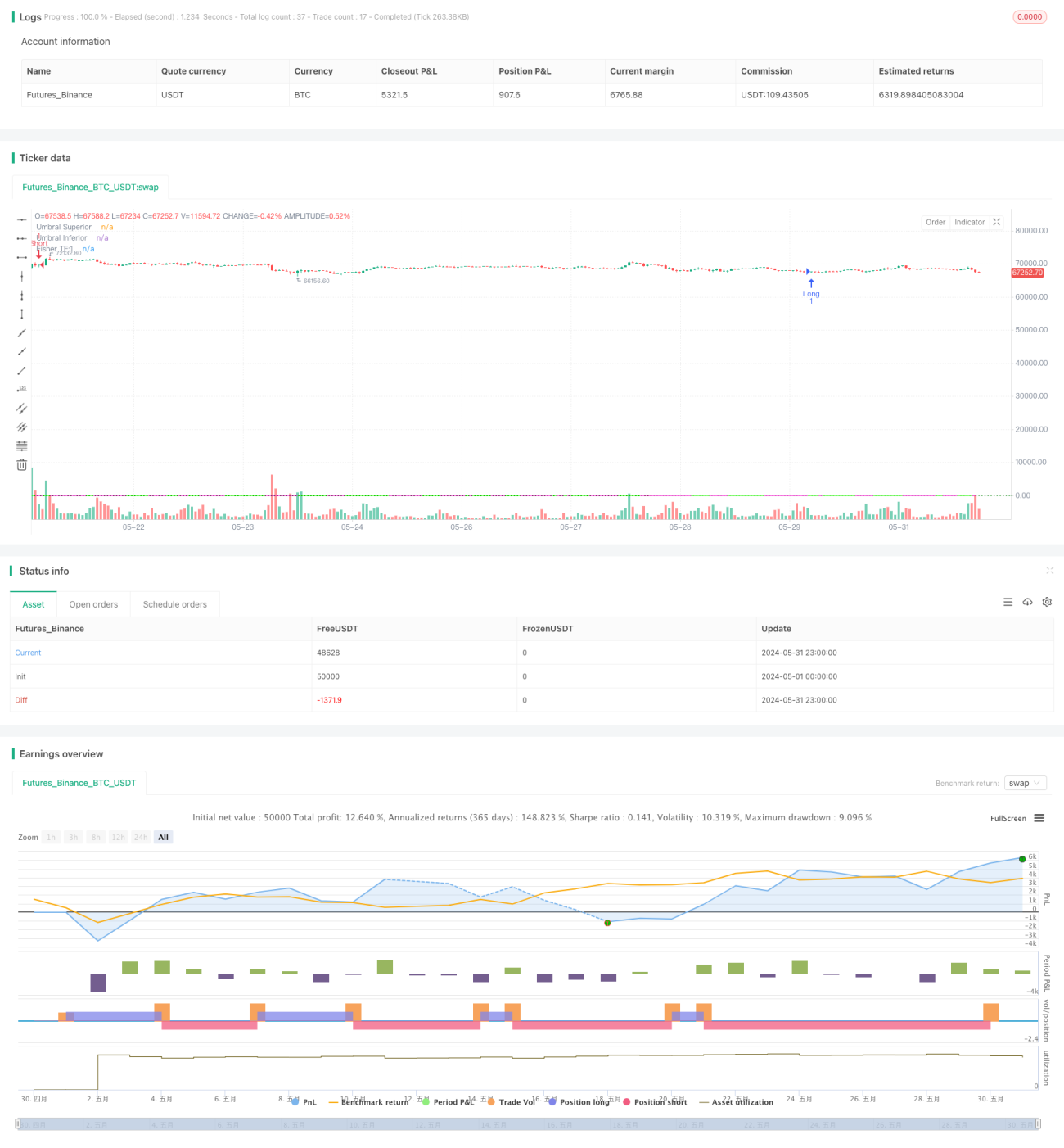

Chiến lược theo dõi xu hướng với ngưỡng động dựa trên chỉ báo Fisher Transform nhằm xác định sự thay đổi của xu hướng giá. Chiến lược này sử dụng Fisher Transform để chuẩn hóa giá về một thang đo tiêu chuẩn, giúp dễ dàng phát hiện các điểm đảo chiều xu hướng tiềm năng. Bằng cách điều chỉnh ngưỡng một cách linh hoạt, chiến lược có thể thích ứng với các điều kiện thị trường khác nhau, nâng cao độ chính xác trong việc nhận diện xu hướng. Khi giá trị Fisher Transform vượt qua ngưỡng dương hoặc âm, chiến lược sẽ tạo ra tín hiệu mua hoặc bán để theo dõi xu hướng thị trường.

Nguyên lý chiến lược

- Tính toán giá trị Fisher Transform: Dựa trên giá cao nhất và thấp nhất trong quá khứ, chuẩn hóa giá hiện tại để thu được giá trị Fisher Transform nằm trong khoảng từ -0,999 đến 0,999.

- Ngưỡng động: Dựa trên biến động lịch sử của giá trị Fisher Transform, điều chỉnh linh hoạt ngưỡng tín hiệu mua bán để thích ứng với các trạng thái thị trường khác nhau.

- Nhận định xu hướng: So sánh giá trị Fisher Transform hiện tại với giá trị của hai chu kỳ trước đó để xác định sự thay đổi của xu hướng giá.

- Tín hiệu mua bán: Khi giá trị Fisher Transform đi từ dưới lên trên vượt qua ngưỡng âm, phát sinh tín hiệu mua; khi giá trị Fisher Transform đi từ trên xuống dưới vượt qua ngưỡng dương, phát sinh tín hiệu bán.

Phân tích ưu điểm

- Điều chỉnh ngưỡng động: Tự động điều chỉnh ngưỡng mua bán dựa trên biến động thị trường, nâng cao độ chính xác trong việc nhận định xu hướng.

- Theo dõi xu hướng: Thông qua nhận định xu hướng của chỉ báo Fisher Transform, có thể bắt kịp xu hướng thị trường một cách hiệu quả, thực hiện giao dịch theo xu hướng.

- Giảm nhiễu giá: Việc chuẩn hóa giá bằng Fisher Transform giúp giảm tác động của nhiễu giá đến việc nhận định xu hướng.

- Hiển thị biểu đồ trực quan: Chiến lược vẽ đường Fisher Transform và đường ngưỡng trên biểu đồ, giúp nhà giao dịch dễ dàng quan sát trực quan xu hướng thị trường và tín hiệu mua bán.

Phân tích rủi ro

- Rủi ro tối ưu hóa tham số: Hiệu suất của chiến lược phụ thuộc vào việc lựa chọn các tham số như chu kỳ Fisher Transform, phương pháp tính toán ngưỡng động, v.v. Các tham số khác nhau có thể dẫn đến kết quả giao dịch khác nhau.

- Độ trễ trong nhận định xu hướng: Chỉ báo Fisher Transform có độ trễ nhất định trong việc nhận định xu hướng giá, có thể bỏ lỡ một phần xu hướng thị trường.

- Hiệu suất kém trong thị trường đi ngang: Trong môi trường thị trường đi ngang, sự thay đổi xu hướng thường xuyên có thể khiến chiến lược tạo ra nhiều tín hiệu giả, hiệu suất giao dịch có thể kém.

- Rủi ro thị trường cực đoan: Trong các điều kiện thị trường cực đoan (ví dụ: biến động nhanh và mạnh), chỉ báo Fisher Transform có thể mất hiệu lực, dẫn đến chiến lược đưa ra quyết định giao dịch sai lầm.

Hướng tối ưu hóa

- Tối ưu hóa tham số: Tối ưu hóa các tham số chính như chu kỳ Fisher Transform, phương pháp tính toán ngưỡng động, v.v., để nâng cao khả năng thích ứng của chiến lược trong các trạng thái thị trường khác nhau.

- Lọc tín hiệu: Trên cơ sở nhận định xu hướng, đưa vào các chỉ báo kỹ thuật khác hoặc chỉ báo tâm lý thị trường để xác nhận lại tín hiệu giao dịch, nâng cao độ tin cậy của tín hiệu.

- Dừng lỗ/chốt lời: Thiết lập các quy tắc dừng lỗ và chốt lời hợp lý để kiểm soát rủi ro cho mỗi giao dịch, nâng cao tỷ lệ lợi nhuận trên rủi ro của chiến lược.

- Quản lý vị thế: Dựa trên cường độ xu hướng thị trường, biến động giá và các yếu tố khác, điều chỉnh linh hoạt quy mô vị thế để giảm rủi ro nắm giữ.

Tổng kết

Chiến lược theo dõi xu hướng với ngưỡng động dựa trên Fisher Transform sử dụng chỉ báo Fisher Transform và ngưỡng động để xác định sự thay đổi của xu hướng giá, tự động thích ứng với các trạng thái thị trường khác nhau. Chiến lược này có thể bắt kịp xu hướng thị trường một cách hiệu quả, thực hiện giao dịch theo xu hướng. Ưu điểm của chiến lược nằm ở việc điều chỉnh ngưỡng động, giảm nhiễu giá và hiển thị biểu đồ trực quan. Tuy nhiên, cũng tồn tại các vấn đề như rủi ro tối ưu hóa tham số, độ trễ trong nhận định xu hướng, hiệu suất kém trong thị trường đi ngang, rủi ro thị trường cực đoan. Thông qua các biện pháp như tối ưu hóa tham số, lọc tín hiệu, dừng lỗ/chốt lời, quản lý vị thế, có thể nâng cao hơn nữa tính ổn định và khả năng sinh lời của chiến lược.

- 1