Chiến lược giao dịch định lượng ngắn hạn dựa trên giao cắt đường trung bình động kép, RSI và chỉ báo Stochastic

Tổng quan

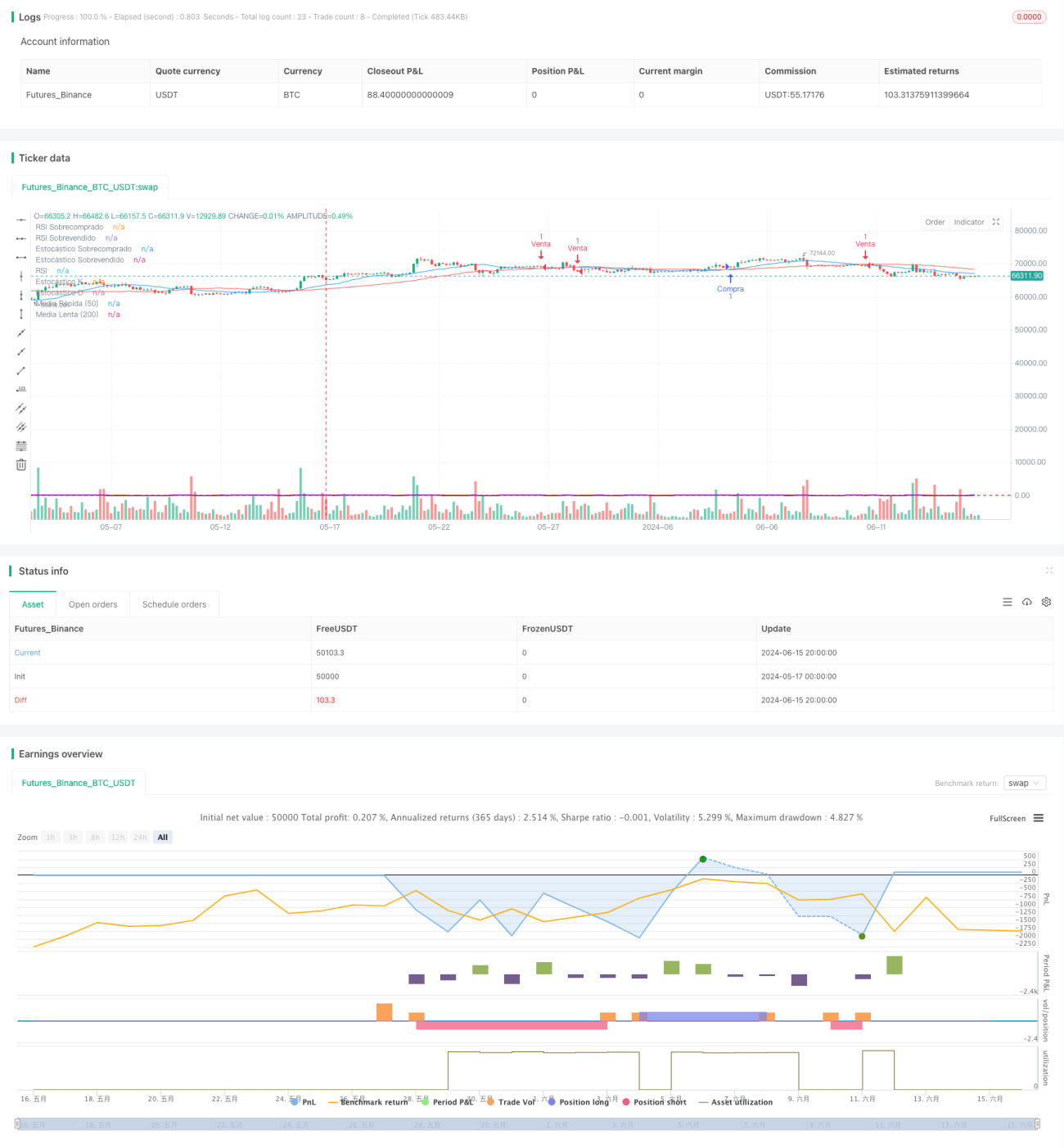

Chiến lược này kết hợp giao cắt đường trung bình động kép, RSI và chỉ báo Stochastic, thông qua sự xác nhận chung của nhiều chỉ báo kỹ thuật, tìm kiếm cơ hội giao dịch có tỷ lệ thắng cao trong giao dịch ngắn hạn. Chiến lược sử dụng giao cắt của hai đường trung bình động 20 và 50 ngày làm tín hiệu giao dịch chính, đồng thời kết hợp RSI và chỉ báo Stochastic làm đánh giá hỗ trợ để xác nhận lại tín hiệu giao dịch. Ngoài ra, chiến lược này còn sử dụng ATR làm cơ sở cho việc cắt lỗ và chốt lời, quản lý vị thế với tỷ lệ lợi nhuận/rủi ro cố định, nhằm đạt được lợi nhuận ổn định trong khi kiểm soát rủi ro.

Nguyên lý chiến lược

- Tính toán hai đường trung bình động 20 và 50 ngày, khi đường trung bình ngắn hạn vượt lên trên đường trung bình dài hạn, tạo tín hiệu mua; ngược lại, tạo tín hiệu bán.

- Đưa chỉ báo RSI làm đánh giá hỗ trợ, chỉ xem xét mở vị thế khi chỉ báo RSI chưa đạt vùng quá mua hoặc quá bán.

- Đưa chỉ báo Stochastic làm đánh giá hỗ trợ, chỉ xem xét mở vị thế khi đường K của chỉ báo Stochastic chưa đạt vùng quá mua hoặc quá bán.

- Sử dụng ATR để tính toán vị trí cắt lỗ và chốt lời, thiết lập mức cắt lỗ và chốt lời theo tỷ lệ lợi nhuận/rủi ro 1:2.

- Khi mua, vị trí cắt lỗ là giá thấp nhất trừ đi ATR, vị trí chốt lời là giá cao nhất cộng với 2 lần ATR; khi bán, vị trí cắt lỗ là giá cao nhất cộng với ATR, vị trí chốt lời là giá thấp nhất trừ đi 2 lần ATR.

Ưu điểm của chiến lược

- Giao cắt đường trung bình động kép là một chỉ báo xu hướng đơn giản và dễ sử dụng, kết hợp với RSI và chỉ báo Stochastic có thể lọc hiệu quả các tín hiệu giả.

- RSI và chỉ báo Stochastic giúp đánh giá xem thị trường có đang ở trạng thái quá mua hay quá bán, tránh vào lệnh trong điều kiện thị trường cực đoan.

- Phương pháp quản lý vị thế với tỷ lệ lợi nhuận/rủi ro cố định có thể đạt được lợi nhuận tương đối ổn định trong khi kiểm soát rủi ro tổng thể.

- Các tham số có thể điều chỉnh, phù hợp với các môi trường thị trường và phong cách giao dịch khác nhau.

Rủi ro của chiến lược

- Chiến lược theo xu hướng dễ tạo ra nhiều tín hiệu giả trong thị trường sideway, dẫn đến giao dịch thường xuyên và hao hụt vốn.

- Cắt lỗ theo tỷ lệ cố định có thể dẫn đến thua lỗ một lần quá lớn, làm suy yếu đường cong vốn.

- Thiếu cân nhắc về quản lý vị thế và quản lý vốn, khó đối phó với các điều kiện thị trường cực đoan.

Hướng tối ưu hóa chiến lược

- Đưa vào nhiều chỉ báo kỹ thuật hiệu quả hơn, nâng cao độ chính xác và độ tin cậy của tín hiệu.

- Tối ưu hóa phương pháp thiết lập cắt lỗ và chốt lời, áp dụng cách tiếp cận linh hoạt và thông minh hơn, nâng cao mức lợi nhuận của chiến lược.

- Trong quản lý vị thế, có thể kết hợp các chỉ báo biến động như ATR để điều chỉnh vị thế một cách linh hoạt.

- Trong quản lý vốn, đưa vào các phương pháp như ngân sách rủi ro, công thức Kelly, để nâng cao hiệu quả sử dụng vốn.

Tổng kết

Chiến lược này là một chiến lược giao dịch ngắn hạn dựa trên đường trung bình động kép, RSI và chỉ báo Stochastic, thông qua sự xác nhận chung của nhiều chỉ báo kỹ thuật, nắm bắt cơ hội xu hướng đồng thời kiểm soát rủi ro giao dịch. Chiến lược có logic rõ ràng, tham số dễ tối ưu hóa, phù hợp cho các nhà đầu tư giao dịch ngắn hạn sử dụng. Tuy nhiên, chiến lược này cũng có một số hạn chế, như khả năng nắm bắt xu hướng có hạn, thiếu quản lý linh hoạt vị thế và vốn. Những vấn đề này có thể được cải thiện bằng cách đưa vào thêm các chỉ báo kỹ thuật, tối ưu hóa tín hiệu và quản lý vị thế, nhằm nâng cao hơn nữa hiệu suất của chiến lược.

- 1