ZLSMA - Chiến lược thoát lệnh đèn chùm tăng cường và phát hiện xung khối lượng

Tổng quan

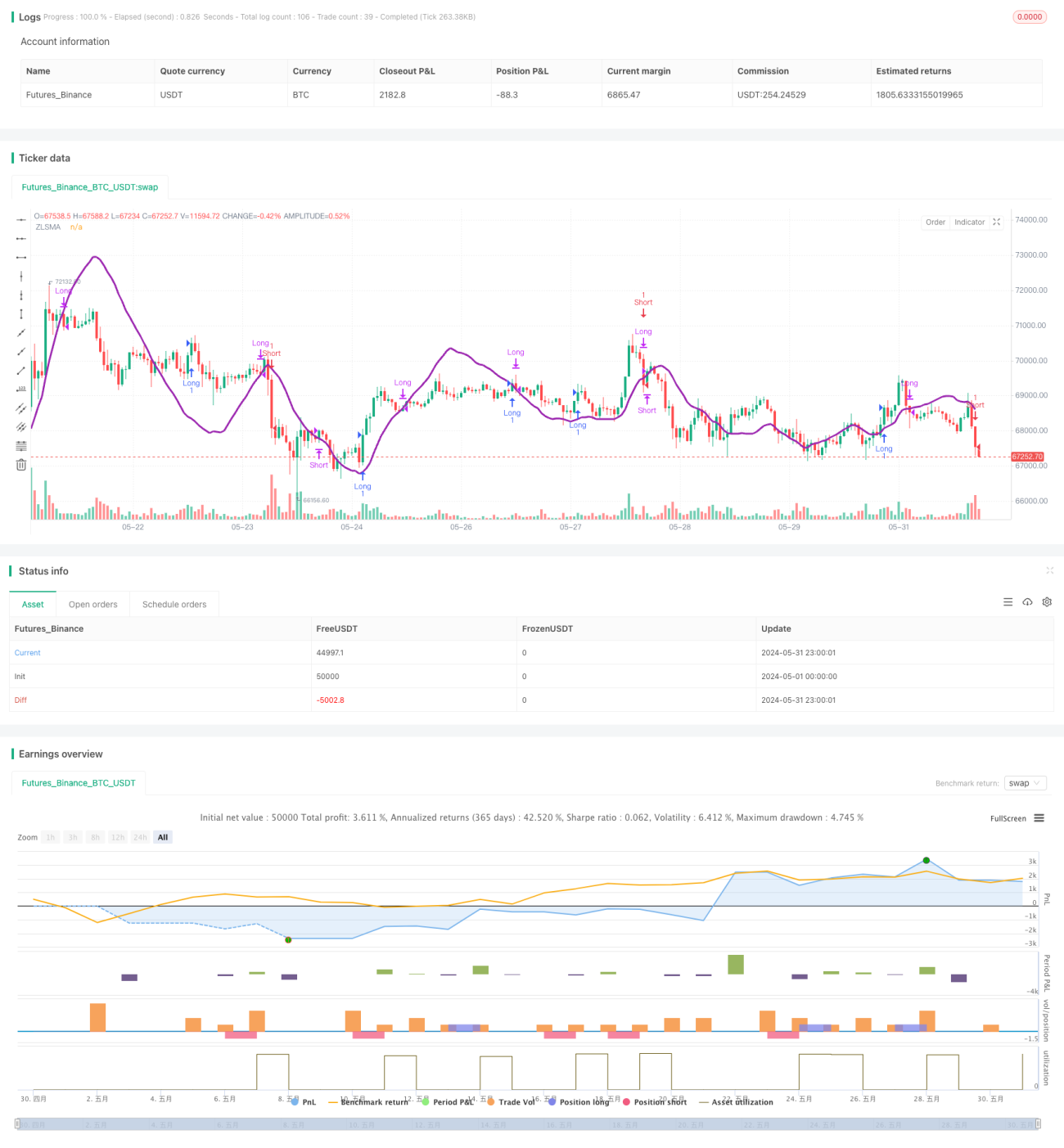

Chiến lược này kết hợp quy tắc thoát lệnh Chandelier Exit, đường trung bình động trễ không (ZLSMA) và phát hiện xung lượng khối lượng tương đối (RVOL), tạo thành một hệ thống giao dịch hoàn chỉnh. Quy tắc thoát lệnh Chandelier sử dụng ATR để điều chỉnh vị trí stop loss một cách linh hoạt, giúp thích ứng tốt hơn với biến động thị trường. ZLSMA có thể nắm bắt chính xác xu hướng giá, cung cấp định hướng cho giao dịch. Phát hiện xung lượng RVOL giúp chiến lược tránh các thị trường đi ngang có biến động thấp, nâng cao chất lượng giao dịch.

Nguyên lý chiến lược

- Tính toán ATR, dựa trên ATR và giá cao nhất/thấp nhất để xác định vị trí stop loss cho vị thế long và short.

- Tính toán ZLSMA, dùng làm cơ sở xác định hướng xu hướng.

- Tính toán RVOL, so sánh RVOL với ngưỡng đặt trước để xác định khối lượng có xuất hiện xung lượng hay không.

- Vào lệnh long: Khi giá đóng cửa hiện tại cắt lên trên ZLSMA và RVOL lớn hơn ngưỡng, mở lệnh long, stop loss tại mức thấp gần đây.

- Vào lệnh short: Khi giá đóng cửa hiện tại cắt xuống dưới ZLSMA và RVOL lớn hơn ngưỡng, mở lệnh short, stop loss tại mức cao gần đây.

- Thoát lệnh long: Khi giá đóng cửa hiện tại cắt xuống dưới ZLSMA, đóng lệnh long.

- Thoát lệnh short: Khi giá đóng cửa hiện tại cắt lên trên ZLSMA, đóng lệnh short.

Ưu điểm của chiến lược

- Quy tắc thoát lệnh Chandelier có thể điều chỉnh vị trí stop loss linh hoạt, giảm rủi ro từ stop loss cố định.

- ZLSMA phản ứng nhanh với biến động giá, cung cấp nhận định xu hướng đáng tin cậy cho giao dịch.

- Phát hiện xung lượng RVOL giúp chiến lược tránh thị trường đi ngang có biến động thấp, nâng cao chất lượng giao dịch.

- Logic chiến lược rõ ràng, dễ hiểu và dễ triển khai.

Rủi ro của chiến lược

- Trong thị trường không có xu hướng rõ rệt hoặc dao động thường xuyên, chiến lược có thể xuất hiện nhiều giao dịch hơn, làm tăng chi phí phí giao dịch.

- Cài đặt tham số của chiến lược (như chu kỳ ATR, chu kỳ ZLSMA, ngưỡng RVOL, v.v.) ảnh hưởng lớn đến hiệu suất; tham số không phù hợp có thể khiến chiến lược hoạt động kém.

- Chiến lược này chưa xem xét quản lý vị thế và kiểm soát rủi ro; trong ứng dụng thực tế cần kết hợp các nguyên tắc quản lý vốn.

Hướng tối ưu hóa chiến lược

- Đưa vào các chỉ báo xác nhận xu hướng, như hệ thống đường trung bình động hoặc chỉ báo động lượng, để nâng cao độ chính xác trong nhận định xu hướng.

- Tối ưu hóa logic phát hiện xung lượng RVOL, ví dụ chỉ giao dịch khi xuất hiện liên tiếp nhiều xung lượng RVOL, nhằm nâng cao chất lượng tín hiệu.

- Thêm logic chốt lời vào điều kiện thoát lệnh: nếu đạt mục tiêu lợi nhuận nhất định thì đóng lệnh để khóa lợi nhuận đã đạt được.

- Tối ưu hóa tham số chiến lược dựa trên đặc điểm thị trường và sản phẩm giao dịch, tìm ra tổ hợp tham số tốt nhất.

- Kết hợp các nguyên tắc quản lý vị thế và kiểm soát rủi ro để hoàn thiện chiến lược, nâng cao tính ổn định và độ tin cậy.

Tổng kết

Chiến lược Chandelier Exit cải tiến ZLSMA kết hợp phát hiện xung lượng khối lượng là một chiến lược theo xu hướng, thông qua stop loss linh hoạt, nhận định xu hướng và phát hiện xung lượng khối lượng, vừa nắm bắt cơ hội xu hướng vừa kiểm soát rủi ro giao dịch. Logic chiến lược rõ ràng, dễ hiểu và dễ triển khai, nhưng trong ứng dụng thực tế vẫn cần tối ưu hóa và hoàn thiện dựa trên đặc điểm thị trường và sản phẩm giao dịch cụ thể. Bằng cách đưa thêm nhiều chỉ báo xác nhận tín hiệu, tối ưu hóa điều kiện thoát lệnh, thiết lập tham số hợp lý cũng như quản lý vị thế và kiểm soát rủi ro chặt chẽ, chiến lược này hứa hẹn trở thành một công cụ giao dịch ổn định và hiệu quả.

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Chandelier Exit Strategy with ZLSMA and Volume Spike Detection", shorttitle="CES with ZLSMA and Volume", overlay=true, process_orders_on_close=true, calc_on_every_tick=false)

// Chandelier Exit Inputs

lengthAtr = input.int(title='ATR Period', defval=1)- 1