Chiến lược chốt lời và cắt lỗ vị thế mua theo xu hướng SUPERTREND

Tổng quan

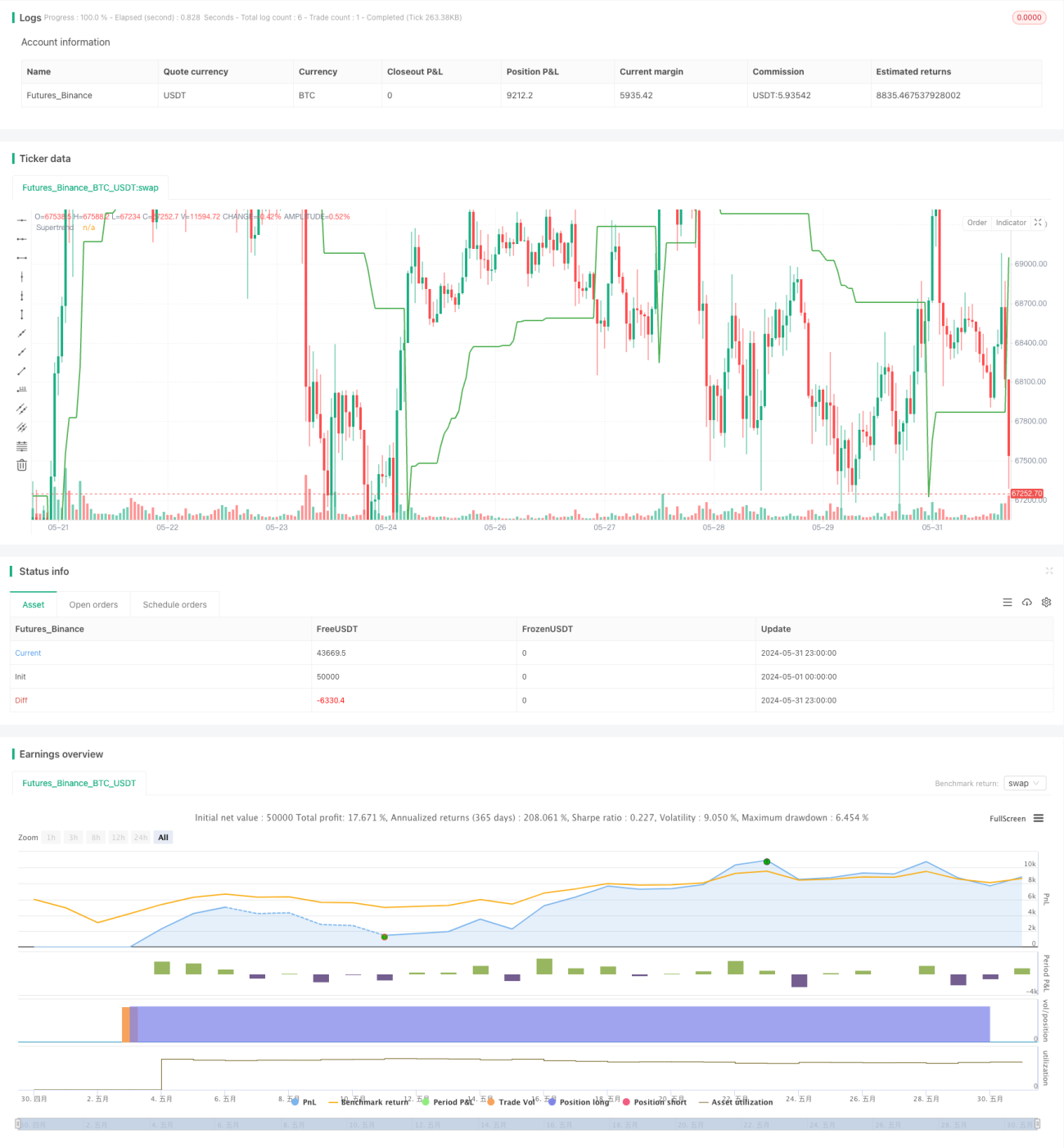

Chiến lược này sử dụng chỉ báo Supertrend để xác định thời điểm vào và thoát lệnh. Supertrend là một chỉ báo theo xu hướng, kết hợp giữa kháng cự hỗ trợ động và khái niệm phá vỡ giá. Chiến lược này nhằm mục đích bắt kịp các xu hướng tăng mạnh, đồng thời kiểm soát rủi ro chặt chẽ và giao dịch với tỷ lệ rủi ro/lợi nhuận 1:5. Khi giá phá vỡ dải trên của Supertrend, lệnh mua sẽ được mở, và dựa trên tỷ lệ rủi ro/lợi nhuận đã định trước, giá cắt lỗ và chốt lời sẽ được thiết lập. Một khi giá phá vỡ dải dưới của Supertrend, chiến lược sẽ đóng vị thế mua.

Nguyên lý chiến lược

- Tính toán dải trên và dải dưới của chỉ báo Supertrend. Supertrend sử dụng ATR (Average True Range) và một hệ số để tính toán các mức hỗ trợ và kháng cự động.

- Kiểm tra điều kiện mở lệnh mua: Khi giá đóng cửa phá vỡ dải trên của Supertrend, mở lệnh mua.

- Tính toán giá cắt lỗ và chốt lời: Dựa trên giá đóng cửa hiện tại và tỷ lệ rủi ro/lợi nhuận đã định trước (ví dụ 1:5), tính toán giá cắt lỗ và giá chốt lời.

- Gửi lệnh mua: Mở lệnh mua với giá cắt lỗ và giá chốt lời đã tính toán.

- Kiểm tra điều kiện đóng lệnh mua: Khi giá đóng cửa phá vỡ dải dưới của Supertrend, đóng vị thế mua.

Phân tích ưu điểm

- Bám xu hướng: Chỉ báo Supertrend có thể bắt kịp các xu hướng mạnh một cách hiệu quả, giúp chiến lược thu lợi nhuận trong xu hướng tăng.

- Cắt lỗ động: Bằng cách sử dụng ATR để tính toán các mức hỗ trợ và kháng cự động, Supertrend cung cấp mức cắt lỗ động cho chiến lược nhằm kiểm soát rủi ro.

- Kiểm soát rủi ro/lợi nhuận: Chiến lược này cho phép người dùng định trước tỷ lệ rủi ro/lợi nhuận (ví dụ 1:5) để kiểm soát rủi ro và lợi nhuận tiềm năng của mỗi giao dịch.

- Dễ sử dụng: Logic chiến lược rõ ràng, dễ hiểu và dễ triển khai.

Phân tích rủi ro

- Đảo chiều xu hướng: Trong các đảo chiều xu hướng đột ngột, chiến lược này có thể chịu thua lỗ vì nó phụ thuộc vào tính liên tục của xu hướng.

- Nhạy cảm với tham số: Hiệu suất của chiến lược có thể nhạy cảm với các tham số của Supertrend (ví dụ: hệ số ATR và độ dài ATR). Tham số không phù hợp có thể dẫn đến tín hiệu giả.

- Thiếu biến động: Trong môi trường thị trường có biến động thấp, chiến lược này có thể hoạt động kém hiệu quả, vì giá có thể dao động giữa dải trên và dải dưới, dẫn đến giao dịch thường xuyên và tổn thất phí.

Hướng tối ưu hóa

- Tối ưu hóa tham số động: Triển khai chương trình tối ưu hóa tham số để điều chỉnh động các tham số của Supertrend theo các điều kiện thị trường khác nhau. Điều này có thể cải thiện khả năng thích ứng và độ bền vững của chiến lược.

- Kết hợp với các chỉ báo khác: Kết hợp với các chỉ báo kỹ thuật khác như RSI hoặc MACD để xác nhận sức mạnh xu hướng và lọc tín hiệu giả.

- Thích ứng với môi trường thị trường: Phát triển logic để nhận biết các điều kiện thị trường khác nhau (ví dụ: xu hướng, đi ngang) và điều chỉnh tham số chiến lược hoặc tắt chiến lược cho phù hợp.

- Tối ưu hóa quản lý vốn: Tối ưu hóa quy tắc quy mô vị thế và quản lý rủi ro để cải thiện lợi nhuận đã điều chỉnh theo rủi ro của chiến lược.

Tổng kết

Chiến lược này sử dụng chỉ báo Supertrend để bám theo các xu hướng tăng mạnh, đồng thời kiểm soát rủi ro chặt chẽ. Nó cung cấp một khuôn khổ đơn giản nhưng hiệu quả để bắt các cơ hội theo xu hướng. Tuy nhiên, chiến lược có thể đối mặt với các rủi ro như đảo chiều xu hướng và nhạy cảm với tham số. Bằng cách tối ưu hóa tham số động, kết hợp với các chỉ báo khác, thích ứng với môi trường thị trường và tối ưu hóa quản lý vốn, chiến lược có thể được cải thiện hơn nữa. Nhìn chung, chiến lược Supertrend này cung cấp một nền tảng vững chắc cho giao dịch bám xu hướng.

- 1