Chiến lược định lượng kết hợp kênh Donchian động và đường trung bình động đơn giản

Tổng quan

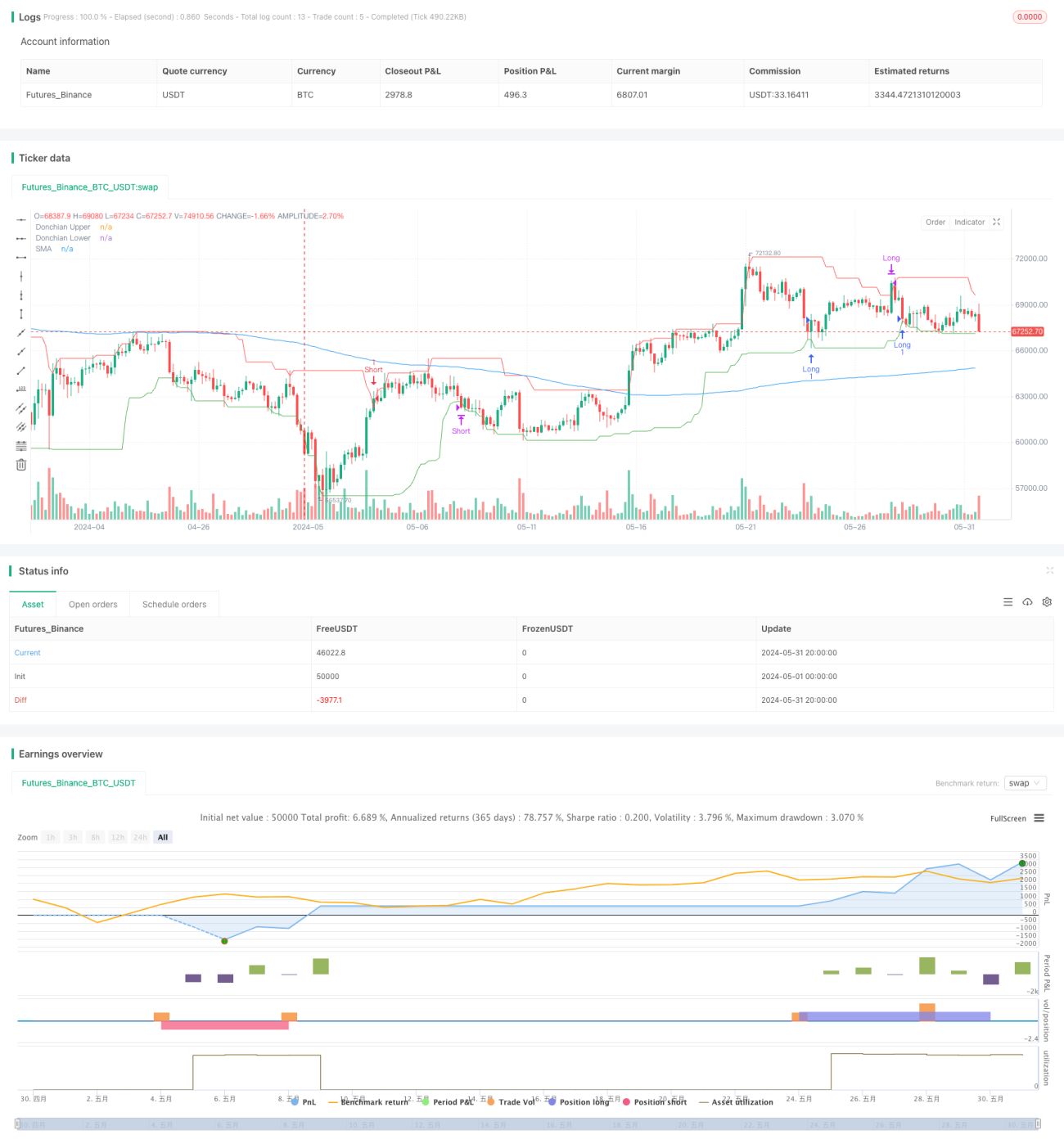

Chiến lược này kết hợp hai chỉ báo kỹ thuật: Kênh Donchian và Đường trung bình động đơn giản. Khi giá phá vỡ dải dưới của Kênh Donchian và cao hơn đường trung bình động đơn giản, mở vị thế Long. Khi giá phá vỡ dải trên của Kênh Donchian và thấp hơn đường trung bình động đơn giản, mở vị thế Short. Vị thế Long được đóng khi giá chạm dải trên của Kênh Donchian, vị thế Short được đóng khi giá chạm dải dưới của Kênh Donchian. Chiến lược này phù hợp với thị trường có xu hướng mạnh.

Nguyên lý chiến lược

- Tính toán dải trên và dải dưới của Kênh Donchian. Dải trên là giá cao nhất trong n chu kỳ qua, dải dưới là giá thấp nhất trong n chu kỳ qua.

- Tính toán đường trung bình động đơn giản. Đường trung bình động đơn giản là giá trị trung bình cộng của giá đóng cửa trong m chu kỳ qua.

- Mở vị thế Long: Khi giá thấp hơn dải dưới Kênh Donchian và giá đóng cửa cao hơn đường trung bình động đơn giản, mở vị thế Long.

- Mở vị thế Short: Khi giá cao hơn dải trên Kênh Donchian và giá đóng cửa thấp hơn đường trung bình động đơn giản, mở vị thế Short.

- Đóng vị thế Long: Khi giá chạm dải trên của Kênh Donchian, đóng vị thế Long.

- Đóng vị thế Short: Khi giá chạm dải dưới của Kênh Donchian, đóng vị thế Short.

Ưu điểm chiến lược

- Kết hợp hai yếu tố thị trường là xu hướng và biến động. Đường trung bình động đơn giản nắm bắt xu hướng, Kênh Donchian nắm bắt biến động, giúp tận dụng tốt các cơ hội điều chỉnh trong xu hướng.

- Điều kiện chốt lời rõ ràng, giúp kịp thời khóa lợi nhuận. Vị thế Long và Short lần lượt đóng khi giá chạm dải trên và dải dưới Kênh Donchian, cho phép kết thúc vị thế có lời trước khi xu hướng đảo chiều.

- Ít tham số, dễ tối ưu hóa. Chiến lược chỉ có ba tham số: chu kỳ Kênh Donchian, độ lệch và chu kỳ đường trung bình động đơn giản, thuận tiện cho việc tối ưu hóa.

Rủi ro chiến lược

- Giao dịch thường xuyên. Tần suất mở và đóng vị thế cao, có thể làm giảm lợi nhuận ở thị trường có chi phí giao dịch cao. Có thể giảm số lần giao dịch bằng cách nới lỏng điều kiện mở lệnh hoặc tăng khung thời gian.

- Hiệu suất kém trong thị trường dao động. Khi xu hướng không rõ ràng, chiến lược có thể gặp nhiều thua lỗ. Có thể nhận diện thị trường dao động thông qua chỉ báo biến động thống kê và tạm dừng chiến lược.

- Tính ổn định tham số không cao. Với các công cụ và khung thời gian khác nhau, tham số tối ưu có thể khác biệt lớn, độ ổn định tham số kém, hiệu suất thực tế có thể không bằng backtest. Cần tiến hành kiểm tra ngoài mẫu đầy đủ và phân tích độ nhạy để xác nhận tính ổn định của tham số.

Hướng tối ưu hóa chiến lược

- Thêm các điều kiện mở lệnh tùy chọn kết hợp với các chỉ báo khác, ví dụ yêu cầu ADX trong DMI lớn hơn một ngưỡng nào đó mới cho phép mở lệnh, hoặc RSI rời khỏi vùng quá bán mới mở vị thế Long, nhằm tăng tỷ lệ thắng.

- Sử dụng đường chốt lời động thay thế đường cố định của Kênh Donchian, để thực hiện chức năng theo dõi lợi nhuận. Ví dụ: vị thế Long sau khi chạm dải trên Kênh Donchian có thể chuyển sang chốt lời theo đường ATR hoặc SAR.

- Điều chỉnh động chu kỳ Kênh Donchian dựa trên mức độ biến động: trong thị trường biến động cao rút ngắn chu kỳ, trong thị trường biến động thấp kéo dài chu kỳ. Điều này giúp thích ứng với các thị trường khác nhau.

Tổng kết

Chiến lược kết hợp Kênh Donchian động và Đường trung bình động đơn giản là một khung chiến lược giao dịch định lượng đơn giản và dễ sử dụng. Nó xây dựng logic mở và đóng lệnh từ hai góc độ: theo đuổi xu hướng và đột phá biến động, phù hợp với các công cụ có xu hướng mạnh. Tuy nhiên, chiến lược này hoạt động kém trong thị trường dao động liên tục và tính ổn định tham số ở mức trung bình. Có thể cải thiện khả năng thích ứng và độ mạnh của chiến lược bằng cách đưa vào các điều kiện mở lệnh hỗ trợ, chốt lời động và cơ chế thích ứng tham số. Nhìn chung, chiến lược này có thể được sử dụng làm khung cơ bản, trên cơ sở đó sửa đổi và hoàn thiện để tạo ra các chiến lược định lượng cao cấp hơn.

- 1