Chiến lược theo dõi xu hướng động kết hợp Supertrend và EMA

Tổng quan

Chiến lược này là một hệ thống giao dịch theo dõi xu hướng động kết hợp các chỉ số Supertrend và các chỉ số EMA. Nó sử dụng các chỉ số Supertrend để nắm bắt sự thay đổi trong xu hướng thị trường, đồng thời sử dụng EMA 200 làm bộ lọc cho xu hướng dài hạn. Chiến lược cũng tích hợp các cơ chế dừng lỗ (SL) và dừng (TP) để quản lý rủi ro và khóa lợi nhuận.

Nguyên tắc chiến lược

-

Chỉ số Supertrend được tính bằng:

- Sử dụng ATR để đo sự biến động của thị trường.

- Các kênh trên và dưới được tính theo ATR và các yếu tố được xác định bởi người dùng.

- Đường Supertrend được điều chỉnh theo động lực của mối quan hệ giữa giá và kênh lên xuống.

-

EMA 200 được tính như sau:

- Sử dụng chỉ số di chuyển trung bình 200 kỳ làm chỉ số xu hướng dài hạn.

-

Tín hiệu giao dịch được tạo ra:

- Tín hiệu đa đầu: Khi Supertrend chuyển sang tăng (xanh) và giá nằm trên EMA 200

- Tín hiệu đầu trống: Khi Supertrend chuyển sang giảm (đỏ) và giá nằm dưới EMA 200

-

Quản lý rủi ro:

- Cài đặt Stop Loss và Stop Stop Level dựa trên tỷ lệ phần trăm cho mỗi giao dịch

- Khi có tín hiệu giao dịch ngược lại, vị trí hiện tại của vị trí là bằng phẳng.

-

Thực hiện chiến lược:

- Thực hiện giao dịch bằng hàm strategy.entry của TradingView.

- Sử dụng hàm strategy.close để thanh toán khi tín hiệu bị đảo ngược.

Lợi thế chiến lược

-

Khả năng nắm bắt xu hướng: Chỉ số Supertrend có thể xác định và theo dõi xu hướng thị trường một cách hiệu quả, có khả năng cải thiện cơ hội kiếm tiền.

-

Xác nhận xu hướng dài hạn: EMA 200 là bộ lọc bổ sung, giúp giảm giao dịch ngược và nâng cao chất lượng giao dịch.

-

Phong ứng động: Chiến lược có thể tự động điều chỉnh để thích ứng với các điều kiện thị trường khác nhau theo biến động của thị trường.

-

Quản lý rủi ro: Các cơ chế dừng lỗ và ngăn chặn tích hợp giúp kiểm soát rủi ro và khóa lợi nhuận, nâng cao tỷ lệ lợi nhuận rủi ro tổng thể.

-

Tính linh hoạt đa luồng: Chiến lược có thể giao dịch trong thị trường đa luồng và vô luồng, tăng cơ hội kiếm lợi nhuận.

-

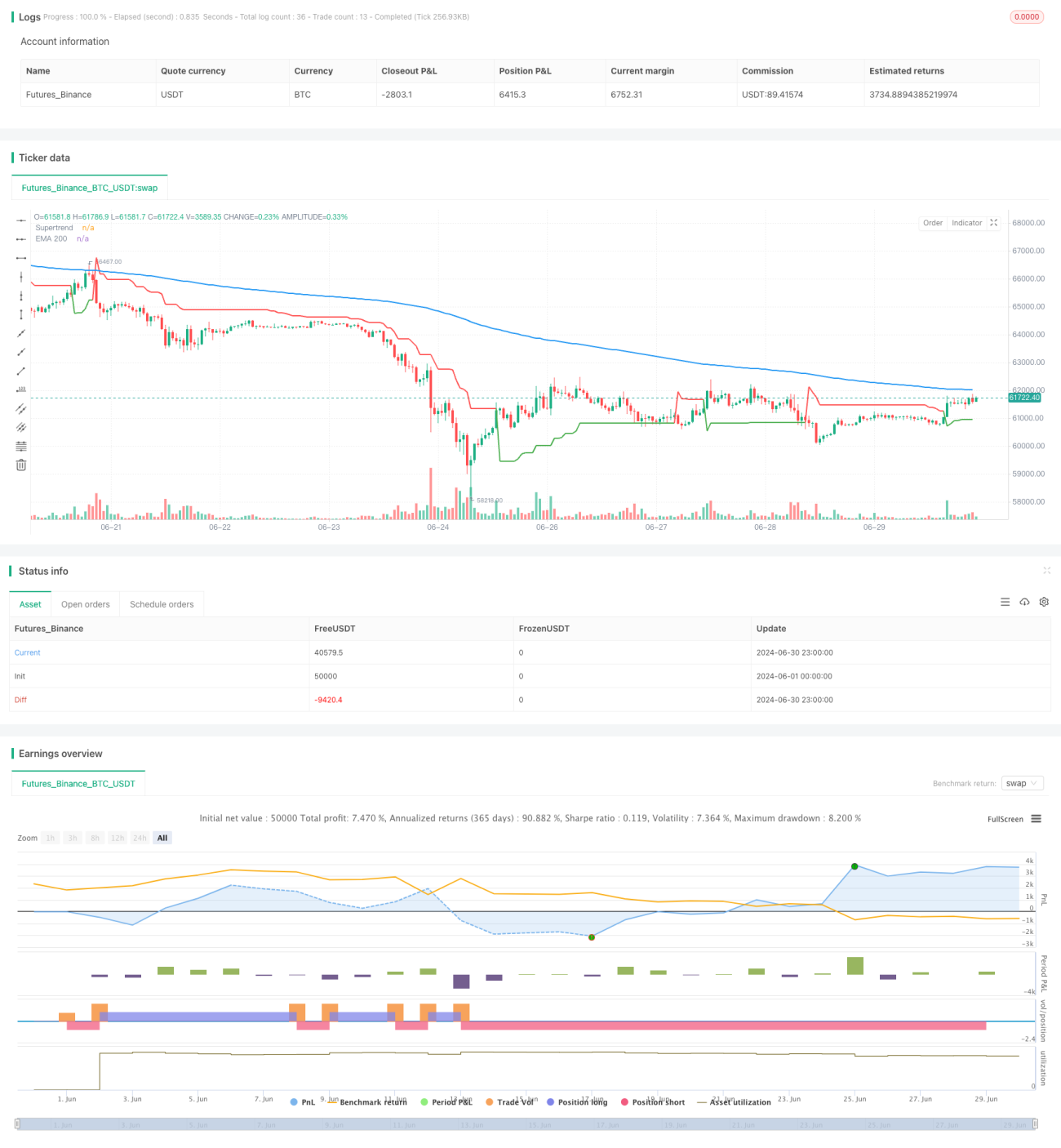

Hình ảnh: Các nhà giao dịch có thể hiểu trực quan tình hình thị trường và logic chiến lược bằng cách vẽ đường Supertrend và đường EMA trên biểu đồ.

Rủi ro chiến lược

-

Phá vỡ giả: Trong thị trường ngang, có thể có các tín hiệu phá vỡ giả thường xuyên, dẫn đến giao dịch quá mức và thua lỗ.

-

Sự chậm trễ: EMA 200 là một chỉ số chậm trễ, có thể bỏ lỡ cơ hội giao dịch trong giai đoạn đầu của xu hướng.

-

Quay lại nhanh chóng: Trong thị trường biến động mạnh, lệnh dừng có thể không được thực hiện hiệu quả, dẫn đến tổn thất lớn hơn.

-

Tính nhạy cảm của tham số: hiệu suất chiến lược phụ thuộc rất nhiều vào các thiết lập tham số như độ dài ATR, yếu tố và chu kỳ EMA.

-

Thị trường thích ứng: Chiến lược có thể hoạt động tốt trong một số điều kiện thị trường, nhưng hoạt động kém trong các điều kiện khác.

-

Tối ưu hóa quá mức: Điều chỉnh tham số để phù hợp với dữ liệu lịch sử có thể dẫn đến tối ưu hóa quá mức, ảnh hưởng đến hiệu suất trong tương lai.

Hướng tối ưu hóa chiến lược

-

Điều chỉnh tham số động:

- Có thể điều chỉnh độ dài và yếu tố ATR để thích ứng với sự biến động của thị trường khác nhau.

- Khám phá sử dụng EMA có chu kỳ ngắn hơn như một chỉ số xác nhận phụ trợ.

-

Phân tích nhiều khung thời gian:

- Kết hợp thông tin xu hướng của khung thời gian cao hơn để tăng độ chính xác của quyết định giao dịch.

-

Bộ lọc khối lượng giao dịch:

- Thêm các chỉ số khối lượng giao dịch để xác nhận cường độ của xu hướng và giảm đột phá giả.

-

Tối ưu thời gian nhập cảnh:

- Thực hiện logic quay trở lại, tìm kiếm điểm vào tốt hơn sau khi xu hướng được thiết lập.

-

Cải thiện quản lý rủi ro:

- Thực hiện dừng động, như dừng theo dõi hoặc dừng dựa trên ATR.

- Khám phá một số chiến lược lợi nhuận và xóa một số vị trí khi đạt được mục tiêu lợi nhuận.

-

Tiếp theo là phân loại tình trạng thị trường:

- Phát triển các thuật toán để xác định tình trạng thị trường hiện tại (trend, interval) và điều chỉnh các tham số chiến lược cho phù hợp.

-

Tích hợp học máy:

- Sử dụng thuật toán học máy để tối ưu hóa lựa chọn tham số và tạo tín hiệu.

-

Đánh giá và xác nhận:

- Phản hồi rộng rãi trong các thị trường và khoảng thời gian khác nhau để đánh giá sức mạnh của chiến lược.

- Thực hiện phân tích tiến bộ để giảm nguy cơ tối ưu hóa quá mức.

Tóm tắt

Chiến lược theo dõi xu hướng động của Supertrend kết hợp với EMA là một hệ thống giao dịch toàn diện nhằm nắm bắt xu hướng thị trường và quản lý rủi ro. Bằng cách kết hợp các tính năng động của Supertrend với xác nhận xu hướng dài hạn của EMA 200, chiến lược này cung cấp một khung giao dịch đáng tin cậy.

Tuy nhiên, giống như tất cả các chiến lược giao dịch, nó không phải là không có rủi ro. Các vấn đề như phá vỡ giả, nhạy cảm của tham số và thích ứng với thị trường cần được xem xét và quản lý cẩn thận. Hiệu suất và sự ổn định của chiến lược có thể được nâng cao hơn nữa thông qua việc tối ưu hóa và cải tiến liên tục, chẳng hạn như thực hiện điều chỉnh tham số động, phân tích nhiều khung thời gian và kỹ thuật quản lý rủi ro cao cấp.

Cuối cùng, chiến lược này cung cấp cho các nhà giao dịch một điểm khởi đầu mạnh mẽ, có thể được tùy chỉnh và cải tiến theo phong cách giao dịch cá nhân và khả năng chịu rủi ro. Bằng cách hiểu sâu sắc về ưu điểm và hạn chế của chiến lược, các nhà giao dịch có thể đưa ra quyết định sáng suốt và quản lý rủi ro hiệu quả trong khi theo đuổi lợi nhuận.

- 1