多时框趋势跟踪与订单区块结合的量化交易策略

Tổng quan

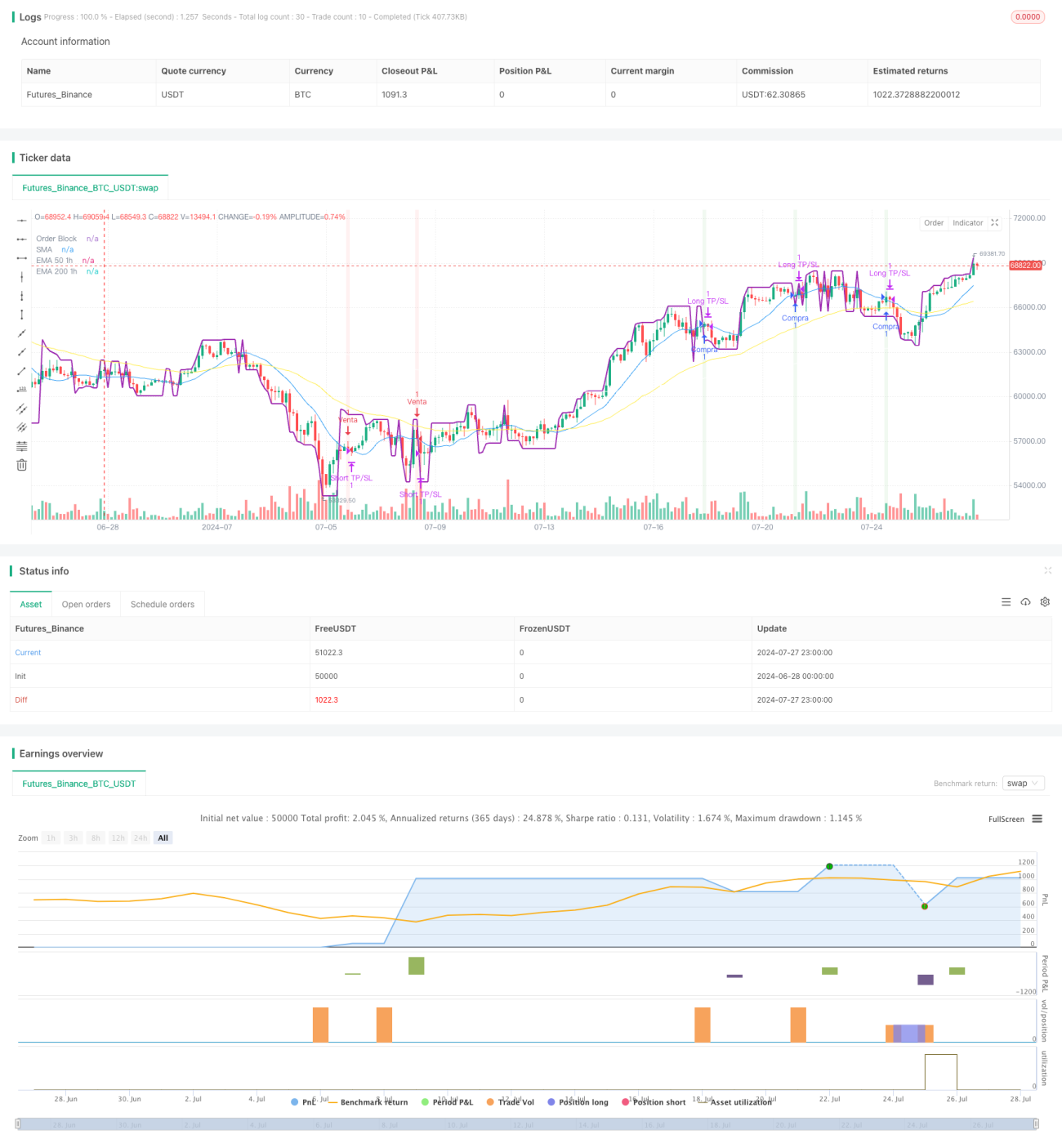

Đây là một chiến lược giao dịch định lượng phức tạp kết hợp nhiều chỉ báo kỹ thuật và triết lý giao dịch. Chiến lược chủ yếu dựa trên Order Block, phát hiện thay đổi xu hướng, giao nhau của đường trung bình động và phân tích đa khung thời gian để tạo ra tín hiệu giao dịch. Ý tưởng cốt lõi là giao dịch theo hướng xu hướng của khung thời gian lớn hơn (1 giờ), sử dụng hành vi giá và chỉ báo kỹ thuật trên khung thời gian nhỏ hơn (5 phút) để vào và ra lệnh chính xác.

Nguyên lý chiến lược

-

Order Block: Chiến lược sử dụng hàm tùy chỉnh để tính toán Order Block, một mức giá quan trọng thường đại diện cho khu vực tập trung các lệnh của tổ chức lớn.

-

Phát hiện thay đổi xu hướng: Sử dụng giao nhau của đường trung bình động đơn giản (SMA) để xác định những thay đổi xu hướng tiềm năng.

-

Phân tích đa khung thời gian: Tính toán đường trung bình động hàm mũ (EMA) chu kỳ 50 và 200 trên khung thời gian 1 giờ để xác định xu hướng thị trường lớn hơn.

-

Điều kiện vào lệnh:

- Mua (Long): Khi xuất hiện tín hiệu xu hướng tăng trên biểu đồ 5 phút, giá phá vỡ Order Block và EMA 50 nằm trên EMA 200 trên biểu đồ 1 giờ.

- Bán (Short): Khi xuất hiện tín hiệu xu hướng giảm trên biểu đồ 5 phút, giá phá vỡ Order Block và EMA 50 nằm dưới EMA 200 trên biểu đồ 1 giờ.

-

Chiến lược thoát lệnh: Sử dụng mức chốt lời và cắt lỗ theo tỷ lệ phần trăm cố định để quản lý rủi ro và chốt lợi nhuận.

Ưu điểm của chiến lược

-

Phân tích đa chiều: Kết hợp nhiều khung thời gian và chỉ báo kỹ thuật, cung cấp góc nhìn thị trường toàn diện hơn.

-

Bám xu hướng: Giao dịch theo hướng xu hướng lớn giúp tăng xác suất sinh lời.

-

Vào lệnh chính xác: Tận dụng Order Block và thay đổi xu hướng ngắn hạn để tối ưu thời điểm vào lệnh.

-

Quản lý rủi ro: Sử dụng tỷ lệ chốt lời và cắt lỗ được đặt trước, kiểm soát hiệu quả rủi ro cho mỗi giao dịch.

-

Khả năng thích ứng cao: Các tham số chiến lược có thể điều chỉnh để phù hợp với các môi trường thị trường khác nhau.

Rủi ro của chiến lược

-

Giao dịch quá mức: Có thể tạo ra tín hiệu giao dịch thường xuyên trong thị trường biến động mạnh, làm tăng chi phí giao dịch.

-

Rủi ro trượt giá: Ở các thị trường có tính thanh khoản thấp, giá thực tế khớp lệnh có thể chênh lệch đáng kể so với giá mong muốn.

-

Rủi ro đảo chiều xu hướng: Gần các điểm xoay chiều xu hướng, chiến lược có thể chịu các khoản lỗ liên tiếp.

-

Nhạy cảm với tham số: Hiệu suất chiến lược có thể phụ thuộc nhiều vào cài đặt tham số, cần tối ưu hóa liên tục.

-

Phụ thuộc vào môi trường thị trường: Trong thị trường đi ngang hoặc dao động nhanh, hiệu quả chiến lược có thể kém.

Hướng tối ưu hóa chiến lược

-

Điều chỉnh tham số động: Cân nhắc tự động điều chỉnh tỷ lệ chốt lời/cắt lỗ dựa trên biến động thị trường.

-

Thêm bộ lọc: Đưa vào các chỉ báo kỹ thuật hoặc chỉ báo tâm lý thị trường bổ sung để giảm tín hiệu giả.

-

Lọc thời gian: Thêm giới hạn khung giờ giao dịch để tránh các phiên có thanh khoản thấp.

-

Quản lý vị thế: Triển khai các chiến lược quản lý vị thế phức tạp hơn, như điều chỉnh vị thế dựa trên biến động.

-

Backtest và tối ưu hóa: Thực hiện backtest trên dữ liệu lịch sử rộng hơn để tìm ra bộ tham số tối ưu.

-

Tăng cường nhận diện môi trường thị trường: Phát triển thuật toán để nhận diện các trạng thái thị trường khác nhau và điều chỉnh chiến lược tương ứng.

Tổng kết

Đây là một chiến lược giao dịch định lượng toàn diện và logic phức tạp, kết hợp phân tích đa khung thời gian, lý thuyết Order Block và kỹ thuật bám xu hướng. Bằng cách tìm kiếm điểm vào lệnh chính xác theo hướng xu hướng lớn, chiến lược nhằm mục đích tăng tỷ lệ thành công. Tuy nhiên, do tính phức tạp, chiến lược cũng phải đối mặt với các thách thức như overfitting và độ nhạy cảm với tham số. Các tối ưu hóa trong tương lai nên tập trung vào việc nâng cao khả năng thích ứng và độ vững chắc của chiến lược, bao gồm điều chỉnh tham số động, thêm bộ lọc và phương pháp quản lý vị thế tinh vi hơn. Nhìn chung, chiến lược này cung cấp một khuôn khổ tốt cho giao dịch tần suất cao, nhưng cần được triển khai thận trọng cùng với sự giám sát và điều chỉnh liên tục.

- 1