Chiến lược tối ưu hóa động lượng với Dải Bollinger

Tổng quan

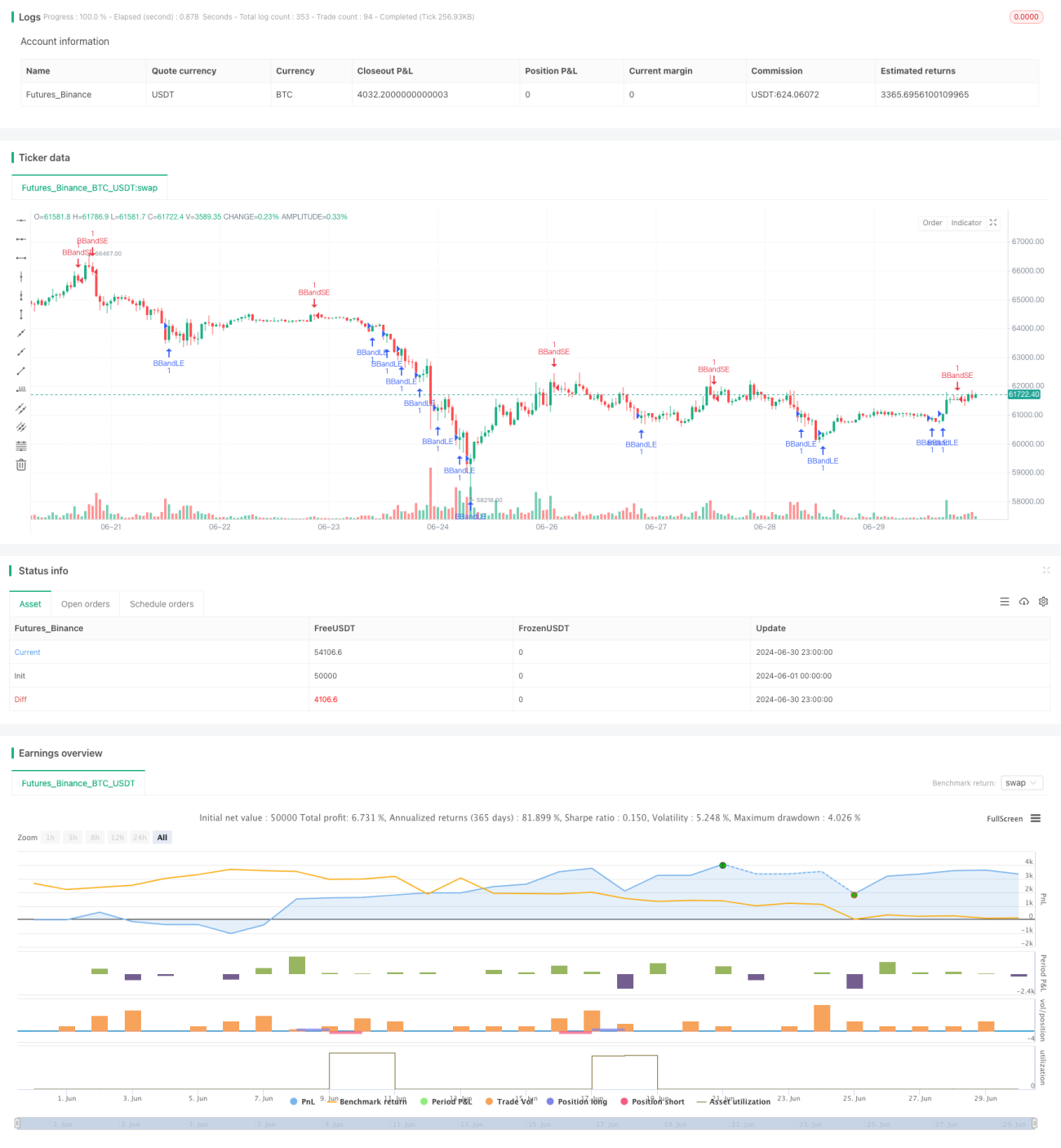

Chiến lược tối ưu hóa động lượng Bollinger Bands là một chiến lược giao dịch định lượng kết hợp giữa chỉ báo Bollinger Bands và khái niệm động lượng. Chiến lược sử dụng dải trên và dải dưới của Bollinger Bands làm tham chiếu cho biến động thị trường, đồng thời kết hợp các chỉ báo đường trung bình động (MA) và ATR để tối ưu hóa thời điểm vào và thoát lệnh. Phương pháp này nhằm mục đích nắm bắt các đảo chiều xu hướng ngắn hạn và sự thay đổi động lượng của thị trường, tận dụng các tín hiệu vào/ra chính xác để thu được cơ hội giao dịch tiềm năng.

Nguyên lý chiến lược

-

Cài đặt Bollinger Bands: Chiến lược sử dụng đường trung bình động đơn giản (SMA) chu kỳ 20 làm đường giữa của Bollinger Bands, với hệ số nhân độ lệch chuẩn là 2,0. Cài đặt này có thể được điều chỉnh theo các thị trường và khung thời gian khác nhau.

-

Tín hiệu vào lệnh:

- Tín hiệu mua: Được kích hoạt khi giá cắt lên từ phía dưới dải dưới của Bollinger Bands.

- Tín hiệu bán: Được kích hoạt khi giá cắt xuống từ phía trên dải trên của Bollinger Bands.

-

Quản lý rủi ro:

- Sử dụng nhóm lệnh OCA (One-Cancels-All) để quản lý giao dịch, đảm bảo chỉ có một giao dịch đang hoạt động ở một hướng.

- Lệnh vào lệnh sử dụng lệnh stop loss, dải dưới là mức dừng lỗ khi mua, dải trên là mức dừng lỗ khi bán.

-

Chiến lược thoát lệnh:

- Sử dụng dừng lỗ và chốt lời động dựa trên ATR (Average True Range).

- Chu kỳ ATR được đặt là 14 để tính toán mức dừng lỗ và chốt lời.

-

Quản lý vị thế: Chiến lược mở vị thế khi tín hiệu được kích hoạt và đóng vị thế khi xuất hiện tín hiệu ngược lại hoặc đạt đến mức dừng lỗ/chốt lời.

Ưu điểm của chiến lược

-

Khả năng thích ứng động: Bollinger Bands tự động điều chỉnh theo biến động thị trường, giúp chiến lược có khả năng thích ứng tốt.

-

Nắm bắt xu hướng: Thông qua tín hiệu phá vỡ Bollinger Bands, chiến lược có thể nắm bắt hiệu quả sự khởi đầu của xu hướng ngắn hạn.

-

Kiểm soát rủi ro: Sử dụng lệnh OCA và dừng lỗ ATR cung cấp cơ chế quản lý rủi ro đa cấp.

-

Tính linh hoạt: Các tham số chiến lược có thể được tối ưu hóa và điều chỉnh theo các thị trường và khung thời gian khác nhau.

-

Tiềm năng tự động hóa: Logic chiến lược rõ ràng, dễ dàng triển khai tự động hóa trên nhiều nền tảng giao dịch.

Rủi ro của chiến lược

-

Phá vỡ giả: Trong thị trường đi ngang, có thể xuất hiện các tín hiệu phá vỡ giả thường xuyên, dẫn đến giao dịch quá mức.

-

Rủi ro trượt giá: Trong thị trường biến động nhanh, lệnh dừng lỗ có thể không được khớp ở mức giá dự kiến, làm tăng tổn thất thực tế.

-

Nhạy cảm với tham số: Hiệu suất chiến lược khá nhạy cảm với các tham số như độ dài SMA và hệ số nhân độ lệch chuẩn.

-

Phụ thuộc vào xu hướng: Trong thị trường không có xu hướng rõ ràng, chiến lược có thể hoạt động kém.

-

Tối ưu hóa quá mức: Có nguy cơ quá khớp với dữ liệu lịch sử, dẫn đến hiệu suất kém trong tương lai.

Hướng tối ưu hóa chiến lược

-

Thêm bộ lọc xu hướng: Có thể thêm đường trung bình động dài hạn hoặc chỉ báo ADX để đảm bảo chỉ giao dịch trong thị trường có xu hướng mạnh.

-

Tối ưu hóa thời điểm vào lệnh: Xem xét kết hợp RSI hoặc Stochastic để xác nhận thêm động lượng sau khi phá vỡ Bollinger Bands.

-

Điều chỉnh tham số động: Triển khai thích ứng các tham số Bollinger Bands, chẳng hạn như điều chỉnh động hệ số nhân độ lệch chuẩn theo biến động thị trường.

-

Cải thiện chiến lược thoát lệnh: Có thể xem xét sử dụng trailing stop hoặc quy tắc thoát lệnh dựa trên hành vi giá để khóa lợi nhuận tốt hơn.

-

Thêm bộ lọc khối lượng giao dịch: Tránh giao dịch khi khối lượng giao dịch thấp có thể giảm rủi ro từ phá vỡ giả.

-

Phân tích đa khung thời gian: Kết hợp phân tích cấu trúc thị trường ở khung thời gian dài hơn để nâng cao tỷ lệ thành công của giao dịch.

Tổng kết

Chiến lược tối ưu hóa động lượng Bollinger Bands là một phương pháp giao dịch định lượng kết hợp giữa phân tích kỹ thuật và các nguyên tắc thống kê. Thông qua tính chất động của Bollinger Bands và đo lường biến động của ATR, chiến lược này nhằm nắm bắt các đảo chiều ngắn hạn và sự thay đổi động lượng của thị trường. Mặc dù chiến lược cho thấy tiềm năng đầy hứa hẹn, nhưng vẫn yêu cầu nhà giao dịch theo dõi chặt chẽ điều kiện thị trường và liên tục tối ưu hóa tham số cũng như quy tắc dựa trên hiệu suất giao dịch thực tế. Thông qua việc backtest và xác nhận forward liên tục, kết hợp với quản lý rủi ro nghiêm ngặt, chiến lược này có khả năng đạt được hiệu suất ổn định trong nhiều môi trường thị trường khác nhau. Tuy nhiên, nhà giao dịch luôn phải ghi nhớ rằng không có chiến lược hoàn hảo, học hỏi và thích ứng liên tục là chìa khóa thành công trong giao dịch định lượng.

- 1