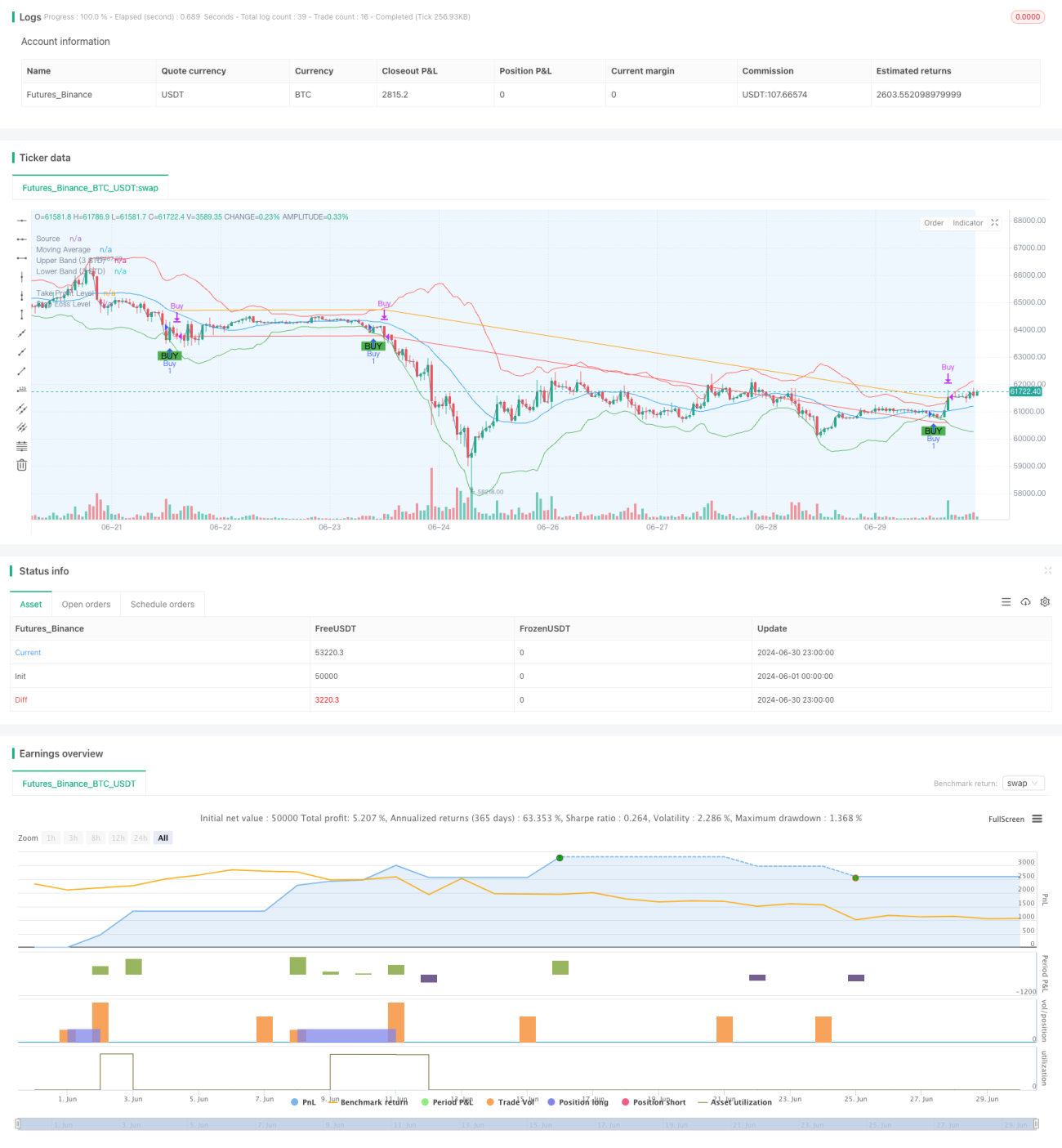

Tổng quan

Chiến lược giao dịch này là một hệ thống dựa trên độ lệch chuẩn đột phá, sử dụng mối quan hệ giữa giá và đường trung bình động cùng độ lệch chuẩn để xác định các cơ hội mua tiềm năng. Chiến lược chủ yếu tập trung vào tín hiệu mua khi giá phá vỡ dải dưới, và quản lý rủi ro thông qua việc đặt mức chốt lời và cắt lỗ. Ý tưởng cốt lõi của chiến lược là giao dịch khi giá có biến động bất thường, đồng thời lọc các tín hiệu sai có thể xảy ra thông qua đường trung bình động và độ lệch chuẩn.

Nguyên lý chiến lược

-

Tính đường trung bình động (MA): Sử dụng đường trung bình động đơn giản (SMA) để tính đường trung bình của chu kỳ xác định.

-

Tính độ lệch chuẩn: Dựa trên cùng chu kỳ để tính độ lệch chuẩn của giá.

-

Xây dựng dải trên và dải dưới:

- Dải trên = MA + (Độ lệch chuẩn * Hệ số)

- Dải dưới = MA - (Độ lệch chuẩn * Hệ số)

-

Phát tín hiệu mua: Kích hoạt tín hiệu mua khi giá cắt lên từ dưới dải dưới.

-

Quản lý rủi ro:

- Đặt giá chốt lời: Giá vào lệnh * (1 + Tỷ lệ chốt lời)

- Đặt giá cắt lỗ: Giá vào lệnh * (1 - Tỷ lệ cắt lỗ)

-

Phạm vi backtest: Chiến lược cho phép người dùng thiết lập thời gian backtest cụ thể, chỉ thực hiện giao dịch trong khoảng thời gian xác định.

Ưu điểm của chiến lược

-

Khả năng thích ứng cao: Bằng cách sử dụng độ lệch chuẩn, chiến lược có thể tự động điều chỉnh phạm vi giao dịch dựa trên biến động thị trường, thích ứng với các môi trường thị trường khác nhau.

-

Kiểm soát rủi ro hoàn thiện: Tích hợp cơ chế chốt lời và cắt lỗ, kiểm soát hiệu quả rủi ro cho mỗi giao dịch.

-

Tính linh hoạt cao: Cho phép người dùng tùy chỉnh nhiều tham số như chu kỳ độ lệch chuẩn, hệ số, tỷ lệ chốt lời/cắt lỗ, có thể điều chỉnh theo các thị trường và mức độ chấp nhận rủi ro khác nhau.

-

Hiệu ứng trực quan tốt: Chiến lược vẽ trên biểu đồ đường trung bình động, dải trên/dưới và tín hiệu mua, giúp dễ dàng hiểu và phân tích trực quan.

-

Chức năng backtest mạnh mẽ: Người dùng có thể thiết lập chính xác phạm vi thời gian backtest, thuận lợi trong việc đánh giá hiệu suất chiến lược trong các điều kiện thị trường cụ thể.

Rủi ro của chiến lược

-

Rủi ro đột phá giả: Trong thị trường đi ngang hoặc có biến động thấp, có thể xảy ra nhiều đột phá giả, dẫn đến quá nhiều giao dịch và tổn thất phí không cần thiết.

-

Độ trễ theo xu hướng: Do chiến lược dựa trên đường trung bình động và độ lệch chuẩn, trong thị trường có xu hướng mạnh có thể bỏ lỡ một số cơ hội vào lệnh sớm.

-

Nhạy cảm với tham số: Hiệu suất của chiến lược phụ thuộc nhiều vào cài đặt tham số, các tổ hợp tham số khác nhau có thể dẫn đến kết quả hoàn toàn khác biệt, cần nhiều backtest và tối ưu hóa.

-

Hạn chế giao dịch một chiều: Chiến lược hiện chỉ thực hiện logic mua, trong thị trường giảm có thể bỏ lỡ cơ hội hoặc chịu tổn thất lớn.

-

Phụ thuộc vào môi trường thị trường: Chiến lược có thể hoạt động tốt hơn trong thị trường tiền điện tử có biến động cao và khối lượng giao dịch thấp, nhưng hiệu quả trong các môi trường thị trường khác có thể khác nhau.

Hướng tối ưu hóa chiến lược

-

Đưa cơ chế bán khống: Thêm logic bán khống khi giá phá vỡ dải trên, cho phép chiến lược kiếm lợi nhuận trên cả hai chiều thị trường.

-

Điều chỉnh tham số động: Thực hiện chức năng tự động điều chỉnh hệ số độ lệch chuẩn, tỷ lệ chốt lời/cắt lỗ dựa trên điều kiện thị trường, nâng cao khả năng thích ứng của chiến lược.

-

Phân tích đa khung thời gian: Kết hợp dữ liệu từ các khung thời gian dài hơn và ngắn hơn, cải thiện độ tin cậy của tín hiệu và độ chính xác của thời điểm vào lệnh.

-

Thêm bộ lọc khối lượng: Đưa chỉ báo khối lượng, lọc các tín hiệu đột phá giả khi khối lượng thấp, nâng cao chất lượng giao dịch.

-

Tối ưu hóa cơ chế chốt lời/cắt lỗ: Thực hiện chốt lời/cắt lỗ động, như giới thiệu trailing stop hoặc cắt lỗ dựa trên ATR, để thích ứng tốt hơn với biến động thị trường.

-

Tăng điều kiện lọc: Kết hợp các chỉ báo kỹ thuật khác hoặc dữ liệu cơ bản, thiết lập thêm điều kiện giao dịch để giảm tín hiệu sai.

-

Thực hiện quản lý vốn: Thêm logic quản lý vị thế, điều chỉnh tỷ lệ vốn mỗi giao dịch động dựa trên quy mô tài khoản và biến động thị trường.

Tổng kết

Chiến lược giao dịch đột phá độ lệch chuẩn thích ứng là một hệ thống giao dịch định lượng dựa trên nguyên lý thống kê, sử dụng kênh giá điều chỉnh động để nắm bắt cơ hội giao dịch từ các biến động bất thường của thị trường. Ưu điểm cốt lõi của chiến lược nằm ở khả năng thích ứng và quản lý rủi ro, duy trì hiệu suất tương đối ổn định trong các môi trường thị trường khác nhau. Tuy nhiên, chiến lược cũng đối mặt với những thách thức như đột phá giả và độ nhạy cảm với tham số, yêu cầu nhà giao dịch sử dụng thận trọng và liên tục tối ưu hóa.

Thông qua việc giới thiệu cơ chế bán khống, điều chỉnh tham số động, phân tích đa khung thời gian và các biện pháp tối ưu hóa khác, chiến lược này có thể nâng cao hơn nữa tính ổn định và khả năng sinh lời. Đối với các nhà giao dịch định lượng có kinh nghiệm, chiến lược này cung cấp một khung cơ bản tốt, có thể tùy chỉnh và tối ưu hóa sâu hơn để phù hợp với các phong cách giao dịch và môi trường thị trường khác nhau.

Nhìn chung, chiến lược giao dịch đột phá độ lệch chuẩn thích ứng thể hiện tinh túy của giao dịch định lượng – sử dụng mô hình toán học và phương pháp thống kê để nắm bắt cơ hội thị trường, đồng thời kiểm soát rủi ro chặt chẽ. Nó không chỉ phù hợp với thị trường tiền điện tử có biến động cao, mà còn có thể áp dụng cho các thị trường tài chính khác với sự điều chỉnh thích hợp, mang đến cho nhà giao dịch một công cụ giao dịch mạnh mẽ và linh hoạt.

- 1