Tổng quan

Bài viết này giới thiệu một chiến lược giao dịch định lượng tối ưu dựa trên Đường trung bình động Hull (HMA), kết hợp phân tích đa khung thời gian và cơ chế dừng lỗ động. Chiến lược này được cải tiến từ bộ HMA nổi tiếng, bổ sung lệnh "strategy.exit()" của PineScript v5 để thực hiện trailing stop hoặc trailing stop trễ. Chiến lược chủ yếu tận dụng đặc tính phản ứng nhanh của HMA để bắt kịp xu hướng thị trường, đồng thời nâng cao độ tin cậy của tín hiệu thông qua phân tích nhiều khung thời gian. Cơ chế dừng lỗ động giúp bảo vệ lợi nhuận và kiểm soát rủi ro. Chiến lược này phù hợp với nhiều thị trường tài chính khác nhau, đặc biệt thích hợp với môi trường thị trường có biến động lớn.

Nguyên lý chiến lược

-

Đường trung bình động Hull (HMA): Cốt lõi của chiến lược là sử dụng HMA và các biến thể của nó (EHMA và THMA) để nhận diện xu hướng thị trường. HMA có tốc độ phản ứng nhanh hơn và độ trễ thấp hơn so với các đường trung bình động truyền thống.

-

Phân tích đa khung thời gian: Chiến lược tạo ra tín hiệu giao dịch bằng cách so sánh HMA ở các khung thời gian khác nhau. Phương pháp này giúp giảm tín hiệu nhiễu và nâng cao độ chính xác của giao dịch.

-

Dừng lỗ động: Chiến lược sử dụng cơ chế trailing stop, được kích hoạt khi lợi nhuận đạt đến một số điểm nhất định, giúp khóa lợi nhuận hiệu quả và kiểm soát rủi ro.

-

Kiểm soát khung giờ giao dịch: Chiến lược cho phép người dùng xác định khung giờ giao dịch cụ thể, giúp tránh giao dịch vào thời điểm có tính thanh khoản thấp hoặc biến động yếu.

-

Kiểm soát hướng: Chiến lược cung cấp tùy chọn chọn hướng giao dịch (mua, bán hoặc cả hai), giúp thích ứng với các môi trường thị trường và phong cách giao dịch khác nhau.

Ưu điểm của chiến lược

-

Tính linh hoạt cao: Chiến lược cho phép người dùng chọn các biến thể khác nhau của đường trung bình động Hull (HMA, EHMA, THMA) để thích ứng với các điều kiện thị trường khác nhau.

-

Quản lý rủi ro xuất sắc: Bằng cách sử dụng cơ chế dừng lỗ động, chiến lược có thể bảo vệ lợi nhuận đồng thời hạn chế tổn thất tiềm ẩn.

-

Khả năng thích ứng cao: Phương pháp phân tích đa khung thời gian giúp chiến lược thích ứng với các môi trường thị trường khác nhau, giảm ảnh hưởng của tín hiệu nhiễu.

-

Hiệu ứng trực quan tốt: Chiến lược cung cấp nhiều tùy chọn trực quan hóa, chẳng hạn như biểu đồ dải HMA mã hóa màu sắc, giúp nhà giao dịch hiểu trực quan hơn về xu hướng thị trường.

-

Mức độ tự động hóa cao: Chiến lược có thể thực hiện hoàn toàn tự động, giảm ảnh hưởng của cảm xúc con người và khả năng sai sót khi thao tác.

Rủi ro của chiến lược

-

Giao dịch quá mức: Do chiến lược dựa trên HMA phản ứng nhanh, trong thị trường đi ngang có thể tạo ra quá nhiều tín hiệu nhiễu, dẫn đến giao dịch quá mức.

-

Rủi ro trượt giá: Chiến lược áp dụng kỹ thuật scalping, có thể đối mặt với rủi ro trượt giá cao, đặc biệt ở các thị trường có tính thanh khoản thấp.

-

Nhạy cảm với tham số: Hiệu suất của chiến lược phụ thuộc nhiều vào cài đặt tham số, tham số không phù hợp có thể dẫn đến hiệu suất kém.

-

Thay đổi điều kiện thị trường: Trong điều kiện thị trường thay đổi mạnh, chiến lược có thể cần tối ưu lại tham số để duy trì hiệu quả.

-

Phụ thuộc vào công nghệ: Việc thực thi chiến lược phụ thuộc vào kết nối mạng ổn định và nền tảng giao dịch, sự cố kỹ thuật có thể dẫn đến tổn thất lớn.

Hướng tối ưu hóa chiến lược

-

Bổ sung chỉ báo tâm lý thị trường: Kết hợp các chỉ báo tâm lý thị trường như VIX, độ biến động ngụ ý từ quyền chọn, có thể giúp chiến lược thích ứng tốt hơn với các môi trường thị trường khác nhau.

-

Giới thiệu thuật toán học máy: Sử dụng kỹ thuật học máy để điều chỉnh linh hoạt tham số HMA và mức dừng lỗ, có thể nâng cao khả năng thích ứng của chiến lược.

-

Tăng cường phân tích khối lượng giao dịch: Kết hợp dữ liệu khối lượng giao dịch có thể nâng cao độ chính xác trong việc xác định xu hướng, giảm tổn thất do phá vỡ giả.

-

Tối ưu hóa lựa chọn khung thời gian: Thông qua backtest các tổ hợp khung thời gian khác nhau, tìm ra cài đặt phân tích đa khung thời gian tối ưu.

-

Giới thiệu phương pháp cân bằng rủi ro: Sử dụng phương pháp cân bằng rủi ro để phân bổ vốn trong giao dịch đa sản phẩm, có thể kiểm soát rủi ro tổng thể danh mục đầu tư tốt hơn.

Tổng kết

Chiến lược giao dịch định lượng đa khung thời gian tối ưu HMA kết hợp dừng lỗ động là một hệ thống giao dịch linh hoạt và hiệu quả. Bằng cách kết hợp đặc tính phản ứng nhanh của đường trung bình động Hull, tính ổn định của phân tích đa khung thời gian và khả năng kiểm soát rủi ro của dừng lỗ động, chiến lược này cung cấp cho nhà giao dịch một giải pháp giao dịch định lượng toàn diện. Mặc dù chiến lược này hoạt động tốt trong thị trường biến động nhanh, nhưng nhà giao dịch vẫn cần theo dõi chặt chẽ sự thay đổi của điều kiện thị trường và kịp thời điều chỉnh tham số để duy trì hiệu quả. Thông qua tối ưu hóa liên tục và giới thiệu các yếu tố kỹ thuật mới, chiến lược này có tiềm năng duy trì khả năng cạnh tranh trong nhiều môi trường thị trường khác nhau. Tuy nhiên, người sử dụng cần nhận thức đầy đủ về rủi ro tiềm ẩn của giao dịch định lượng và sử dụng một cách thận trọng khi giao dịch thực tế.

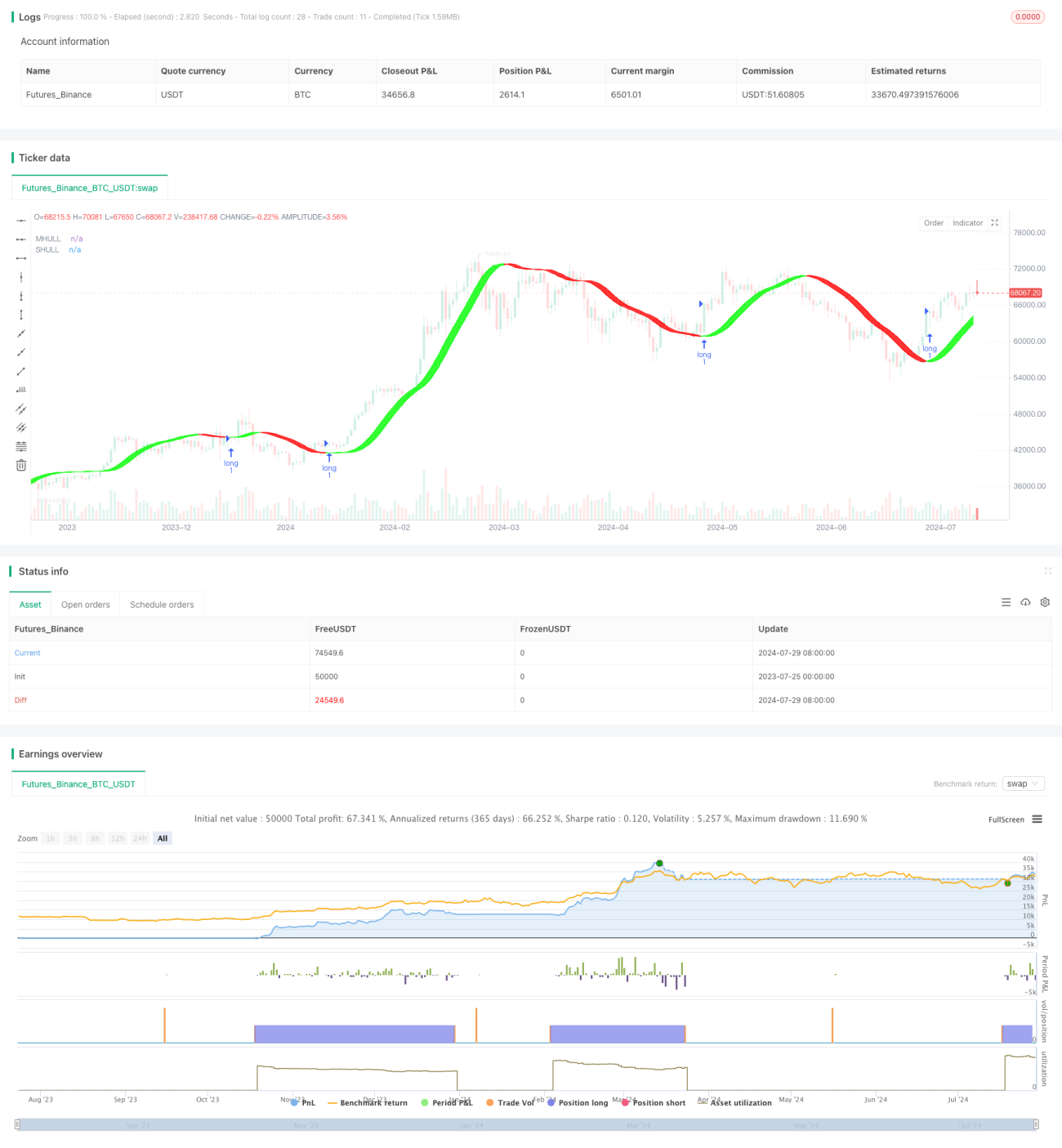

/*backtest

start: 2023-07-25 00:00:00

end: 2024-07-30 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © anotherDAPTrader

//Based upon Hull Suite by InSilico and others//- 1