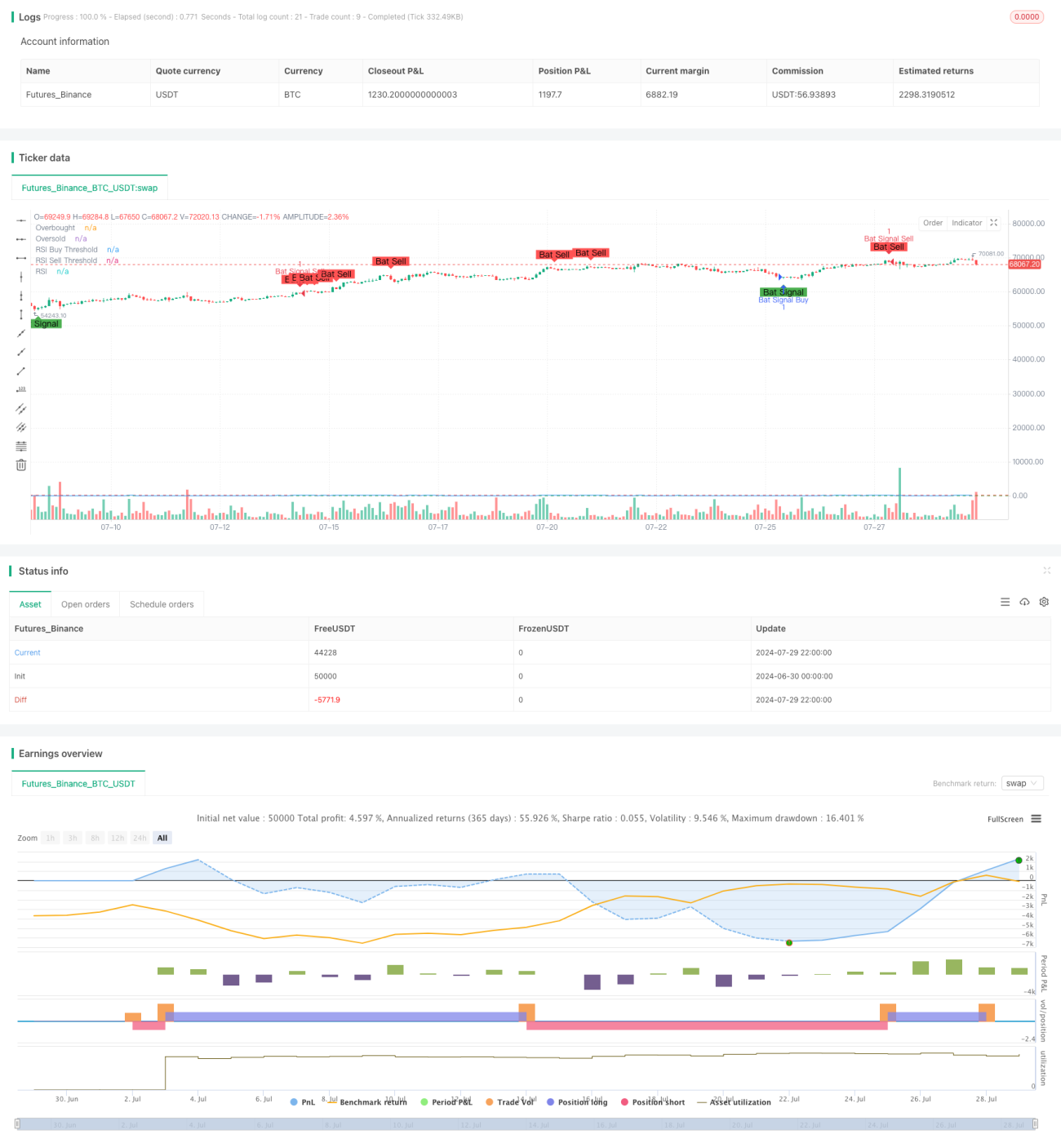

Chiến lược RSI kép: Hệ thống bắt xu hướng cao cấp kết hợp phân kỳ và giao cắt

Tổng quan

Chiến lược RSI kép là một chiến lược giao dịch định lượng nâng cao kết hợp hai phương pháp giao dịch kinh điển: phân kỳ RSI và giao cắt RSI. Bằng cách đồng thời theo dõi các tín hiệu phân kỳ và giao cắt của chỉ báo RSI, chiến lược này nhằm mục tiêu nắm bắt các điểm mua bán đáng tin cậy hơn trên thị trường. Ý tưởng cốt lõi của chiến lược là chỉ khi cả phân kỳ RSI và giao cắt RSI xuất hiện cùng lúc thì tín hiệu giao dịch mới được kích hoạt. Cơ chế xác nhận kép này giúp nâng cao độ chính xác và độ tin cậy của giao dịch.

Nguyên lý chiến lược

-

Phân kỳ RSI:

- Phân kỳ tăng: hình thành khi giá tạo đáy mới nhưng RSI không tạo đáy mới.

- Phân kỳ giảm: hình thành khi giá tạo đỉnh mới nhưng RSI không tạo đỉnh mới.

-

Giao cắt RSI:

- Tín hiệu mua: RSI vượt lên trên từ vùng quá bán (dưới 30).

- Tín hiệu bán: RSI phá vỡ xuống dưới từ vùng quá mua (trên 70).

-

Sinh tín hiệu:

- Điều kiện mua: đồng thời thỏa mãn phân kỳ tăng RSI và RSI vượt lên trên đường quá bán.

- Điều kiện bán: đồng thời thỏa mãn phân kỳ giảm RSI và RSI phá vỡ xuống dưới đường quá mua.

-

Cài đặt tham số:

- Chu kỳ RSI: 14 (có thể điều chỉnh)

- Đường quá mua: 70 (có thể điều chỉnh)

- Đường quá bán: 30 (có thể điều chỉnh)

- Chu kỳ tìm kiếm phân kỳ: 90 nến (có thể điều chỉnh)

Ưu điểm chiến lược

-

Độ tin cậy cao: Bằng cách kết hợp cả tín hiệu phân kỳ RSI và giao cắt, độ tin cậy của tín hiệu giao dịch được nâng cao đáng kể, giảm nguy cơ tín hiệu nhiễu.

-

Nắm bắt xu hướng: Có thể nắm bắt hiệu quả các điểm đảo chiều của xu hướng thị trường, phù hợp với giao dịch trung và dài hạn.

-

Tính linh hoạt cao: Các tham số chính của chiến lược đều có thể điều chỉnh, thích ứng với các môi trường thị trường và sản phẩm giao dịch khác nhau.

-

Kiểm soát rủi ro: Thông qua cơ chế xác nhận kép nghiêm ngặt, rủi ro giao dịch được kiểm soát hiệu quả.

-

Hỗ trợ trực quan: Chiến lược cung cấp các đánh dấu biểu đồ rõ ràng, giúp nhà giao dịch dễ dàng hiểu trực quan tình hình thị trường.

Rủi ro chiến lược

-

Độ trễ: Do cần xác nhận kép, có thể bỏ lỡ giai đoạn đầu của các đợt biến động nhanh.

-

Phụ thuộc quá nhiều vào RSI: Trong một số điều kiện thị trường, một chỉ báo đơn lẻ có thể không phản ánh đầy đủ tình hình thị trường.

-

Nhạy cảm với tham số: Các thiết lập tham số khác nhau có thể dẫn đến kết quả giao dịch hoàn toàn khác biệt, cần tối ưu hóa cẩn thận.

-

Rủi ro tín hiệu nhiễu: Mặc dù cơ chế xác nhận kép làm giảm rủi ro tín hiệu nhiễu, nhưng vẫn có thể xảy ra trong thị trường biến động mạnh.

-

Thiếu cơ chế cắt lỗ: Bản thân chiến lược không có cơ chế cắt lỗ tích hợp, nhà giao dịch cần thiết lập bổ sung.

Hướng tối ưu hóa chiến lược

-

Kết hợp đa chỉ báo: Đưa thêm các chỉ báo kỹ thuật khác (như MACD, Bollinger Bands) để xác nhận chéo, nâng cao hơn nữa độ tin cậy của tín hiệu.

-

Tham số thích ứng: Điều chỉnh động chu kỳ RSI và ngưỡng dựa trên độ biến động của thị trường để thích ứng với các môi trường thị trường khác nhau.

-

Thêm cơ chế cắt lỗ: Thiết kế chiến lược cắt lỗ dựa trên ATR hoặc tỷ lệ phần trăm cố định để kiểm soát rủi ro mỗi giao dịch.

-

Bộ lọc thời gian: Thêm giới hạn khung thời gian giao dịch, tránh giao dịch trong các khung thời gian bất lợi.

-

Bộ lọc biến động: Kìm hãm tín hiệu giao dịch trong môi trường biến động thấp, giảm rủi ro phá vỡ giả.

-

Kết hợp khối lượng giá: Đưa phân tích khối lượng giao dịch vào để tăng độ tin cậy của tín hiệu.

-

Tối ưu hóa bằng học máy: Sử dụng thuật toán học máy để tối ưu hóa lựa chọn tham số, nâng cao khả năng thích ứng của chiến lược.

Tổng kết

Chiến lược RSI kép, thông qua sự kết hợp khéo léo giữa tín hiệu phân kỳ RSI và giao cắt, tạo ra một hệ thống giao dịch mạnh mẽ và linh hoạt. Nó không chỉ nắm bắt hiệu quả các điểm đảo chiều quan trọng của xu hướng thị trường mà còn nâng cao đáng kể độ tin cậy của tín hiệu giao dịch nhờ cơ chế xác nhận kép. Mặc dù chiến lược có những rủi ro nhất định như độ trễ và độ nhạy với tham số, nhưng thông qua tối ưu hóa hợp lý và quản lý rủi ro, những vấn đề này có thể được giảm thiểu hiệu quả. Trong tương lai, thông qua việc đưa vào các công nghệ tiên tiến như xác nhận chéo đa chỉ báo, tham số thích ứng và học máy, chiến lược này còn nhiều dư địa để cải thiện. Đối với các nhà giao dịch định lượng đang tìm kiếm một hệ thống giao dịch ổn định và đáng tin cậy, chiến lược RSI kép chắc chắn là một lựa chọn đáng để nghiên cứu và thực hành sâu.

- 1