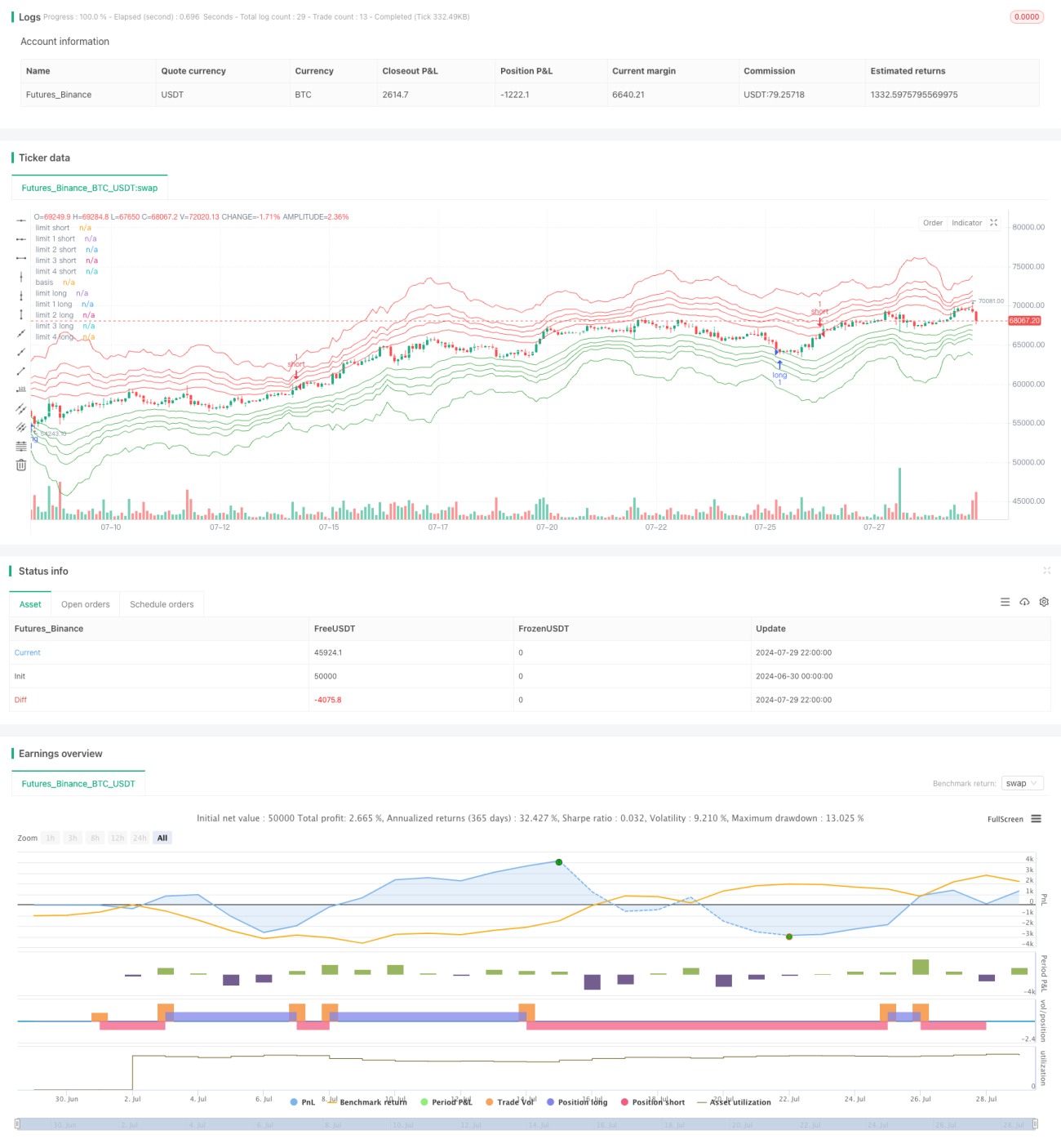

Tổng quan

Chiến lược giao dịch dải biến động đa lớp là một phương pháp giao dịch định lượng dựa trên sự biến động giá. Chiến lược này sử dụng nhiều dải biến động để xác định các vùng quá mua và quá bán trên thị trường, và thực hiện giao dịch khi giá chạm vào các vùng này. Ý tưởng cốt lõi của chiến lược là mở vị thế khi giá lệch khỏi giá trị trung bình và chốt lời khi giá quay trở lại. Phương pháp này kế thừa lý thuyết hồi quy trung bình, đồng thời kết hợp với ý tưởng của chiến lược Martingale, gia tăng cơ hội sinh lời bằng cách tăng vị thế khi xu hướng bất lợi.

Nguyên lý chiến lược

-

Tính đường trung bình: Chiến lược sử dụng các loại đường trung bình (SMA, EMA, SMMA, WMA, VWMA) có thể tùy chọn để tính đường cơ sở.

-

Thiết lập dải biến động: Dựa trên đường cơ sở, sử dụng độ lệch chuẩn nhân với hệ số để thiết lập các dải biến động đa lớp.

-

Mức Fibonacci: Sử dụng các mức thoái lui Fibonacci (23.6%, 38.2%, 50%, 61.8%) để chia nhỏ các dải biến động, tạo ra nhiều cơ hội giao dịch hơn.

-

Điều chỉnh động: Có thể chọn sử dụng hệ số động, dựa trên ATR (Độ dao động trung bình thực) để tự động điều chỉnh độ rộng của dải biến động.

-

Logic vào lệnh: Khi giá chạm hoặc vượt qua một dải biến động, chiến lược sẽ mở vị thế theo hướng đó.

-

Cơ chế thêm vị thế: Nếu giá tiếp tục di chuyển theo hướng bất lợi, chiến lược sẽ tăng vị thế tại các mức dải biến động xa hơn, thể hiện tư tưởng của chiến lược Martingale.

-

Logic thoát lệnh: Khi giá quay trở lại đường cơ sở, có thể chốt lời. Cũng có thể thiết lập chốt lời khi giá vượt qua đường cơ sở.

Ưu điểm của chiến lược

-

Vào lệnh đa cấp: Bằng cách thiết lập nhiều dải biến động và mức Fibonacci, chiến lược cung cấp nhiều cơ hội giao dịch hơn, có thể nắm bắt biến động thị trường ở các mức giá khác nhau.

-

Linh hoạt cao: Chiến lược cho phép người dùng chọn các loại đường trung bình, chu kỳ và tham số khác nhau để thích ứng với các môi trường thị trường và sản phẩm giao dịch khác nhau.

-

Thích ứng động: Tính năng hệ số động tùy chọn cho phép chiến lược tự động điều chỉnh theo biến động thị trường, tăng cường khả năng thích ứng.

-

Quản lý rủi ro: Bằng cách tăng vị thế khi xu hướng bất lợi, chiến lược cố gắng hạ thấp giá vào lệnh trung bình, tăng khả năng sinh lời cuối cùng.

-

Tư tưởng hồi quy trung bình: Chiến lược dựa trên quan điểm rằng giá cuối cùng sẽ quay trở lại giá trị trung bình, điều này hoạt động tốt trên nhiều thị trường và khung thời gian.

-

Khả năng tùy chỉnh: Người dùng có thể điều chỉnh các tham số như số cổ phiếu, mức Fibonacci, v.v. theo khẩu vị rủi ro và phong cách giao dịch của mình.

Rủi ro của chiến lược

-

Rủi ro thua lỗ liên tiếp: Trong thị trường có xu hướng mạnh, giá có thể liên tục phá vỡ nhiều dải biến động, dẫn đến thêm vị thế liên tục và tích lũy thua lỗ lớn.

-

Áp lực quản lý vốn: Chiến lược thêm vị thế kiểu Martingale có thể dẫn đến nhu cầu vốn tăng mạnh, vượt quá khả năng chịu đựng của tài khoản.

-

Giao dịch quá mức: Các dải biến động đa lớp có thể tạo ra quá nhiều tín hiệu giao dịch trong thị trường đi ngang, làm tăng chi phí giao dịch.

-

Nhạy cảm với tham số: Hiệu suất của chiến lược phụ thuộc rất nhiều vào cài đặt tham số; tham số không phù hợp có thể dẫn đến kết quả kém.

-

Rủi ro trượt giá và thanh khoản: Trong thị trường biến động mạnh, có thể gặp phải trượt giá nghiêm trọng, đặc biệt là khi thêm vị thế.

-

Rủi ro sụt giảm: Mặc dù chiến lược nhằm hạ thấp chi phí trung bình bằng cách thêm vị thế, nhưng trong điều kiện thị trường cực đoan vẫn có thể đối mặt với mức sụt giảm lớn.

Hướng tối ưu hóa chiến lược

-

Thêm bộ lọc xu hướng: Có thể thêm chỉ báo xu hướng dài hạn, chỉ mở vị thế theo hướng xu hướng, tránh giao dịch ngược xu hướng thường xuyên trong thị trường xu hướng mạnh.

-

Quản lý vị thế động: Điều chỉnh động số cổ phiếu của mỗi giao dịch dựa trên quy mô tài khoản và biến động thị trường để kiểm soát rủi ro tốt hơn.

-

Tối ưu cơ chế thoát lệnh: Có thể xem xét giới thiệu trailing stop hoặc stop loss động dựa trên biến động để khóa lợi nhuận và kiểm soát rủi ro tốt hơn.

-

Thêm bộ lọc thời gian: Thêm giới hạn khung thời gian giao dịch, tránh các khoảng thời gian biến động lớn hoặc thanh khoản kém.

-

Tích hợp chỉ báo tâm lý thị trường: Kết hợp với các chỉ báo biến động như VIX, điều chỉnh tham số chiến lược hoặc tạm dừng giao dịch trong thời kỳ biến động cao.

-

Giới thiệu machine learning: Sử dụng thuật toán machine learning để tối ưu hóa tham số động, nâng cao khả năng thích ứng của chiến lược với những thay đổi của thị trường.

-

Thêm bộ lọc cơ bản: Kết hợp dữ liệu cơ bản, chỉ cho phép giao dịch trong các điều kiện cơ bản cụ thể, nâng cao chất lượng giao dịch.

Tổng kết

Chiến lược giao dịch dải biến động đa lớp là một hệ thống giao dịch phức tạp kết hợp phân tích kỹ thuật, lý thuyết xác suất và quản lý rủi ro. Thông qua các điểm vào lệnh đa cấp và phương pháp thêm vị thế kiểu Martingale, nó cố gắng thu lợi nhuận từ biến động giá. Ưu điểm của chiến lược nằm ở tính linh hoạt và khai thác hồi quy trung bình, nhưng đồng thời cũng đối mặt với rủi ro trong thị trường có xu hướng mạnh.

Để áp dụng thành công chiến lược này, nhà giao dịch cần hiểu sâu về đặc điểm thị trường, cẩn thận thiết lập tham số và thực hiện quản lý rủi ro nghiêm ngặt. Thông qua tối ưu hóa và backtest liên tục, kết hợp với hiểu biết về thị trường, chiến lược này có tiềm năng trở thành một công cụ giao dịch hiệu quả. Tuy nhiên, do tính phức tạp và rủi ro tiềm ẩn, khuyến nghị thực hiện đầy đủ kiểm tra mô phỏng và đánh giá rủi ro trước khi giao dịch thực.

Nhìn chung, chiến lược giao dịch dải biến động đa lớp cung cấp một khuôn khổ thú vị và đầy thách thức cho các nhà giao dịch định lượng. Việc ứng dụng thành công nó đòi hỏi kỹ năng phân tích kỹ thuật, kỹ năng quản lý rủi ro và tối ưu hóa chiến lược liên tục.

- 1