Chiến lược giao dịch hồi quy trung bình dải Bollinger và hỗ trợ động

Tổng quan

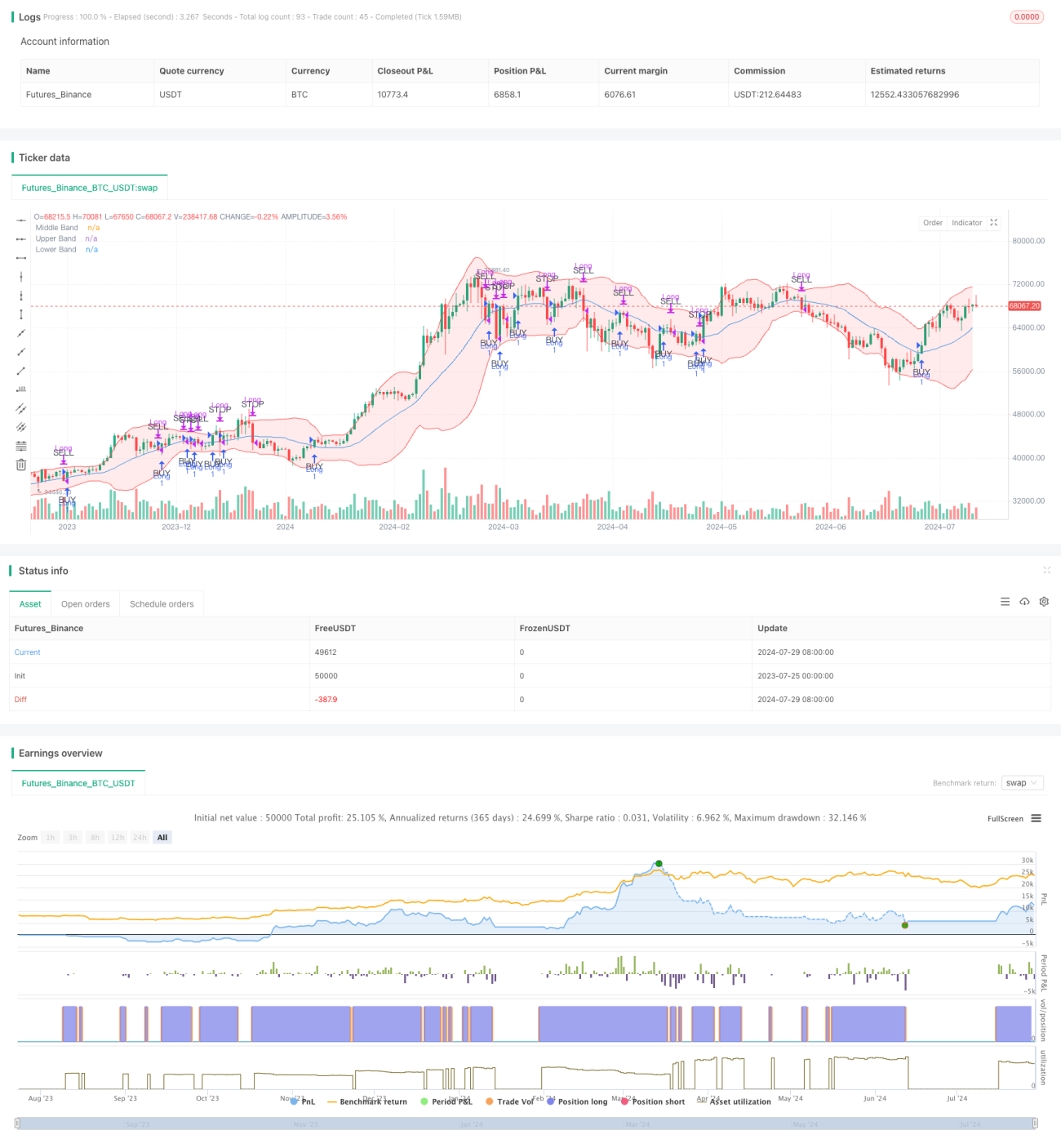

Chiến lược giao dịch hồi quy trung bình Bollinger Bands với hỗ trợ động là một chiến lược giao dịch sử dụng chỉ báo Bollinger Bands để xác định các cơ hội mua tiềm năng và sử dụng đường giữa làm mức hỗ trợ động để chốt lời. Chiến lược này nhằm mục đích vào lệnh mua khi giá có dấu hiệu phá vỡ lên trên đường giữa và thoát khỏi vị thế khi giá quay trở lại đường giữa hoặc giảm mạnh so với giá vào lệnh.

Khái niệm cốt lõi của chiến lược này dựa trên ý tưởng hồi quy trung bình, tức là giá có xu hướng quay trở lại mức trung bình của nó. Trong trường hợp này, đường giữa của Bollinger Bands đại diện cho mức trung bình đó. Bằng cách chờ đợi giá phá vỡ đường giữa và xác nhận, chiến lược nhằm tăng tỷ lệ thành công của giao dịch, đồng thời quản lý rủi ro thông qua các điều kiện thoát lệnh động.

Nguyên lý chiến lược

Chiến lược này hoạt động như sau:

-

Điều kiện vào lệnh:

- Khi giá phá vỡ đường giữa của Bollinger Bands và duy trì ở trên đường giữa trong hai ngày giao dịch tiếp theo, sẽ thiết lập vị thế mua.

- Điều kiện này giúp đảm bảo xu hướng tăng là bền vững, không chỉ là biến động giá tạm thời.

-

Điều kiện chốt lời:

- Khi giá chạm vào đường giữa của Bollinger Bands từ phía trên, sẽ đóng vị thế mua.

- Đường giữa ở đây đóng vai trò là mức hỗ trợ động để chốt lời.

-

Điều kiện cắt lỗ:

- Nếu giá giảm quá 2% so với giá vào lệnh, sẽ đóng vị thế mua.

- Điều kiện cắt lỗ này giúp bảo vệ vốn khi giá giảm mạnh.

-

Hạn chế giao dịch cùng ngày:

- Chiến lược đảm bảo không mua và bán trong cùng một ngày, trừ khi điều kiện cắt lỗ được kích hoạt.

- Điều này giúp tránh các giao dịch không cần thiết và nhiễu loạn giá tiềm ẩn.

Chiến lược sử dụng đường trung bình động đơn giản (SMA) 20 kỳ làm đường giữa của Bollinger Bands, dải trên và dải dưới lần lượt là đường giữa cộng/trừ 2 lần độ lệch chuẩn. Các tham số này có thể được điều chỉnh theo sở thích của nhà giao dịch và điều kiện thị trường.

Ưu điểm của chiến lược

-

Thích ứng động với thị trường:

- Bollinger Bands tự động điều chỉnh theo biến động thị trường, giúp chiến lược thích ứng với các môi trường thị trường khác nhau.

-

Tín hiệu vào và ra lệnh rõ ràng:

- Chiến lược cung cấp các quy tắc vào và ra lệnh rõ ràng, giảm nhu cầu đánh giá chủ quan.

-

Quản lý rủi ro:

- Bằng cách sử dụng cắt lỗ cố định theo phần trăm, chiến lược có thể kiểm soát hiệu quả rủi ro của mỗi giao dịch.

-

Nguyên lý hồi quy trung bình:

- Chiến lược tận dụng hiện tượng hồi quy trung bình phổ biến trong thị trường tài chính, tăng khả năng sinh lời.

-

Tránh giao dịch quá thường xuyên:

- Yêu cầu giá duy trì trên đường giữa trong hai ngày giao dịch trước khi vào lệnh giúp giảm các giao dịch không cần thiết do phá vỡ giả.

-

Linh hoạt:

- Các tham số của chiến lược (như độ dài Bollinger Bands, số lần độ lệch chuẩn, tỷ lệ cắt lỗ) có thể được điều chỉnh theo các thị trường và sở thích cá nhân khác nhau.

Rủi ro của chiến lược

-

Hoạt động kém trong thị trường xu hướng:

- Trong thị trường có xu hướng mạnh, giá có thể lệch khỏi trung bình trong thời gian dài, dẫn đến bỏ lỡ các xu hướng lớn.

-

Rủi ro giao dịch quá mức:

- Trong thị trường biến động mạnh, giá có thể thường xuyên vượt qua đường giữa, dẫn đến quá nhiều giao dịch và chi phí giao dịch cao.

-

Hạn chế của cắt lỗ cố định:

- Cắt lỗ cố định 2% có thể quá lớn hoặc quá nhỏ trong một số trường hợp, không thích ứng tốt với mọi điều kiện thị trường.

-

Rủi ro trượt giá và thanh khoản:

- Trong thị trường có thanh khoản thấp, khó thực hiện giao dịch ở mức giá chính xác, ảnh hưởng đến hiệu suất chiến lược.

-

Độ nhạy tham số:

- Hiệu suất của chiến lược có thể nhạy cảm với cài đặt tham số của Bollinger Bands, cần tối ưu hóa và backtest kỹ lưỡng.

-

Rủi ro phá vỡ giả:

- Mặc dù có cơ chế xác nhận hai ngày, vẫn có thể xảy ra các phá vỡ giả, dẫn đến giao dịch không cần thiết.

Hướng tối ưu hóa chiến lược

-

Cắt lỗ động:

- Cân nhắc sử dụng cắt lỗ động dựa trên biến động thị trường, như bội số của ATR (Dải biến động trung bình thực), để thích ứng tốt hơn với các điều kiện thị trường khác nhau.

-

Phân tích khung thời gian đa dạng:

- Đưa vào phân tích khung thời gian dài hơn để đảm bảo hướng giao dịch phù hợp với xu hướng thị trường lớn hơn.

-

Chỉ báo xác nhận định lượng:

- Thêm các chỉ báo kỹ thuật khác (như RSI hoặc MACD) làm bộ lọc để cải thiện chất lượng tín hiệu vào lệnh.

-

Tối ưu hóa tham số động:

- Thực hiện điều chỉnh động các tham số của Bollinger Bands để thích ứng với các chu kỳ thị trường và biến động khác nhau.

-

Quản lý vị thế một phần:

- Đưa vào cơ chế xây dựng và đóng vị thế theo từng phần để quản lý rủi ro tốt hơn và nắm bắt biến động giá.

-

Bộ lọc môi trường thị trường:

- Thêm cơ chế nhận dạng môi trường thị trường, tạm dừng giao dịch trong các môi trường thị trường không phù hợp với giao dịch hồi quy trung bình.

-

Tối ưu hóa chốt lời:

- Cân nhắc thiết lập thêm điều kiện chốt lời gần dải trên để nắm bắt các biến động giá lớn hơn.

-

Xem xét chi phí giao dịch:

- Đưa chi phí giao dịch vào logic chiến lược để tránh các giao dịch nhỏ quá thường xuyên.

Tổng kết

Chiến lược giao dịch hồi quy trung bình Bollinger Bands với hỗ trợ động là một phương pháp giao dịch định lượng kết hợp phân tích kỹ thuật và nguyên lý thống kê. Bằng cách sử dụng chỉ báo Bollinger Bands, chiến lược này cố gắng nắm bắt cơ hội hồi quy sau khi giá lệch khỏi trung bình, đồng thời quản lý rủi ro thông qua hỗ trợ động và cơ chế cắt lỗ.

Ưu điểm chính của chiến lược này là các quy tắc giao dịch rõ ràng và khả năng thích ứng động với biến động thị trường. Tuy nhiên, nó cũng đối mặt với rủi ro hoạt động kém trong thị trường có xu hướng mạnh và có thể giao dịch quá mức.

Để cải thiện hơn nữa độ mạnh mẽ và khả năng thích ứng của chiến lược, có thể xem xét đưa vào cắt lỗ động, phân tích khung thời gian đa dạng, các chỉ báo xác nhận bổ sung và kỹ thuật quản lý vị thế phức tạp hơn. Đồng thời, việc tối ưu hóa và backtest liên tục các tham số chiến lược cũng rất quan trọng.

Nhìn chung, chiến lược này cung cấp cho nhà giao dịch một phương pháp có hệ thống để nắm bắt biến động giá và quản lý rủi ro. Tuy nhiên, giống như tất cả các chiến lược giao dịch, nó không phải là vạn năng, cần được điều chỉnh và tối ưu hóa theo điều kiện thị trường cụ thể và mức độ chấp nhận rủi ro cá nhân. Trong ứng dụng thực tế, khuyến nghị nhà giao dịch thực hiện backtest và giao dịch mô phỏng đầy đủ trước khi giao dịch thực tế để hiểu rõ đặc điểm và rủi ro tiềm ẩn của chiến lược.

- 1