Chiến lược bám xu hướng thích ứng động đa nhân tố

Tổng quan

Chiến lược giao dịch theo xu hướng thích ứng đa yếu tố là một phương pháp giao dịch có hệ thống kết hợp nhiều chỉ báo kỹ thuật. Chiến lược này sử dụng các chỉ báo như MACD, RSI, ATR và SMA để nắm bắt xu hướng thị trường và tối ưu hóa thời điểm vào và ra lệnh. Bằng cách xác nhận qua nhiều chỉ báo, chiến lược nâng cao tỷ lệ thành công của giao dịch, đồng thời sử dụng các phương pháp dừng lỗ và chốt lời linh hoạt để thích ứng với các môi trường thị trường khác nhau, đạt được sự cân bằng giữa quản lý rủi ro và tối đa hóa lợi nhuận.

Nguyên lý chiến lược

Nguyên lý cốt lõi của chiến lược này là nhận diện và xác nhận xu hướng thị trường thông qua sự phối hợp của nhiều chỉ báo kỹ thuật. Cụ thể:

- Sử dụng giao cắt vàng và giao cắt tử thần của MACD để nắm bắt các điểm đảo chiều xu hướng tiềm năng.

- Tận dụng chỉ báo RSI để xác nhận động lượng giá, tránh vào lệnh khi thị trường quá mua hoặc quá bán.

- Dựa vào vị trí tương đối của SMA 50 ngày và SMA 200 ngày để đánh giá xu hướng tổng thể của thị trường.

- Áp dụng chỉ báo ATR để thiết lập mức dừng lỗ và chốt lời linh hoạt, thích ứng với biến động thị trường.

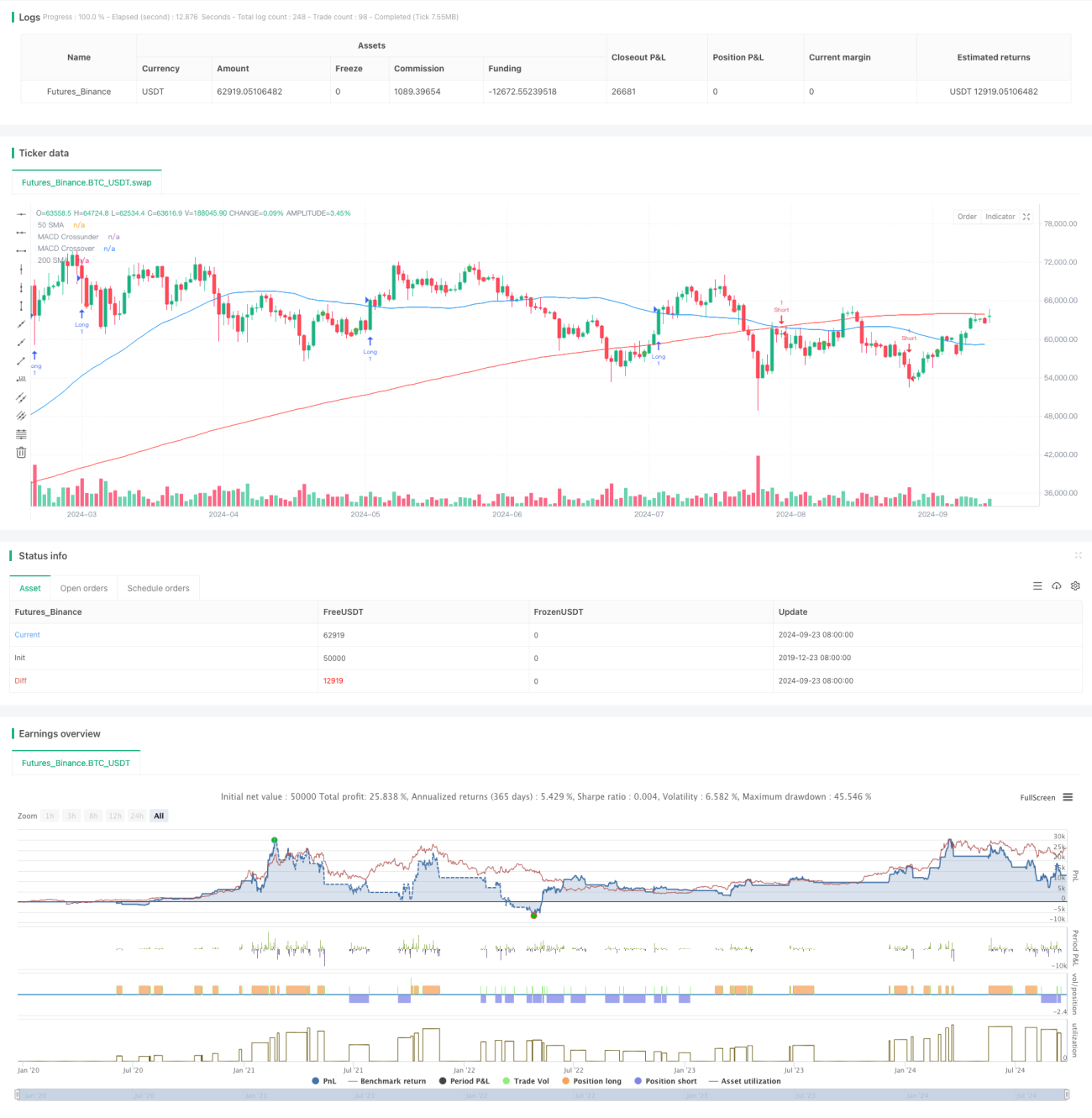

Chiến lược mở vị thế mua khi thỏa mãn các điều kiện sau: đường MACD cắt lên trên đường tín hiệu, RSI dưới 70, giá nằm trên SMA 50 ngày và SMA 50 ngày cao hơn SMA 200 ngày. Các điều kiện ngược lại kích hoạt tín hiệu bán khống. Chiến lược sử dụng mức dừng lỗ 2 lần ATR và mục tiêu chốt lời 3 lần ATR, đảm bảo tỷ lệ lợi nhuận/rủi ro là 1:1,5.

Lợi thế của chiến lược

- Xác nhận đa chiều: Bằng cách kết hợp nhiều chỉ báo, chiến lược có thể đánh giá toàn diện hơn tình trạng thị trường, giảm ảnh hưởng của tín hiệu giả.

- Quản lý rủi ro linh hoạt: Sử dụng ATR để điều chỉnh linh hoạt mức dừng lỗ và chốt lời, giúp chiến lược thích ứng với các môi trường biến động khác nhau.

- Kết hợp theo xu hướng và động lượng: Chiến lược vừa xem xét xu hướng dài hạn (qua SMA), vừa chú trọng động lượng ngắn hạn (qua MACD và RSI), giúp nắm bắt các xu hướng bền vững.

- Ra quyết định có hệ thống: Các quy tắc vào và ra lệnh rõ ràng giảm thiểu phán đoán chủ quan, có lợi cho việc duy trì kỷ luật giao dịch.

- Linh hoạt: Các tham số của chiến lược có thể điều chỉnh theo các thị trường và sản phẩm giao dịch khác nhau, có khả năng thích ứng cao.

Rủi ro của chiến lược

- Hiệu suất kém trong thị trường đi ngang: Trong thị trường không có xu hướng rõ ràng, chiến lược có thể tạo ra nhiều tín hiệu giả, dẫn đến chi phí giao dịch tăng.

- Độ trễ: Do sử dụng các chỉ báo trễ như đường trung bình động, chiến lược có thể bỏ lỡ một phần cơ hội ở giai đoạn đầu của xu hướng.

- Phụ thuộc quá nhiều vào chỉ báo kỹ thuật: Bỏ qua các yếu tố cơ bản, có thể đưa ra phán đoán sai lầm khi có sự kiện lớn hoặc tin tức quan trọng.

- Nhạy cảm với tham số: Hiệu suất của chiến lược có thể nhạy cảm với cài đặt tham số của chỉ báo, cần tối ưu hóa định kỳ để thích ứng với sự thay đổi của thị trường.

- Rủi ro sụt giảm: Khi thị trường đảo chiều mạnh, mức dừng lỗ 2 lần ATR có thể không đủ để kiểm soát rủi ro hiệu quả.

Hướng tối ưu hóa chiến lược

- Đưa vào bộ lọc biến động: Có thể xem xét tạm dừng giao dịch trong môi trường biến động thấp để giảm tín hiệu giả trong thị trường đi ngang.

- Tích hợp yếu tố cơ bản: Kết hợp thông tin như dữ liệu kinh tế, báo cáo tài chính doanh nghiệp để nâng cao tính toàn diện của chiến lược.

- Tối ưu hóa tổ hợp chỉ báo: Có thể thử nghiệm đưa vào các chỉ báo khác như Bollinger Bands, Ichimoku Cloud, v.v. để tăng cường độ ổn định của chiến lược.

- Thực hiện tham số thích ứng: Phát triển mô hình học máy để điều chỉnh tham số chỉ báo linh hoạt theo trạng thái thị trường.

- Phân loại chi tiết trạng thái thị trường: Phân biệt các môi trường thị trường khác nhau (ví dụ: xu hướng, đi ngang, biến động cao, v.v.) và điều chỉnh tham số chiến lược tương ứng.

- Tăng cường phân tích khung thời gian: Kết hợp tín hiệu từ nhiều khung thời gian để nâng cao độ chính xác của quyết định giao dịch.

Tổng kết

Chiến lược giao dịch theo xu hướng thích ứng đa yếu tố, thông qua việc tích hợp nhiều chỉ báo kỹ thuật, cung cấp cho nhà giao dịch một phương pháp giao dịch có hệ thống và có thể định lượng. Chiến lược này hoạt động tốt trong thị trường có xu hướng rõ ràng, có thể nắm bắt hiệu quả các biến động trung và dài hạn. Cơ chế quản lý rủi ro linh hoạt và quy trình xác nhận tín hiệu đa chiều giúp nâng cao tính ổn định và độ tin cậy của giao dịch. Tuy nhiên, chiến lược cũng có một số hạn chế, như hiệu suất trong thị trường đi ngang và sự phụ thuộc quá nhiều vào chỉ báo kỹ thuật. Thông qua việc tối ưu hóa liên tục và đưa vào các chiều phân tích đa dạng hơn, chiến lược này có tiềm năng trở thành một hệ thống giao dịch toàn diện và ổn định hơn. Khi sử dụng chiến lược này, nhà giao dịch cần điều chỉnh tham số phù hợp và thực hiện backtest dựa trên đặc điểm thị trường cụ thể và khẩu vị rủi ro cá nhân để đạt được hiệu quả giao dịch tốt nhất.

- 1