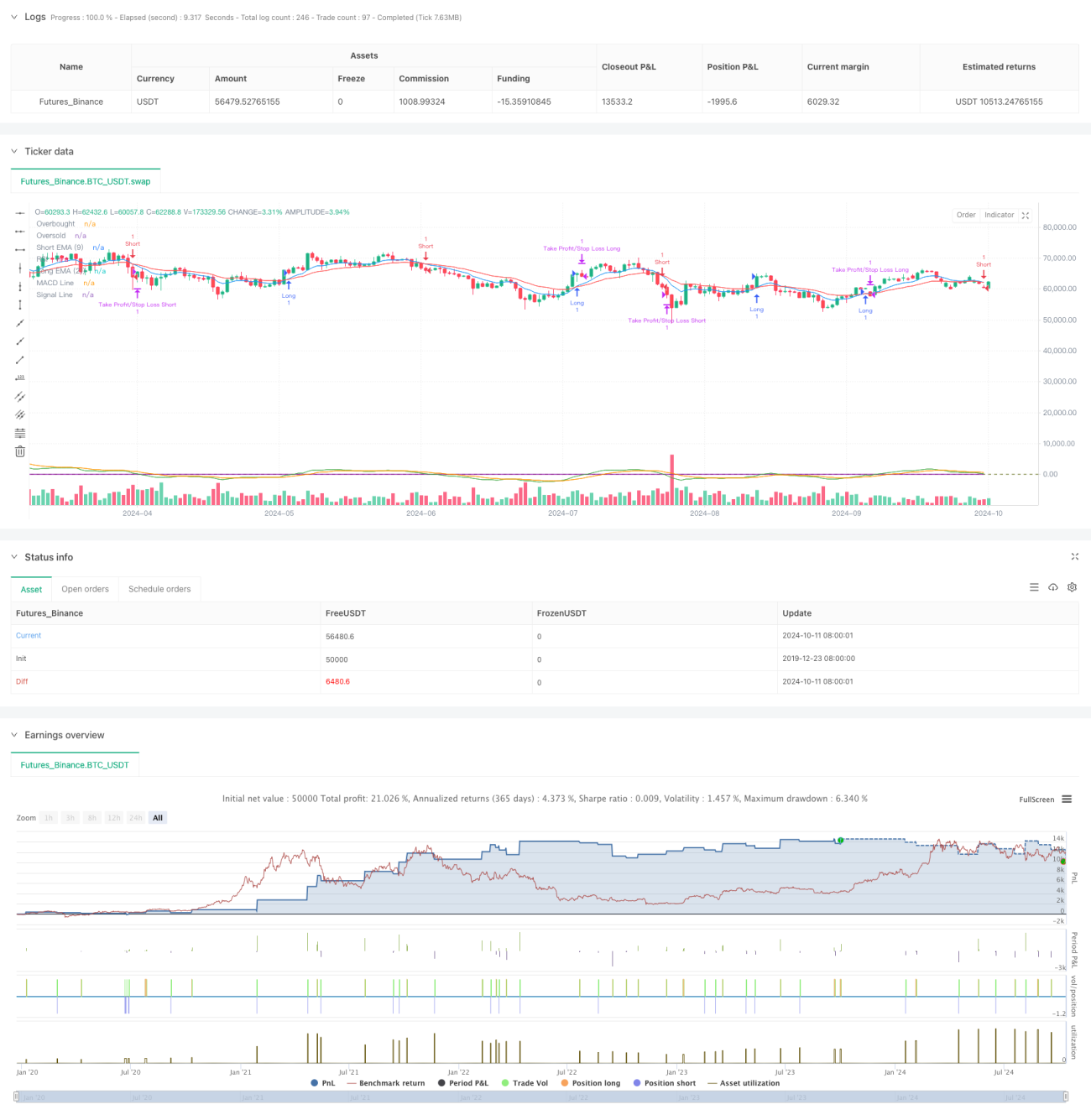

Tổng quan

Chiến lược này là một hệ thống giao dịch động lượng kết hợp nhiều chỉ báo kỹ thuật, đồng thời tích hợp cơ chế chốt lời và cắt lỗ linh hoạt. Chiến lược chủ yếu sử dụng tín hiệu giao cắt của ba chỉ báo kỹ thuật phổ biến là RSI, EMA và MACD để đánh giá xu hướng và động lượng thị trường, từ đó đưa ra quyết định giao dịch. Chiến lược cũng đưa vào khái niệm chốt lời/cắt lỗ theo tỷ lệ phần trăm và tỷ lệ lợi nhuận/rủi ro nhằm tối ưu hóa quản lý vốn và kiểm soát rủi ro.

Nguyên lý chiến lược

Nguyên lý cốt lõi của chiến lược là xác định các cơ hội giao dịch tiềm năng thông qua sự kết hợp của nhiều chỉ báo. Cụ thể:

- Sử dụng RSI (Chỉ số sức mạnh tương đối) để đánh giá thị trường có đang ở trạng thái quá mua hay quá bán.

- Sử dụng giao cắt của EMA (Đường trung bình động hàm mũ) ngắn hạn và dài hạn để xác nhận sự thay đổi xu hướng.

- Thông qua mối quan hệ giữa biểu đồ cột MACD (Phân kỳ hội tụ trung bình động) và đường tín hiệu để xác thực thêm động lượng.

Khi các chỉ báo này đồng thời thỏa mãn các điều kiện cụ thể, chiến lược sẽ kích hoạt tín hiệu giao dịch. Ví dụ, khi EMA ngắn hạn cắt lên trên EMA dài hạn, RSI thấp hơn mức quá mua và biểu đồ cột MACD cao hơn đường tín hiệu, sẽ phát sinh tín hiệu mua lên. Các điều kiện ngược lại sẽ kích hoạt tín hiệu bán khống.

Ngoài ra, chiến lược còn tích hợp cơ chế chốt lời/cắt lỗ theo tỷ lệ phần trăm, cho phép nhà giao dịch thiết lập các mức chốt lời và cắt lỗ phù hợp dựa trên khẩu vị rủi ro của mình. Việc đưa vào tỷ lệ lợi nhuận/rủi ro càng tối ưu hóa chiến lược quản lý vốn.

Ưu điểm của chiến lược

- Kết hợp đa chỉ báo: Bằng cách kết hợp RSI, EMA và MACD, chiến lược có thể phân tích thị trường từ nhiều góc độ, tăng độ tin cậy của tín hiệu.

- Quản lý vốn linh hoạt: Việc thiết lập chốt lời/cắt lỗ theo tỷ lệ phần trăm và tỷ lệ lợi nhuận/rủi ro cho phép chiến lược điều chỉnh theo các môi trường thị trường khác nhau và khẩu vị rủi ro cá nhân.

- Kết hợp theo xu hướng và động lượng: Giao cắt EMA cung cấp tín hiệu xu hướng, trong khi RSI và MACD bổ sung yếu tố động lượng, giúp nắm bắt các biến động thị trường mạnh.

- Hỗ trợ trực quan: Chiến lược vẽ các chỉ báo chính trên biểu đồ, giúp nhà giao dịch dễ dàng hiểu trực quan về tình hình thị trường và logic chiến lược.

- Tham số có thể điều chỉnh: Chu kỳ và ngưỡng của các chỉ báo chính đều có thể điều chỉnh thông qua các tham số đầu vào, tăng tính thích ứng của chiến lược.

Rủi ro của chiến lược

- Giao dịch quá mức: Trong thị trường đi ngang, nhiều chỉ báo có thể thường xuyên đưa ra các tín hiệu mâu thuẫn, dẫn đến giao dịch quá mức.

- Độ trễ: Tất cả các chỉ báo được sử dụng về bản chất đều là chỉ báo trễ, có thể phản ứng không kịp thời trong thị trường biến động nhanh.

- Rủi ro phá vỡ giả: Chiến lược giao cắt EMA dễ bị ảnh hưởng bởi nhiễu thị trường, có thể tạo ra các tín hiệu phá vỡ giả.

- Nhạy cảm với tham số: Hiệu suất của chiến lược phụ thuộc nhiều vào các tham số đã chọn; các môi trường thị trường khác nhau có thể yêu cầu cài đặt tham số khác nhau.

- Thiếu cân nhắc tâm lý thị trường: Chiến lược chủ yếu dựa trên các chỉ báo kỹ thuật, không xem xét các yếu tố cơ bản và tâm lý thị trường, có thể hoạt động kém khi xảy ra các sự kiện tin tức quan trọng.

Hướng tối ưu hóa chiến lược

- Bổ sung bộ lọc biến động: Có thể thêm chỉ báo ATR (Biên độ dao động thực) để giảm tần suất giao dịch trong môi trường biến động thấp, nâng cao chất lượng tín hiệu.

- Thêm bộ lọc cường độ xu hướng: Ví dụ sử dụng ADX (Chỉ số định hướng trung bình) để đảm bảo chỉ giao dịch trong xu hướng mạnh, tránh giao dịch thường xuyên trong thị trường đi ngang.

- Chốt lời/cắt lỗ động: Có thể điều chỉnh linh hoạt mức chốt lời/cắt lỗ dựa trên biến động thị trường, ví dụ sử dụng bội số của ATR để thiết lập.

- Bộ lọc thời gian: Thêm giới hạn khung thời gian giao dịch, tránh các khung giờ mở cửa và đóng cửa có biến động lớn.

- Thêm phân tích khối lượng: Kết hợp các chỉ báo khối lượng như OBV (Khối lượng cân bằng) hoặc CMF (Dòng tiền) để xác thực hiệu lực của biến động giá.

- Tối ưu hóa bằng học máy: Sử dụng thuật toán học máy để điều chỉnh và tối ưu hóa động các tham số chiến lược, thích ứng với môi trường thị trường luôn thay đổi.

Tổng kết

Chiến lược giao dịch động lượng kết hợp đa chỉ báo giao cắt này cung cấp một hệ thống giao dịch toàn diện cho nhà giao dịch thông qua việc sử dụng tổng hợp các chỉ báo kỹ thuật như RSI, EMA và MACD, kết hợp với cơ chế chốt lời/cắt lỗ linh hoạt. Ưu điểm của chiến lược nằm ở khả năng phân tích thị trường đa góc độ và phương pháp quản lý rủi ro linh hoạt. Tuy nhiên, giống như tất cả các chiến lược giao dịch khác, nó cũng đối mặt với các rủi ro như giao dịch quá mức và nhạy cảm với tham số. Bằng cách đưa vào các hướng tối ưu hóa như bộ lọc biến động, cắt lỗ động và học máy, chiến lược này có tiềm năng cải thiện hiệu suất trong các môi trường thị trường khác nhau. Khi sử dụng chiến lược này, nhà giao dịch cần thận trọng điều chỉnh tham số, kết hợp với phân tích thị trường và nguyên tắc quản lý rủi ro để đạt được hiệu quả giao dịch tốt nhất.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-10-12 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Crypto Futures Day Trading with Profit/Limit/Loss", overlay=true, margin_long=100, margin_short=100)

// Parameters for the strategy- 1