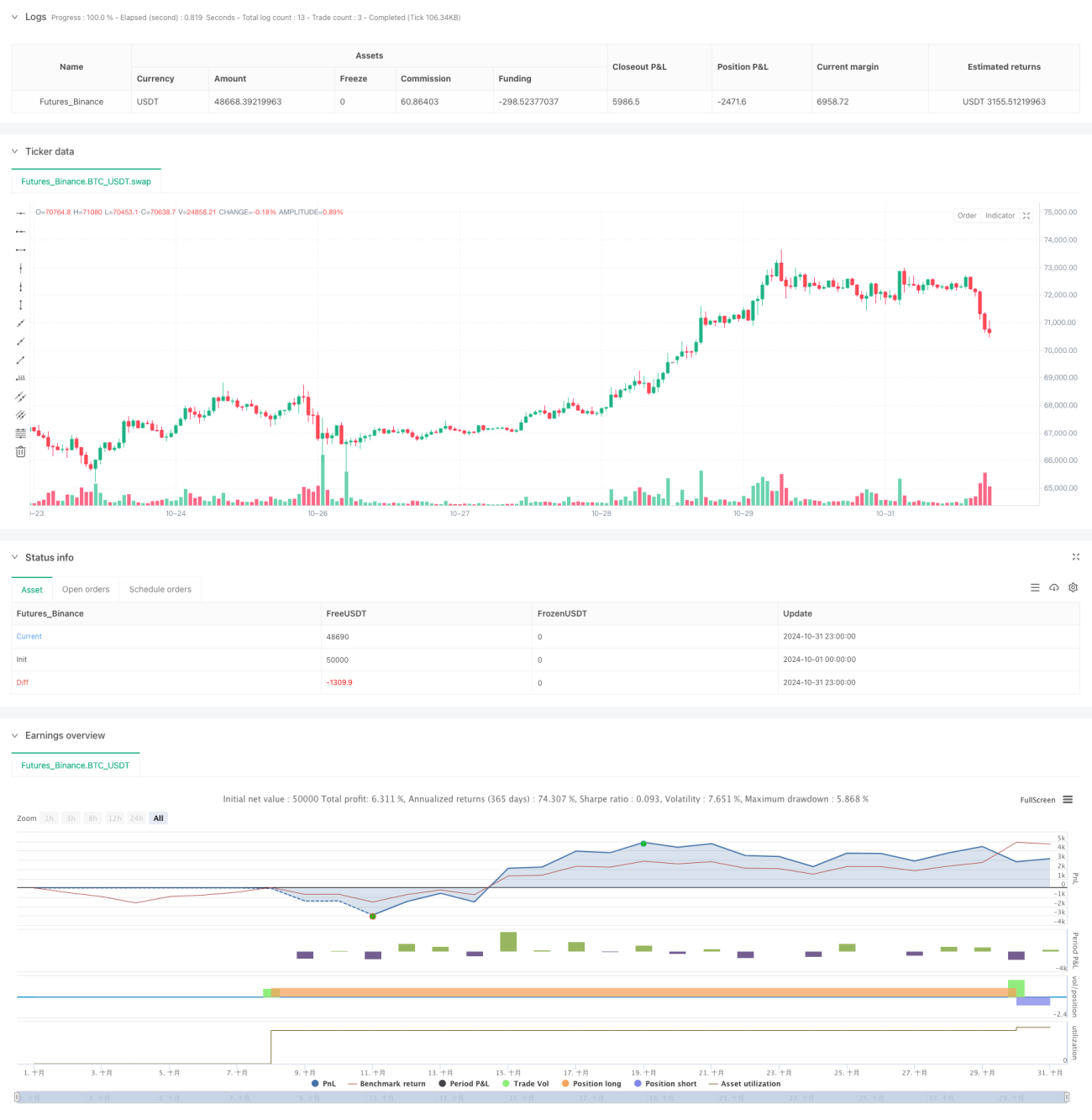

Hệ thống giao dịch định lượng dựa trên tích hợp đa chỉ báo và quản lý rủi ro thông minh

Tổng quan

Chiến lược này là một hệ thống giao dịch định lượng kết hợp các chỉ báo phân tích kỹ thuật và mô phỏng trí tuệ nhân tạo. Chiến lược tích hợp các chỉ báo kỹ thuật truyền thống như đường trung bình động (EMA), chỉ số dao động tương đối (RVI) và đưa vào tín hiệu AI mô phỏng để đưa ra quyết định giao dịch. Đồng thời, chiến lược còn bao gồm hệ thống quản lý vốn và kiểm soát rủi ro hoàn chỉnh, bảo vệ an toàn vốn thông qua việc đặt lệnh cắt lỗ và chốt lời.

Nguyên lý chiến lược

Chiến lược chủ yếu được xây dựng dựa trên các thành phần cốt lõi sau:

- Sử dụng đường trung bình động hàm mũ (EMA) 20 ngày và 200 ngày để xác định xu hướng thị trường

- Đánh giá trạng thái biến động thị trường thông qua chỉ số dao động tương đối (RVI)

- Đưa tín hiệu AI mô phỏng làm cơ sở hỗ trợ ra quyết định

- Áp dụng phương án phân bổ vốn cố định, mỗi lần giao dịch sử dụng 200 đơn vị vốn

- Đặt lệnh cắt lỗ 2% và chốt lời 4% để kiểm soát rủi ro

Khi EMA20 cắt lên trên EMA200 và RVI có giá trị dương, hệ thống phát sinh tín hiệu mua; khi EMA20 cắt xuống dưới EMA200 và RVI có giá trị âm, hệ thống phát sinh tín hiệu bán.

Ưu điểm của chiến lược

- Xác nhận tín hiệu đa chiều, nâng cao độ chính xác giao dịch

- Hệ thống kiểm soát rủi ro hoàn chỉnh, kiểm soát hiệu quả mức sụt giảm

- Phương án phân bổ vốn cố định, thuận tiện cho quản lý vốn

- Kết hợp tín hiệu AI mô phỏng, tăng cường khả năng thích ứng của chiến lược

- Tham số có thể điều chỉnh, có tính linh hoạt tốt

Rủi ro của chiến lược

- Chỉ báo EMA có thể tạo ra tín hiệu giả trong thị trường đi ngang

- Tỷ lệ cắt lỗ cố định có thể không phù hợp với mọi môi trường thị trường

- Tính ngẫu nhiên của tín hiệu AI mô phỏng có thể ảnh hưởng đến độ ổn định của chiến lược

- Phân bổ vốn cố định có thể bỏ lỡ cơ hội xu hướng lớn

Hướng tối ưu hóa

- Đưa thêm nhiều chỉ báo kỹ thuật để lọc tín hiệu

- Phát triển cơ chế cắt lỗ chốt lời thích ứng

- Tối ưu hóa hệ thống quản lý vốn, sử dụng khối lượng vị thế động

- Cải thiện thuật toán mô phỏng AI, nâng cao chất lượng tín hiệu

- Bổ sung cơ chế nhận diện môi trường thị trường

Kết luận

Chiến lược này kết hợp phân tích kỹ thuật truyền thống và phương pháp định lượng hiện đại để xây dựng một hệ thống giao dịch tương đối hoàn chỉnh. Mặc dù có một số rủi ro nhất định, nhưng thông qua việc tối ưu hóa và cải tiến liên tục, chiến lược có khả năng đạt được hiệu quả giao dịch tốt hơn. Khuyến nghị tiến hành kiểm định backtest đầy đủ trước khi giao dịch thực tế.

- 1