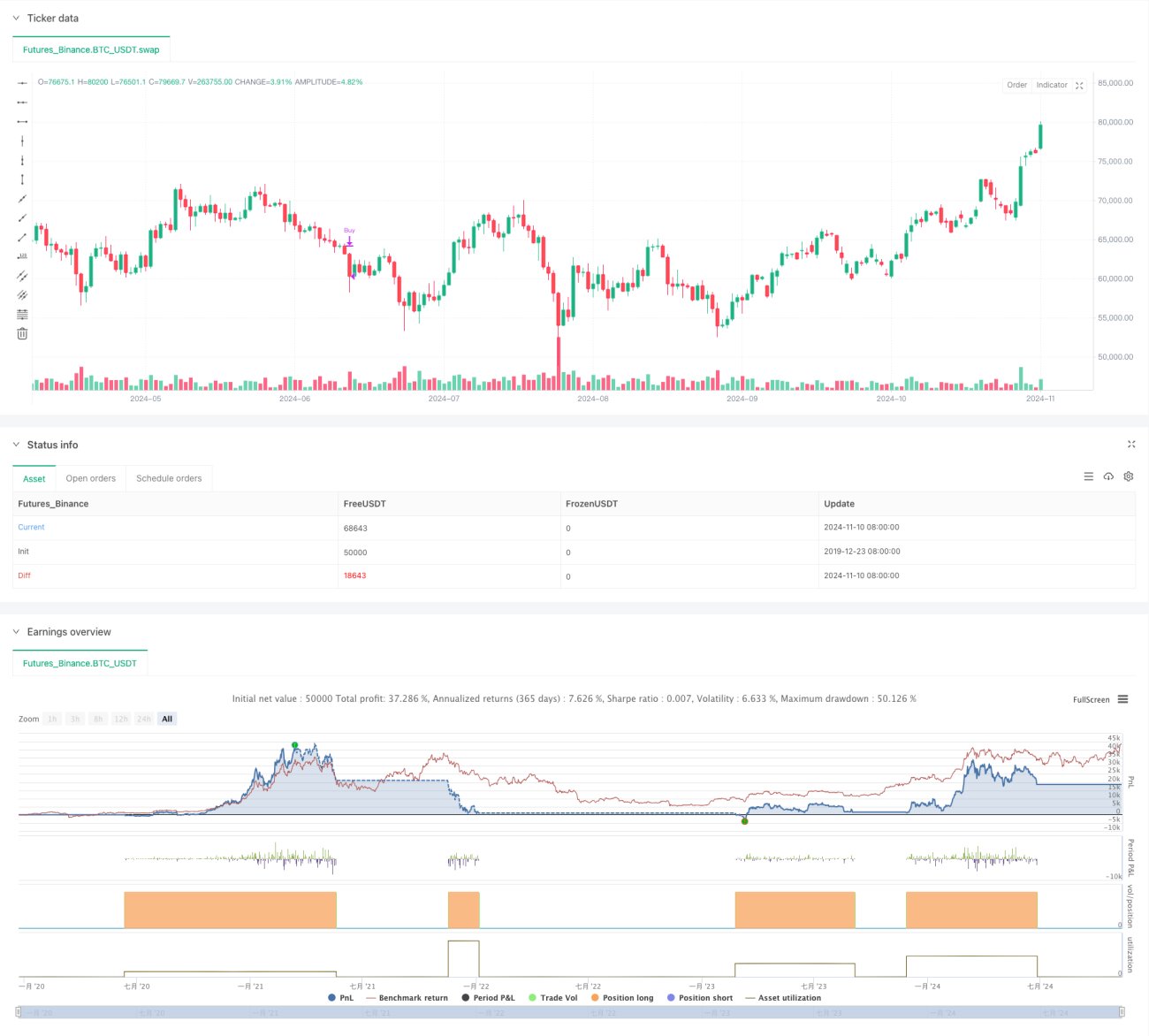

Chiến lược theo dõi xu hướng động lượng đa đường trung bình

Tổng quan

Chiến lược này là một hệ thống giao dịch theo xu hướng dựa trên nhiều đường trung bình động và chỉ báo động lượng. Chiến lược chủ yếu sử dụng mối quan hệ động của các đường trung bình động đơn giản (SMA) 20, 50, 150 và 200 ngày, kết hợp với chỉ báo khối lượng và RSI, để bắt các xu hướng tăng mạnh trên khung thời gian ngày, và đóng vị thế kịp thời khi xu hướng suy yếu. Nhờ sự kết hợp của nhiều chỉ báo kỹ thuật, chiến lược này lọc hiệu quả các tín hiệu giả, nâng cao độ chính xác của giao dịch.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược bao gồm các phần chính sau:

- Hệ thống đường trung bình: Sử dụng các đường trung bình động 20/50/150/200 ngày để xây dựng hệ thống đánh giá xu hướng, yêu cầu các đường trung bình sắp xếp theo hướng tăng (bullish alignment).

- Xác nhận động lượng: Sử dụng chỉ báo RSI và đường trung bình động của nó để đánh giá động lượng giá, yêu cầu RSI lớn hơn 55 hoặc RSI SMA lớn hơn 50 và RSI hướng lên.

- Xác thực khối lượng: So sánh khối lượng giao dịch trung bình 20 ngày với khối lượng gần đây để xác nhận hiệu lực của tín hiệu mua/bán.

- Kiểm tra tính liên tục của xu hướng: Kiểm tra đường trung bình động 50 ngày duy trì xu hướng tăng trong ít nhất 25 ngày trong số 40 ngày giao dịch trước đó.

- Xác nhận vị trí: Giá cần đứng vững trên đường trung bình động 150 ngày ít nhất 20 ngày giao dịch.

Điều kiện mua yêu cầu thỏa mãn:

- Trong 10 ngày gần đây, có hơn 4 ngày là nến tăng và ít nhất 1 ngày có khối lượng tăng đột biến

- Chỉ báo RSI thỏa mãn điều kiện động lượng

- Hệ thống đường trung bình sắp xếp theo hướng tăng và tiếp tục đi lên

- Giá hoạt động ổn định trên đường trung bình động 150 ngày

Điều kiện bán bao gồm:

- Giá phá vỡ xuống dưới đường trung bình động 150 ngày

- Xuất hiện các phiên giảm giá liên tiếp với khối lượng lớn

- Đường trung bình động 50 ngày phá vỡ xuống dưới đường trung bình động 150 ngày

- Gần đây chủ yếu là nến giảm và khối lượng giao dịch gia tăng

Ưu điểm của chiến lược

- Nhiều chỉ báo kỹ thuật xác nhận chéo, giảm hiệu quả tỷ lệ sai lầm

- Yêu cầu nghiêm ngặt về tính liên tục của xu hướng, có thể lọc các biến động ngắn hạn

- Kết hợp phân tích khối lượng, nâng cao độ tin cậy của tín hiệu

- Điều kiện dừng lỗ/chốt lời rõ ràng, kiểm soát rủi ro hiệu quả

- Phù hợp để bắt các xu hướng trung và dài hạn, giảm tần suất giao dịch

- Logic chiến lược rõ ràng, dễ hiểu và thực thi

Rủi ro của chiến lược

- Hệ thống đường trung bình có độ trễ, có thể bỏ lỡ giai đoạn đầu của xu hướng

- Điều kiện vào lệnh nghiêm ngặt có thể dẫn đến bỏ lỡ một số cơ hội giao dịch

- Trong thị trường dao động (sideways) có thể tạo ra nhiều tín hiệu giả

- Nhận biết sự đảo chiều của thị trường có độ trễ nhất định

- Cần quy mô vốn lớn để chịu đựng drawdown

Khuyến nghị kiểm soát rủi ro:

- Đặt vị trí dừng lỗ hợp lý

- Quản lý vốn cần thận trọng vừa phải

- Cân nhắc thêm các chỉ báo xác nhận xu hướng

- Điều chỉnh tham số theo điều kiện thị trường

Hướng tối ưu hóa chiến lược

- Thêm tham số thích ứng

- Điều chỉnh động chu kỳ đường trung bình dựa trên biến động thị trường

- Tối ưu hóa ngưỡng RSI

- Hoàn thiện cơ chế dừng lỗ

- Thêm dừng lỗ trailing

- Thiết lập dừng lỗ theo thời gian

- Đưa vào phân tích môi trường thị trường

- Thêm chỉ báo cường độ xu hướng

- Cân nhắc chỉ báo biến động

- Tối ưu hóa quy mô giao dịch

- Thiết kế quản lý vị thế động

- Điều chỉnh theo cường độ tín hiệu

Tổng kết

Đây là một chiến lược theo xu hướng được thiết kế chặt chẽ, thông qua sự kết hợp của nhiều chỉ báo kỹ thuật, có thể bắt hiệu quả các cơ hội xu hướng mạnh. Ưu điểm chính của chiến lược nằm ở cơ chế xác nhận tín hiệu hoàn chỉnh và hệ thống kiểm soát rủi ro nghiêm ngặt. Mặc dù có độ trễ nhất định, nhưng thông qua tối ưu hóa tham số hợp lý và quản lý rủi ro, chiến lược có thể duy trì hiệu suất ổn định trong dài hạn. Khuyến nghị nhà đầu tư khi áp dụng thực tế cần chú ý đến sự phù hợp với môi trường thị trường, kiểm soát vị thế hợp lý và thực hiện tối ưu hóa có mục tiêu dựa trên tình hình thực tế.

- 1