Chiến lược giao dịch phân kỳ chỉ báo Parabolic SAR

Tổng quan

Chiến lược này là một hệ thống giao dịch dựa trên mối quan hệ phân kỳ giữa chỉ báo Parabolic SAR và giá. Thông qua việc theo dõi hiện tượng phân kỳ giữa chỉ báo SAR và xu hướng giá để xác định các điểm đảo chiều tiềm năng của xu hướng, từ đó nắm bắt cơ hội chuyển đổi của thị trường. Chiến lược sử dụng chỉ báo Parabolic SAR cổ điển làm chỉ báo kỹ thuật cốt lõi, kết hợp với phương pháp phân tích phân kỳ, xây dựng một hệ thống giao dịch theo xu hướng hoàn chỉnh.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược bao gồm các yếu tố chính sau:

- Sử dụng chỉ báo Parabolic SAR để theo dõi xu hướng giá, chỉ báo này có đặc điểm hệ số tăng tốc điều chỉnh linh hoạt

- Thiết lập khoảng thời gian hồi tố (lookback) để phát hiện sự phân kỳ giữa giá và chỉ báo SAR

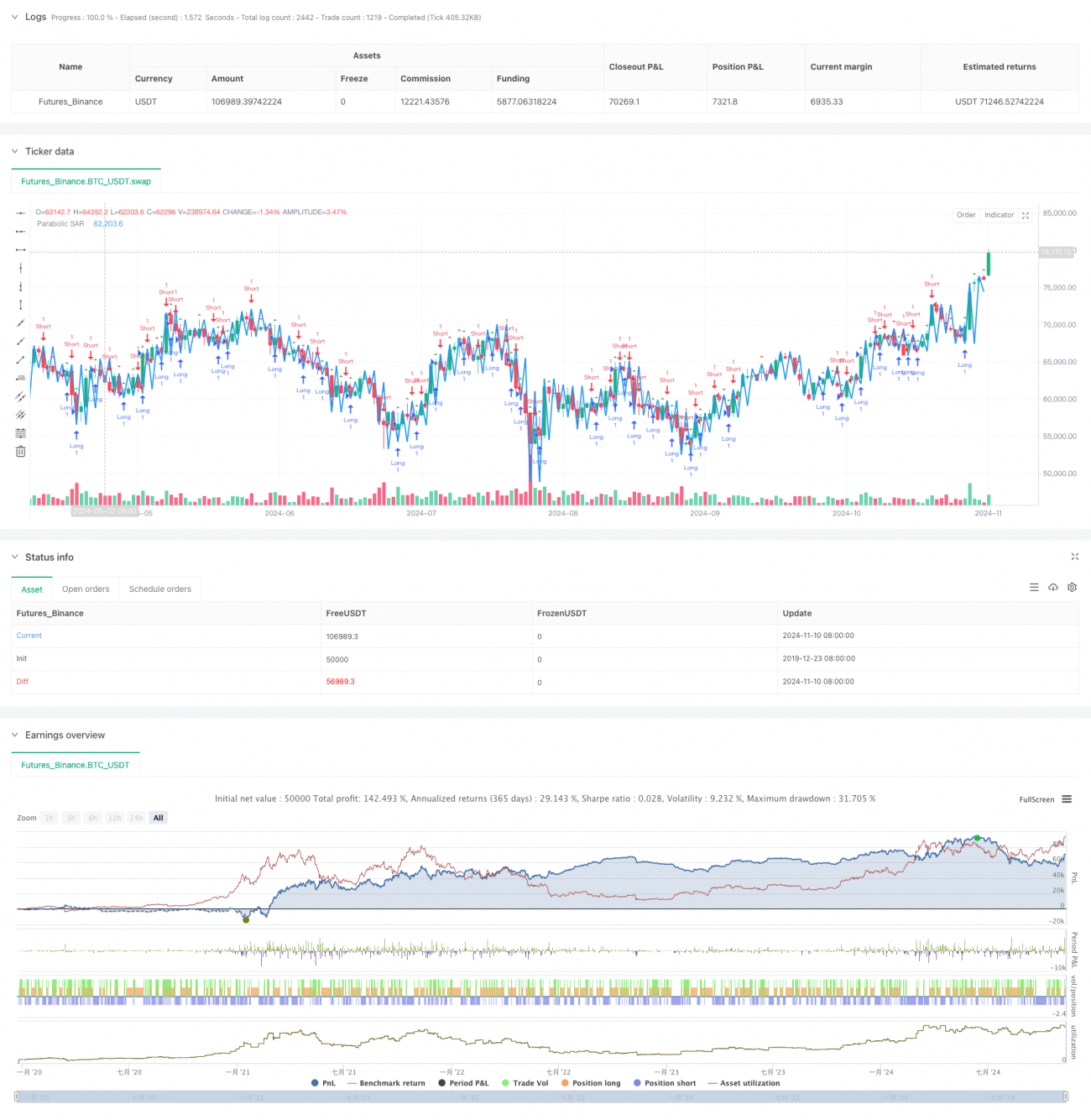

- Khi xuất hiện phân kỳ tăng (giá tạo đáy mới nhưng SAR không tạo đáy mới), kích hoạt tín hiệu mua

- Khi xuất hiện phân kỳ giảm (giá tạo đỉnh mới nhưng SAR không tạo đỉnh mới), kích hoạt tín hiệu bán

- Hệ thống sử dụng shape.triangleup và shape.triangledown để đánh dấu tín hiệu giao dịch trên biểu đồ

- Tích hợp chức năng cảnh báo, có thể thông báo kịp thời cho nhà giao dịch khi có tín hiệu giao dịch

Ưu điểm của chiến lược

- Lựa chọn chỉ báo khoa học

- Parabolic SAR là chỉ báo trưởng thành đã được kiểm chứng trên thị trường

- Tham số chỉ báo có thể điều chỉnh linh hoạt theo đặc điểm thị trường

- Cơ chế tín hiệu đáng tin cậy

- Tín hiệu phân kỳ có khả năng dự báo xu hướng mạnh mẽ

- Kết hợp xu hướng giá và xu hướng chỉ báo, giảm tín hiệu nhiễu

- Thiết kế hệ thống hoàn chỉnh

- Bao gồm cơ chế tạo tín hiệu, thực thi và giám sát đầy đủ

- Tích hợp giao diện đồ họa và chức năng cảnh báo, dễ thao tác

Rủi ro của chiến lược

- Nhạy cảm với tham số

- Cài đặt tham số SAR không phù hợp có thể dẫn đến giao dịch quá mức

- Lựa chọn chu kỳ phát hiện phân kỳ ảnh hưởng đến chất lượng tín hiệu

- Khả năng thích ứng với thị trường

- Trong thị trường biến động mạnh có thể tạo ra tín hiệu giả

- Trong thị trường đi ngang có thể thường xuyên xuất hiện tín hiệu không hiệu quả

- Kiểm soát rủi ro chưa đầy đủ

- Thiếu cơ chế cắt lỗ

- Không có hệ thống quản lý vị thế

Hướng tối ưu hóa chiến lược

- Tăng cường lọc tín hiệu

- Thêm bộ lọc xu hướng, chỉ giao dịch theo xu hướng chính

- Kết hợp chỉ báo khối lượng để xác nhận hiệu quả tín hiệu

- Hoàn thiện kiểm soát rủi ro

- Thêm cơ chế cắt lỗ động

- Thiết kế hệ thống quản lý vị thế

- Tối ưu hóa điều chỉnh tham số

- Phát triển hệ thống tham số tự thích ứng

- Điều chỉnh tham số động theo các điều kiện thị trường khác nhau

Tổng kết

Đây là một chiến lược theo xu hướng dựa trên chỉ báo kỹ thuật cổ điển, nắm bắt điểm xoay chiều của thị trường thông qua phương pháp phân tích phân kỳ. Chiến lược có thiết kế rõ ràng, phương pháp triển khai đơn giản, khả năng thao tác tốt. Tuy nhiên, trong ứng dụng thực tế vẫn cần tối ưu hóa theo đặc điểm cụ thể của thị trường, đặc biệt cần hoàn thiện hơn trong kiểm soát rủi ro. Bằng cách thêm cơ chế lọc và hoàn thiện hệ thống kiểm soát rủi ro, chiến lược này có triển vọng đạt được hiệu suất giao dịch ổn định hơn.

- 1