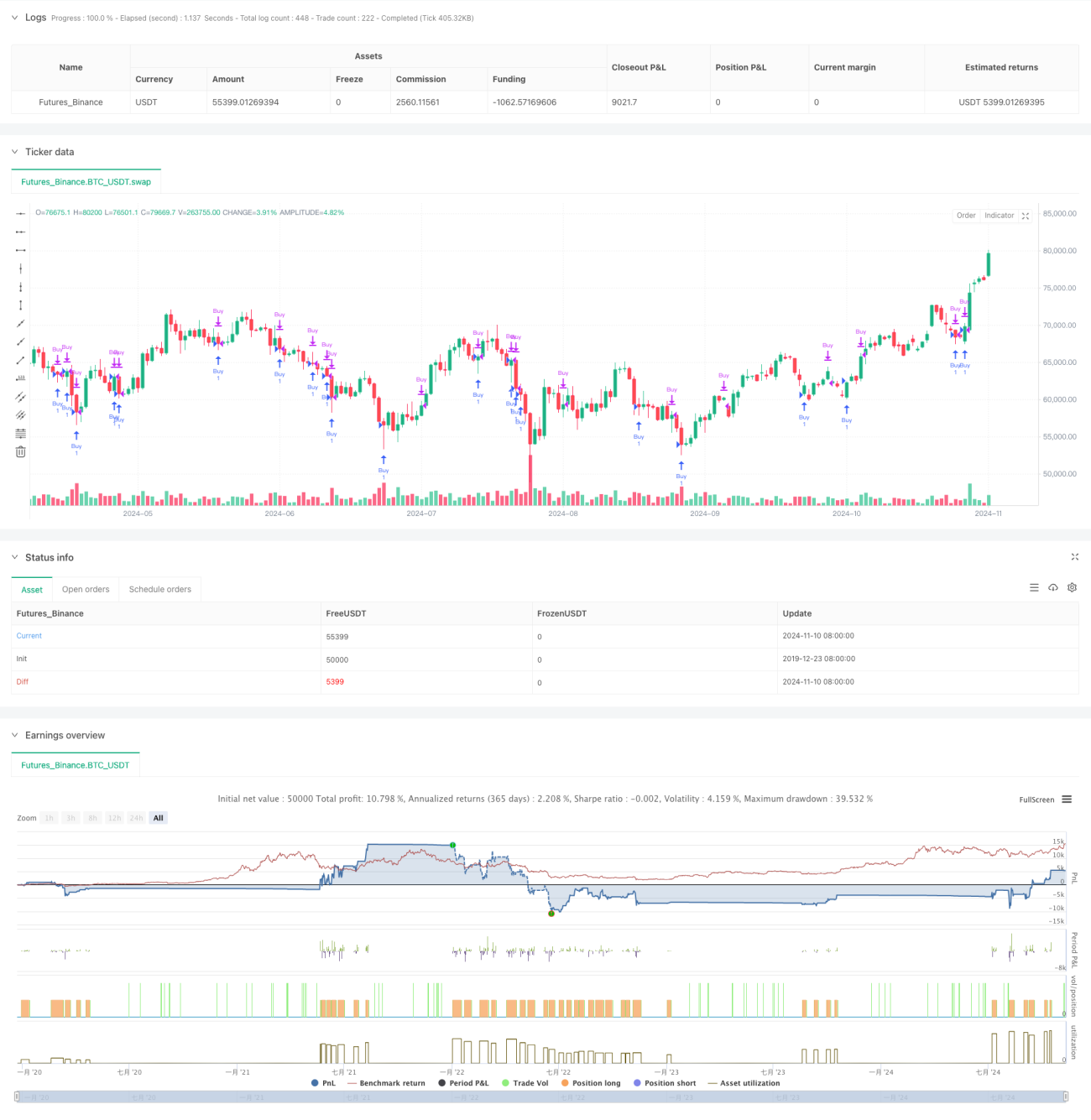

Tổng quan

Chiến lược này là một hệ thống giao dịch định lượng dựa trên nhận dạng mô hình giá thị trường, chủ yếu xác định các cơ hội đảo chiều tiềm năng thông qua việc nhận dạng mô hình đảo chiều điểm 1-2-3. Chiến lược kết hợp quản lý thời gian nắm giữ động và bộ lọc đường trung bình động, sử dụng nhiều điều kiện xác minh để nâng cao độ chính xác của giao dịch. Chiến lược áp dụng mô hình toán học chính xác để xác định điểm vào lệnh và sử dụng đường trung bình động 200 ngày làm điều kiện thoát lệnh phụ trợ, hình thành một hệ thống giao dịch hoàn chỉnh.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược dựa trên nhận dạng mô hình giá, bao gồm các yếu tố chính sau:

- Thiết kế điều kiện vào lệnh

- Giá thấp nhất ngày hiện tại phải thấp hơn giá thấp nhất ngày hôm trước

- Giá thấp nhất ngày hôm trước phải thấp hơn giá thấp nhất 3 ngày trước

- Giá thấp nhất 2 ngày trước phải thấp hơn giá thấp nhất 4 ngày trước

- Giá cao nhất 2 ngày trước phải thấp hơn giá cao nhất 3 ngày trước

Khi cả bốn điều kiện trên đồng thời thỏa mãn, hệ thống sẽ phát tín hiệu mua (long).

- Thiết kế cơ chế thoát lệnh

- Đặt thời gian nắm giữ mặc định là 7 ngày

- Sử dụng đường trung bình động đơn giản (SMA) 200 ngày làm điều kiện thoát lệnh động

- Khi giá chạm hoặc vượt qua đường trung bình động 200 ngày, kích hoạt tín hiệu đóng vị thế

- Tự động đóng vị thế sau khi thời gian nắm giữ đạt số ngày đã đặt

Ưu điểm chiến lược

- Độ chính xác nhận dạng mô hình cao

- Áp dụng cơ chế xác minh đa điều kiện

- Xác định chặt chẽ điều kiện vào lệnh dựa trên mối quan hệ vị trí tương đối của các điểm giá cao/thấp

- Giảm xác suất nhận định sai

- Kiểm soát rủi ro hoàn chỉnh

- Đặt thời gian nắm giữ cố định để giới hạn tổn thất tối đa

- Sử dụng đường trung bình dài hạn làm bộ lọc xu hướng

- Có cơ chế thoát lệnh kép để bảo vệ lợi nhuận

- Quy tắc giao dịch rõ ràng

- Điều kiện vào và thoát lệnh rõ ràng, minh bạch

- Các tham số có thể điều chỉnh linh hoạt theo điều kiện thị trường

- Dễ dàng thực hiện giao dịch thực tế và kiểm định backtest

Rủi ro chiến lược

- Hạn chế của nhận dạng mô hình

- Có thể phát sinh tín hiệu giả trong thị trường dao động

- Giảm độ chính xác trong các giai đoạn biến động mạnh

- Cần kết hợp các chỉ báo kỹ thuật khác để xác minh

- Rủi ro tối ưu hóa tham số

- Thời gian nắm giữ cố định có thể không phù hợp với mọi môi trường thị trường

- Chu kỳ đường trung bình động ảnh hưởng đến hiệu suất chiến lược

- Tối ưu hóa quá mức có thể dẫn đến overfitting

- Rủi ro thích ứng thị trường

- Độ tin cậy của tín hiệu đảo chiều giảm trong thị trường xu hướng mạnh

- Hiệu suất khác biệt đáng kể trong các điều kiện thị trường khác nhau

- Cần đánh giá định kỳ hiệu quả của chiến lược

Hướng tối ưu hóa chiến lược

- Tối ưu hóa tín hiệu vào lệnh

- Thêm cơ chế xác nhận khối lượng giao dịch

- Đưa chỉ báo động lượng làm công cụ đánh giá phụ trợ

- Cân nhắc thêm bộ lọc biến động

- Hoàn thiện cơ chế thoát lệnh

- Thực hiện quản lý thời gian nắm giữ động

- Thêm chức năng trailing stop

- Phát triển mục tiêu lợi nhuận nhiều mức

- Tăng cường kiểm soát rủi ro

- Xây dựng hệ thống quản lý vị thế

- Thiết kế cơ chế kiểm soát drawdown

- Thêm chỉ báo tâm lý thị trường

Tổng kết

Chiến lược này thông qua hệ thống nhận dạng mô hình chặt chẽ và hệ thống kiểm soát rủi ro hoàn chỉnh, cung cấp cho nhà giao dịch một công cụ bắt đáy đảo chiều thị trường đáng tin cậy. Mặc dù có một số hạn chế nhất định, nhưng thông qua việc tối ưu hóa liên tục và điều chỉnh tham số phù hợp, chiến lược có thể duy trì hiệu suất ổn định trong các môi trường thị trường khác nhau. Khuyến nghị các nhà giao dịch kết hợp kinh nghiệm thị trường trong thực tế áp dụng, thực hiện các điều chỉnh mục tiêu cho chiến lược để đạt được hiệu quả giao dịch tốt hơn.

- 1