Chiến lược định lượng đảo chiều vùng động RSI và mô hình tối ưu hóa biến động

Tổng quan

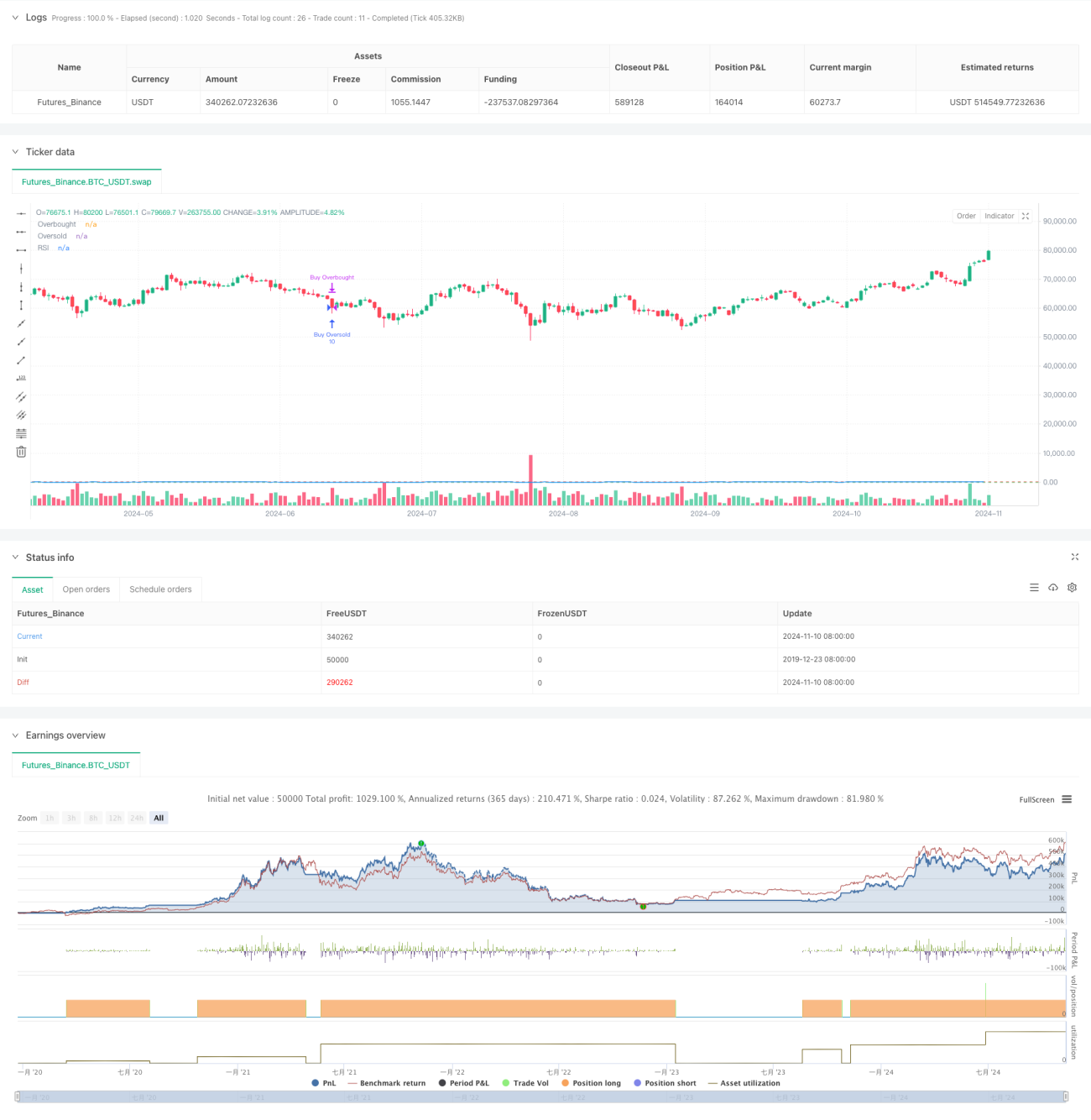

Chiến lược này là một hệ thống giao dịch đảo chiều theo vùng động dựa trên chỉ báo RSI, xác định các điểm đảo chiều của thị trường thông qua việc thiết lập vùng quá mua/quá bán có thể điều chỉnh, kết hợp với tham số độ nhạy hội tụ/phân kỳ. Chiến lược sử dụng số lượng hợp đồng cố định để giao dịch và chạy trong khung thời gian backtest cụ thể. Cốt lõi của mô hình là xác định trạng thái quá mua/quá bán của thị trường thông qua sự thay đổi động của chỉ báo RSI và thực hiện giao dịch đảo chiều vào thời điểm thích hợp.

Nguyên lý chiến lược

Chiến lược sử dụng chỉ báo RSI chu kỳ 14 làm chỉ báo cốt lõi, thiết lập 80 và 30 làm mức cơ bản cho quá mua và quá bán. Bằng cách đưa vào tham số độ nhạy hội tụ/phân kỳ (đặt là 3.0), nó bổ sung khả năng điều chỉnh động trên cơ sở chiến lược RSI truyền thống. Khi RSI vượt qua mức quá mua, chiến lược mở vị thế mua; khi RSI phá vỡ dưới mức quá bán, nó đóng vị thế mua. Tương tự, khi RSI phá vỡ dưới mức quá bán, chiến lược mở vị thế mua; khi RSI vượt qua mức quá mua, nó đóng vị thế mua. Mỗi giao dịch sử dụng cố định 10 hợp đồng, đảm bảo tính ổn định trong sử dụng vốn.

Ưu điểm chiến lược

- Điều chỉnh vùng động: Thông qua tham số hội tụ/phân kỳ, chiến lược cho phép điều chỉnh động vùng quá mua/quá bán, tăng khả năng thích ứng.

- Kiểm soát rủi ro rõ ràng: Sử dụng số lượng hợp đồng cố định, thuận tiện cho quản lý vốn.

- Giới hạn khung thời gian: Bằng cách thiết lập khoảng thời gian backtest cụ thể, tránh giao dịch trong các khung thời gian không mục tiêu.

- Tính rõ ràng của tín hiệu: Sử dụng tín hiệu giao nhau của RSI làm điều kiện kích hoạt giao dịch, giảm tín hiệu nhiễu.

- Hỗ trợ trực quan: Hiển thị xu hướng RSI và các mức quan trọng trên biểu đồ, thuận tiện cho việc giám sát và phân tích.

Rủi ro chiến lược

- Rủi ro thị trường đi ngang: Trong thị trường đi ngang có thể giao dịch thường xuyên, làm tăng chi phí giao dịch.

- Rủi ro xu hướng tiếp diễn: Trong thị trường có xu hướng mạnh, tín hiệu đảo chiều có thể dẫn đến đóng vị thế quá sớm.

- Rủi ro hợp đồng cố định: Không xem xét sự thay đổi của biến động thị trường, có thể chấp nhận rủi ro quá mức trong giai đoạn biến động cao.

- Nhạy cảm với tham số: Việc thiết lập chu kỳ RSI và mức quá mua/quá bán có ảnh hưởng lớn đến hiệu suất chiến lược.

- Phụ thuộc vào thời gian: Hiệu quả chiến lược có thể bị giới hạn trong một khoảng thời gian backtest cụ thể.

Hướng tối ưu hóa chiến lược

- Đưa vào biến động thích ứng: Đề xuất điều chỉnh động số lượng hợp đồng dựa trên biến động thị trường.

- Thêm bộ lọc xu hướng: Kết hợp các chỉ báo kỹ thuật khác để xác định xu hướng thị trường, tránh đảo chiều trong xu hướng mạnh.

- Tối ưu hóa xác nhận tín hiệu: Có thể thêm các chỉ báo phụ trợ như khối lượng để xác nhận tín hiệu.

- Chu kỳ thời gian động: Tự động điều chỉnh chu kỳ tính toán RSI dựa trên các giai đoạn thị trường khác nhau.

- Cơ chế dừng lỗ: Thêm dừng lỗ động để kiểm soát rủi ro từng giao dịch.

Tổng kết

Đây là một chiến lược đảo chiều vùng động dựa trên chỉ báo RSI, thông qua việc thiết lập tham số linh hoạt và quy tắc giao dịch rõ ràng, tạo thành một hệ thống giao dịch tương đối hoàn chỉnh. Ưu điểm chính của chiến lược nằm ở khả năng điều chỉnh động và kiểm soát rủi ro rõ ràng, nhưng cũng cần lưu ý các rủi ro tiềm ẩn trong thị trường đi ngang và thị trường có xu hướng. Thông qua việc đưa vào các biện pháp tối ưu như điều chỉnh biến động, lọc xu hướng, v.v., chiến lược còn có dư địa để cải thiện hơn nữa. Nhìn chung, đây là một khung chiến lược giao dịch định lượng có giá trị thực tiễn, phù hợp cho việc nghiên cứu chuyên sâu và kiểm chứng thực tế.

- 1