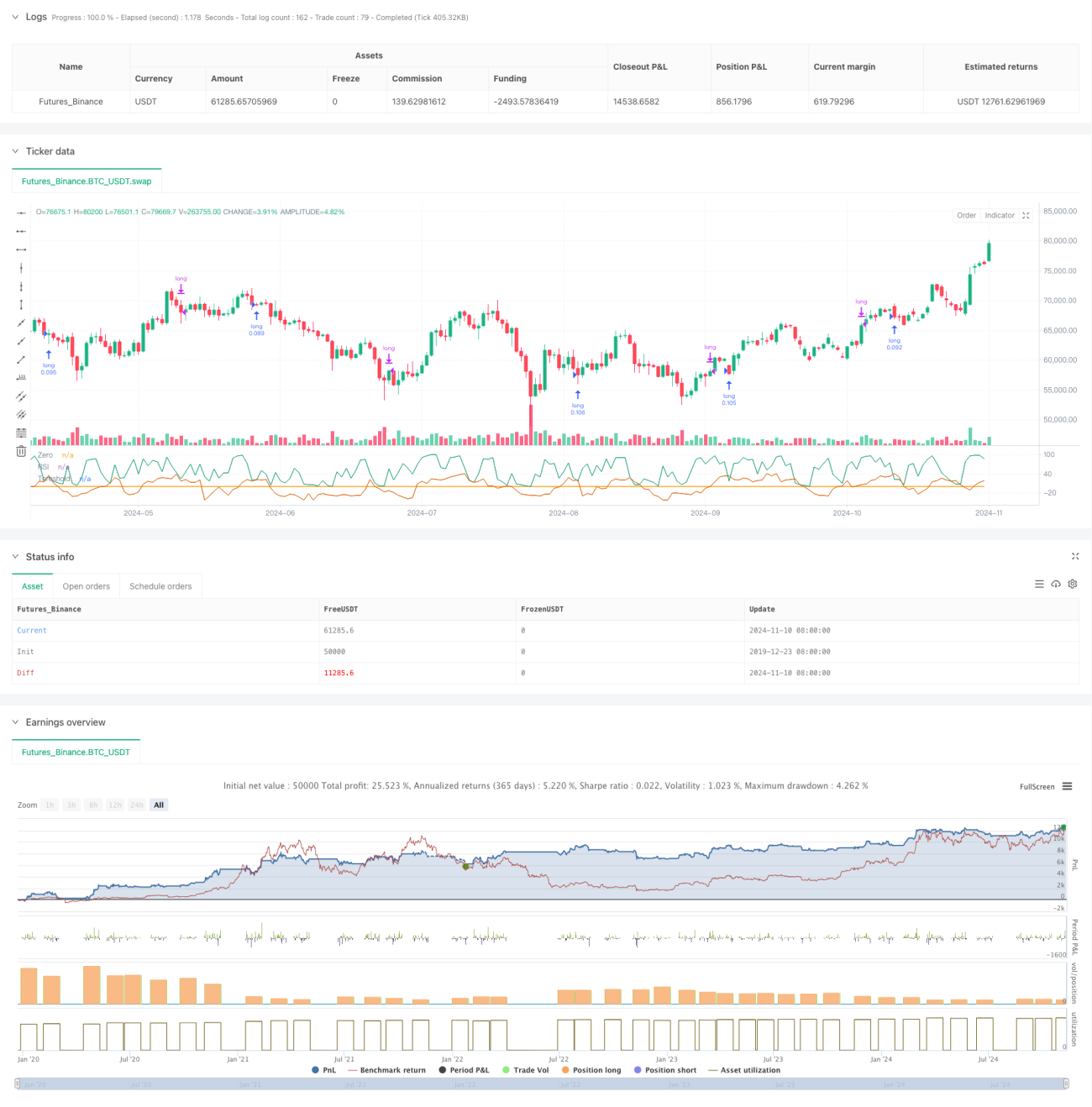

Tổng quan

Chiến lược này là một hệ thống giao dịch thích ứng dựa trên RSI (Chỉ số sức mạnh tương đối), tối ưu hóa việc tạo tín hiệu giao dịch bằng cách điều chỉnh linh hoạt ngưỡng quá mua/quá bán. Cốt lõi sáng tạo của chiến lược là giới thiệu phương pháp Ngưỡng thích ứng Bufi (BAT), phương pháp này điều chỉnh động ngưỡng kích hoạt RSI dựa trên xu hướng thị trường và biến động giá, từ đó nâng cao hiệu quả của chiến lược RSI truyền thống.

Nguyên lý chiến lược

Cốt lõi của chiến lược là nâng cấp hệ thống RSI ngưỡng cố định truyền thống thành hệ thống ngưỡng động. Cách thực hiện cụ thể như sau:

- Sử dụng RSI chu kỳ ngắn để tính toán trạng thái quá mua/quá bán của thị trường

- Tính độ dốc xu hướng giá thông qua hồi quy tuyến tính

- Sử dụng độ lệch chuẩn để đo lường mức độ biến động giá

- Tích hợp thông tin xu hướng và biến động, điều chỉnh ngưỡng RSI một cách linh hoạt

- Tăng ngưỡng trong xu hướng tăng, giảm ngưỡng trong xu hướng giảm

- Giảm độ nhạy của ngưỡng khi giá lệch xa giá trị trung bình

Chiến lược cũng bao gồm hai cơ chế kiểm soát rủi ro:

- Cơ chế đóng vị thế theo chu kỳ cố định

- Cơ chế cắt lỗ tổn thất tối đa

Ưu điểm của chiến lược

-

Khả năng thích ứng động cao:

- Có thể tự động điều chỉnh ngưỡng giao dịch theo trạng thái thị trường

- Tránh nhược điểm của việc sử dụng tham số cố định trong các môi trường thị trường khác nhau

-

Kiểm soát rủi ro hoàn thiện:

- Có giới hạn thời gian nắm giữ tối đa

- Bao gồm cơ chế bảo vệ cắt lỗ vốn

- Sử dụng quản lý vị thế theo tỷ lệ phần trăm

-

Nâng cao chất lượng tín hiệu:

- Giảm tín hiệu giả trong thị trường dao động

- Cải thiện khả năng bắt xu hướng

- Cân bằng giữa độ nhạy và độ ổn định

Rủi ro của chiến lược

-

Nhạy cảm với tham số:

- Việc lựa chọn hệ số BAT ảnh hưởng đến hiệu suất chiến lược

- Cần kiểm tra đầy đủ chu kỳ RSI

- Tham số độ dài thích ứng cần được tối ưu hóa

-

Phụ thuộc vào môi trường thị trường:

- Có thể bỏ lỡ cơ hội trong thị trường biến động cao

- Khi biến động mạnh, cắt lỗ có thể bị trượt giá lớn

- Cần điều chỉnh tham số theo từng thị trường khác nhau

-

Hạn chế kỹ thuật:

- Phụ thuộc vào dữ liệu lịch sử để tính ngưỡng

- Có thể có độ trễ

- Cần xem xét ảnh hưởng của chi phí giao dịch

Hướng tối ưu hóa chiến lược

-

Tối ưu hóa tham số:

- Giới thiệu cơ chế chọn tham số thích ứng

- Điều chỉnh động tham số theo các chu kỳ thị trường khác nhau

- Thêm chức năng tự động tối ưu hóa tham số

-

Tối ưu hóa tín hiệu:

- Kết hợp xác nhận với các chỉ báo kỹ thuật khác

- Thêm chức năng nhận dạng chu kỳ thị trường

- Tối ưu hóa thời điểm vào lệnh

-

Tối ưu hóa kiểm soát rủi ro:

- Giới thiệu cơ chế cắt lỗ động

- Tối ưu hóa chiến lược quản lý vị thế

- Thêm cơ chế kiểm soát drawdown

Tổng kết

Đây là một chiến lược giao dịch thích ứng sáng tạo, giải quyết hạn chế của chiến lược RSI truyền thống thông qua tối ưu hóa ngưỡng động. Chiến lược xem xét toàn diện xu hướng và biến động thị trường, có khả năng thích ứng và kiểm soát rủi ro mạnh mẽ. Mặc dù tồn tại những thách thức như tối ưu hóa tham số, nhưng thông qua cải tiến và tối ưu liên tục, chiến lược này có tiềm năng đạt được hiệu suất ổn định trong giao dịch thực tế. Khuyến nghị các nhà giao dịch thực hiện đầy đủ backtest và tối ưu hóa tham số trước khi sử dụng trên tài khoản thực, đồng thời điều chỉnh phù hợp dựa trên đặc điểm cụ thể của thị trường.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-11 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PineCodersTASC

// TASC Issue: October 2024- 1