Hệ thống giao dịch thích ứng thông minh dựa trên động lượng RSI và chốt lời cắt lỗ đa cấp

Tổng quan

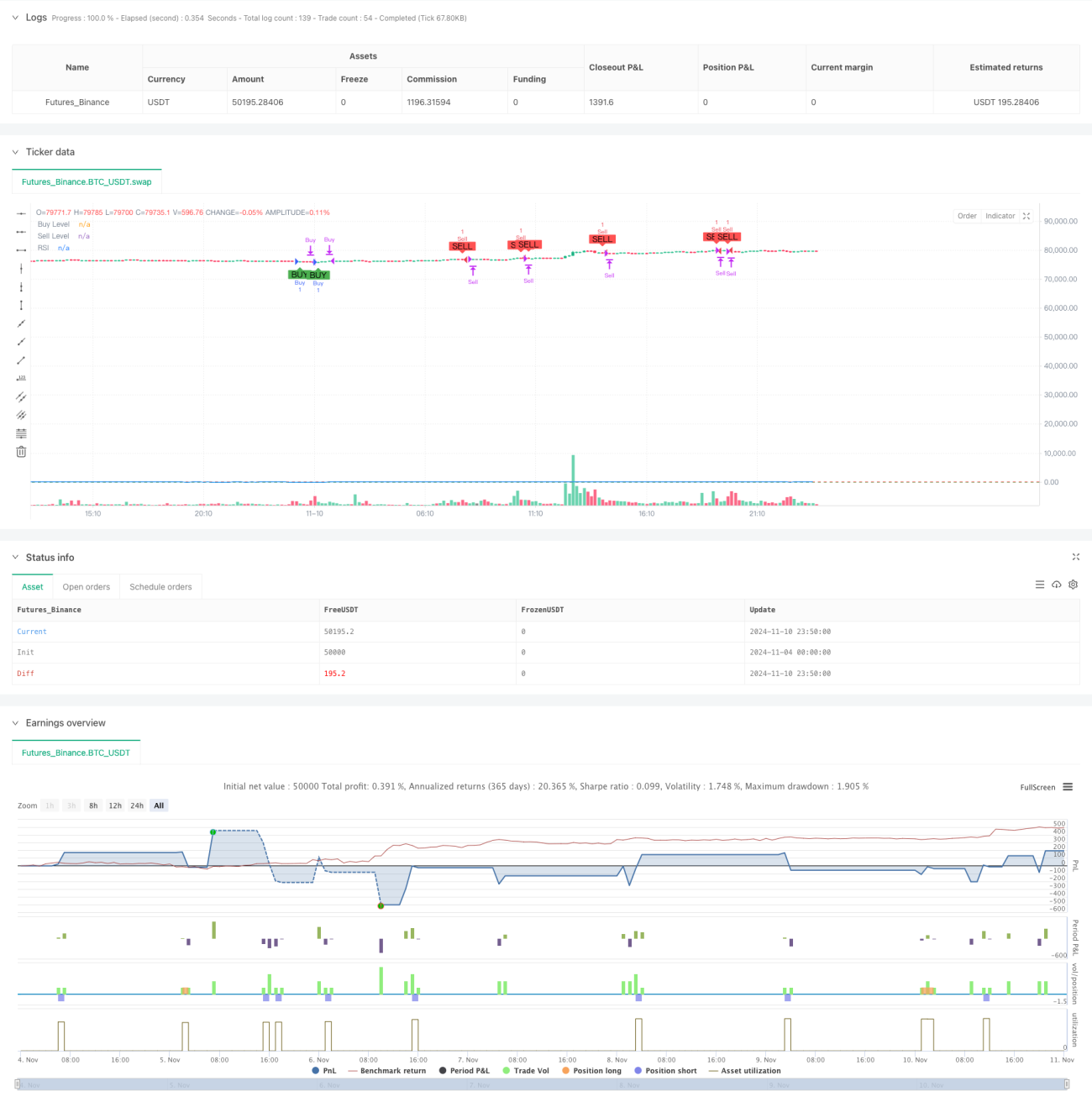

Chiến lược này là một hệ thống giao dịch thích ứng dựa trên chỉ số sức mạnh tương đối (RSI), theo dõi các vùng quá mua và quá bán của chỉ số RSI để nắm bắt sự thay đổi động lượng thị trường. Hệ thống tích hợp cơ chế quản lý vị thế thông minh, bao gồm kiểm soát chốt lời và cắt lỗ đa cấp độ cùng chức năng đóng vị thế tự động, nhằm đạt được tỷ lệ lợi nhuận/rủi ro ổn định.

Nguyên lý chiến lược

Cốt lõi của chiến lược dựa trên tín hiệu quá mua/quá bán của chỉ số RSI, kết hợp với nhiều điều kiện giao dịch:

- Tín hiệu vào lệnh: Khi RSI vượt lên trên mức 30, phát tín hiệu mua; khi RSI phá vỡ xuống dưới mức 70, phát tín hiệu bán.

- Quản lý rủi ro:

- Đặt mức cắt lỗ cố định (lỗ 100 pip) và mục tiêu lợi nhuận (lãi 150 pip)

- Theo dõi trạng thái vị thế theo thời gian thực, đảm bảo chỉ giữ một hướng giao dịch

- Tự động đóng vị thế vào lúc 15:25 mỗi ngày để tránh rủi ro qua đêm

- Thực hiện giao dịch: Hệ thống tự động thực thi lệnh thông qua các hàm strategy.entry và strategy.close

Ưu điểm của chiến lược

- Tín hiệu rõ ràng: Tín hiệu giao nhau dựa trên RSI dễ hiểu và dễ thực hiện

- Kiểm soát rủi ro hoàn chỉnh: Tích hợp cơ chế kiểm soát rủi ro đa tầng

- Tự động hóa cao: Toàn bộ quy trình từ tạo tín hiệu đến thực thi giao dịch đều tự động

- Hiệu quả trực quan: Hiển thị rõ ràng tín hiệu mua bán và đường mức RSI trên biểu đồ

- Khả năng thích ứng cao: Có thể điều chỉnh tham số phù hợp với đặc điểm thị trường khác nhau

Rủi ro của chiến lược

- Độ trễ của tín hiệu RSI có thể dẫn đến thời điểm vào lệnh chậm

- Mức chốt lời/cắt lỗ cố định có thể không phù hợp với mọi điều kiện thị trường

- Phụ thuộc vào một chỉ báo duy nhất có thể bỏ lỡ các tín hiệu thị trường quan trọng khác

- Giao dịch thường xuyên có thể làm tăng chi phí giao dịch

Đề xuất:

- Kết hợp các chỉ báo kỹ thuật khác để xác nhận tín hiệu

- Điều chỉnh linh hoạt mức chốt lời/cắt lỗ

- Thêm giới hạn tần suất giao dịch

Hướng tối ưu hóa chiến lược

- Tối ưu hóa chỉ báo:

- Bổ sung các chỉ báo xu hướng như đường trung bình động

- Thêm chỉ báo khối lượng để xác nhận tín hiệu

- Tối ưu hóa quản lý rủi ro:

- Thực hiện chốt lời/cắt lỗ động

- Thêm kiểm soát drawdown tối đa

- Tối ưu hóa thực thi:

- Quản lý khối lượng mở vị thế

- Tối ưu hóa quản lý thời gian giao dịch

- Tối ưu hóa tham số:

- Phát triển hệ thống tham số thích ứng

- Thực hiện ngưỡng RSI động

Tổng kết

Chiến lược này sử dụng chỉ số RSI để nắm bắt sự thay đổi động lượng thị trường, kết hợp với hệ thống quản lý rủi ro hoàn chỉnh, tạo thành một hệ thống giao dịch hoàn toàn tự động. Mặc dù có một số hạn chế nhất định, nhưng sau khi cải thiện theo các hướng tối ưu hóa được đề xuất, chiến lược có khả năng đạt được hiệu suất giao dịch ổn định hơn. Ưu điểm cốt lõi của chiến lược nằm ở tính toàn diện của hệ thống và mức độ tự động hóa, phù hợp làm khung cơ bản để phát triển và tối ưu hóa thêm.

- 1