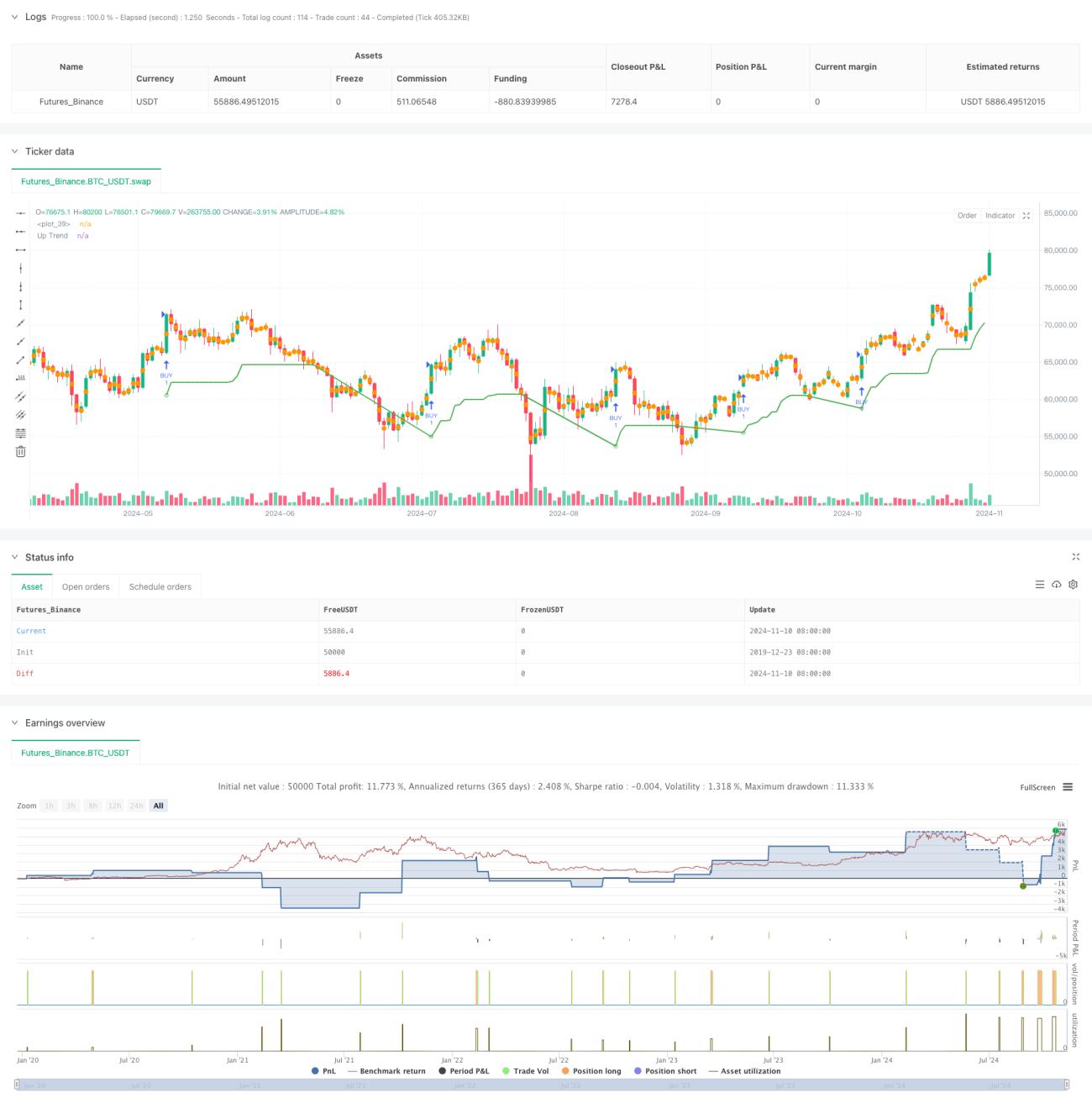

Tổng quan

Chiến lược này là một hệ thống giao dịch theo xu hướng dựa trên chỉ báo ATR (Average True Range), xác định xu hướng thị trường thông qua việc tính toán động phạm vi biến động giá, kết hợp cơ chế chốt lời cắt lỗ thích ứng để quản lý rủi ro. Chiến lược sử dụng phương pháp phân tích đa chu kỳ, điều chỉnh động điều kiện kích hoạt tín hiệu giao dịch thông qua hệ số nhân ATR, đạt được khả năng theo dõi chính xác biến động thị trường.

Nguyên lý chiến lược

Cốt lõi chiến lược dựa trên tính toán động của chỉ báo ATR, tính toán biên độ biến động thực của thị trường thông qua tham số chu kỳ cài đặt (mặc định 10 kỳ). Sử dụng hệ số nhân ATR (mặc định 3.0) để xây dựng các đường biên trên và dưới, khi giá phá vỡ các đường biên sẽ kích hoạt tín hiệu giao dịch. Cụ thể bao gồm:

- Sử dụng SMA hoặc ATR tiêu chuẩn để tính toán chuẩn biên độ

- Tính toán động các đường biên trên/dưới làm cơ sở theo dõi xu hướng

- Xác định hướng xu hướng thông qua sự giao cắt giữa giá và đường biên

- Kích hoạt tín hiệu giao dịch tại điểm chuyển đổi xu hướng

- Triển khai hệ thống chốt lời cắt lỗ động dựa trên phần trăm

Ưu điểm chiến lược

- Khả năng thích ứng cao: điều chỉnh động phản ứng với biến động thị trường thông qua ATR

- Rủi ro kiểm soát được: cơ chế chốt lời cắt lỗ phần trăm tích hợp, kiểm soát hiệu quả rủi ro mỗi giao dịch

- Tham số linh hoạt: các tham số chính như chu kỳ ATR, hệ số nhân có thể điều chỉnh theo đặc điểm thị trường

- Trực quan rõ ràng: cung cấp giao diện đồ họa hoàn chỉnh, bao gồm đánh dấu xu hướng và tín hiệu cảnh báo

- Quản lý thời gian: hỗ trợ khung thời gian giao dịch tùy chỉnh, nâng cao tính ứng dụng của chiến lược

Rủi ro chiến lược

- Rủi ro đảo chiều xu hướng: có thể tạo ra tín hiệu giả thường xuyên trong thị trường dao động

- Độ nhạy tham số: việc lựa chọn chu kỳ ATR và hệ số nhân ảnh hưởng lớn đến hiệu suất chiến lược

- Phụ thuộc môi trường thị trường: trong thời kỳ biến động cao có thể xảy ra trượt giá lớn

- Cài đặt cắt lỗ: cắt lỗ cố định theo phần trăm có thể không phù hợp với mọi điều kiện thị trường

Hướng tối ưu hóa chiến lược

- Đưa vào phân tích đa khung thời gian, nâng cao độ chính xác trong xác định xu hướng

- Thêm chỉ báo khối lượng xác nhận, tăng cường độ tin cậy của tín hiệu

- Phát triển cơ chế chốt lời cắt lỗ thích ứng, điều chỉnh động theo biến động thị trường

- Thêm bộ lọc cường độ xu hướng, giảm tín hiệu giả

- Kết hợp chỉ báo biến động để tối ưu thời điểm vào lệnh

Tổng kết

Đây là một chiến lược theo dõi xu hướng được thiết kế hoàn chỉnh, thông qua chỉ báo ATR theo dõi chính xác biến động thị trường, kết hợp cơ chế chốt lời cắt lỗ để quản lý rủi ro. Ưu điểm của chiến lược nằm ở khả năng thích ứng cao, rủi ro kiểm soát được, nhưng vẫn cần chú ý đến ảnh hưởng của môi trường thị trường lên hiệu suất. Thông qua các hướng tối ưu hóa được đề xuất, độ ổn định và khả năng sinh lời của chiến lược dự kiến sẽ được cải thiện hơn nữa.

- 1