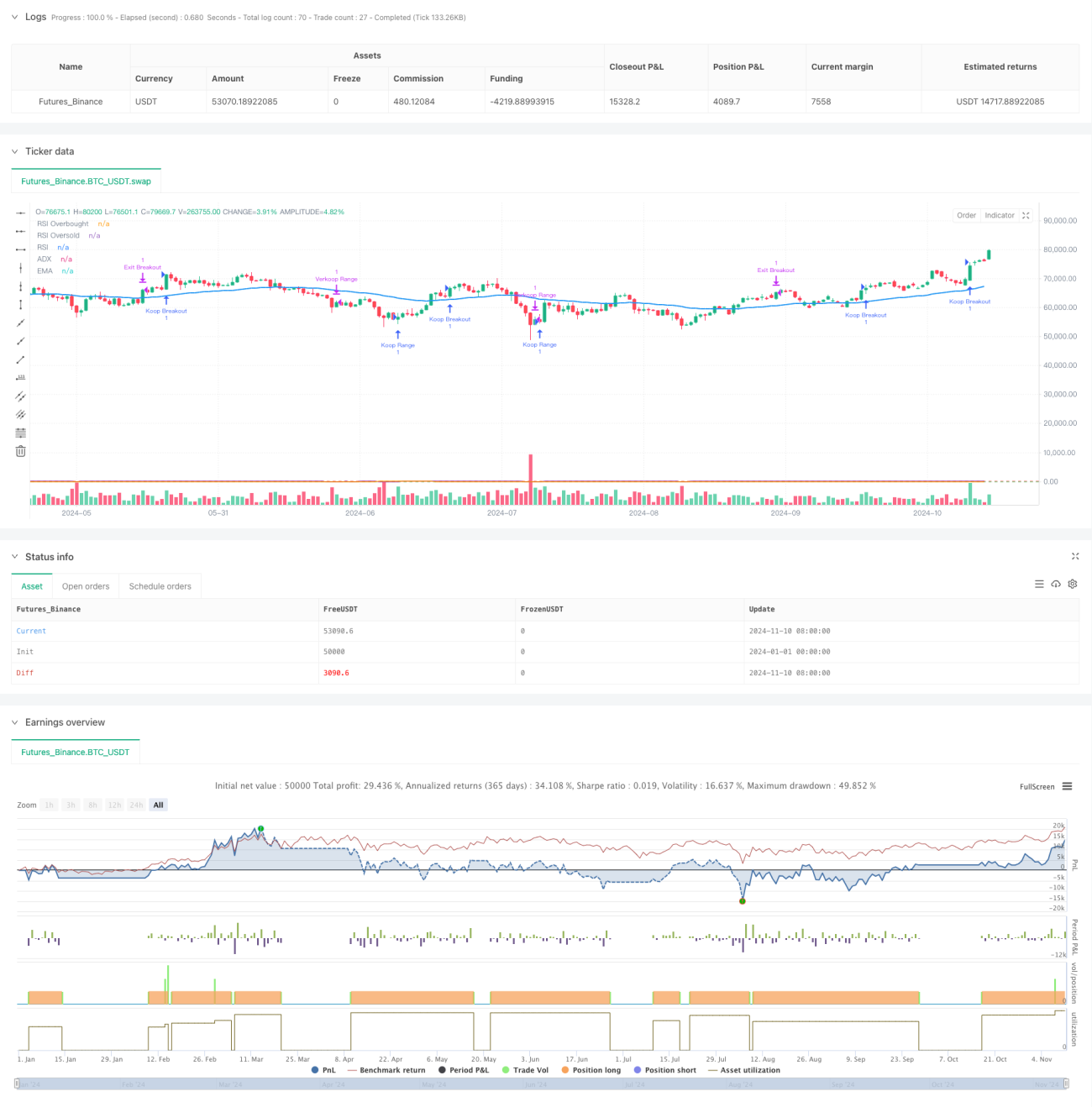

Tổng quan

Chiến lược này là một hệ thống giao dịch thích ứng tích hợp nhiều phương pháp giao dịch, linh hoạt kết hợp ba chiến lược giao dịch xu hướng, giao dịch trong khoảng và giao dịch đột phá để thích ứng với các môi trường thị trường khác nhau. Hệ thống sử dụng các chỉ báo kỹ thuật như EMA, RSI, OBV để đánh giá trạng thái thị trường, kết hợp với chỉ báo ADX để xác nhận cường độ xu hướng, và sử dụng ATR dừng lỗ động để kiểm soát rủi ro. Điểm độc đáo của chiến lược này là cho phép người dùng tự do lựa chọn kích hoạt các chiến lược giao dịch nào và kiểm soát chính xác rủi ro cho mỗi giao dịch thông qua các tham số quản lý vốn.

Nguyên lý chiến lược

Chiến lược bao gồm ba mô-đun giao dịch chính:

- Mô-đun giao dịch xu hướng: Xác định trạng thái xu hướng thông qua các chỉ báo EMA và ADX. Khi giá nằm trên EMA và ADX lớn hơn 25, xu hướng được xác nhận, tìm kiếm cơ hội mua tại vùng quá bán của RSI.

- Mô-đun giao dịch trong khoảng: Hoạt động trong thị trường không có xu hướng, thực hiện giao dịch đảo chiều tại các vùng quá mua/quá bán của RSI.

- Mô-đun giao dịch đột phá: Kết hợp đột phá giá và chỉ báo OBV để xác nhận hỗ trợ khối lượng, nắm bắt cơ hội đột phá khi có khối lượng giao dịch cao.

Mỗi mô-đun đều sử dụng kế hoạch dừng lỗ động dựa trên ATR và thiết lập mục tiêu lợi nhuận dựa trên tỷ lệ rủi ro/lợi nhuận do người dùng xác định. Hệ thống sử dụng bộ lọc khối lượng để đảm bảo giao dịch diễn ra trong môi trường thanh khoản đầy đủ.

Ưu điểm của chiến lược

- Khả năng thích ứng cao: Thích ứng với các môi trường thị trường khác nhau thông qua sự kết hợp đa chiến lược.

- Kiểm soát rủi ro hoàn thiện: Sử dụng ATR dừng lỗ động và có thể tùy chỉnh tỷ lệ rủi ro/lợi nhuận.

- Tính linh hoạt cao: Người dùng có thể chọn kích hoạt các chiến lược khác nhau dựa trên đặc điểm thị trường.

- Cơ chế xác nhận giao dịch chặt chẽ: Tích hợp xác nhận đa lớp từ giá, khối lượng và các chỉ báo kỹ thuật.

- Quản lý vốn khoa học: Có thể kiểm soát chính xác tỷ lệ rủi ro vốn cho mỗi giao dịch.

Rủi ro của chiến lược

- Rủi ro tối ưu hóa tham số: Quá nhiều tham số có thể điều chỉnh có thể dẫn đến tối ưu hóa quá mức.

- Rủi ro đánh giá môi trường thị trường: Các chiến lược khác nhau có thể tạo ra tín hiệu mâu thuẫn.

- Rủi ro thanh khoản: Trong môi trường thanh khoản thấp có thể gây ra trượt giá.

- Rủi ro hệ thống: Các sự kiện bất ngờ của thị trường có thể khiến lệnh dừng lỗ không hiệu quả.

Đề xuất thực hiện các biện pháp sau để kiểm soát rủi ro:

- Tiến hành backtest dữ liệu lịch sử đầy đủ.

- Áp dụng tỷ lệ quản lý vốn thận trọng.

- Thường xuyên kiểm tra và điều chỉnh các tham số chiến lược.

- Đặt giới hạn thời gian nắm giữ tối đa.

Hướng tối ưu hóa chiến lược

-

Thêm cơ chế thích ứng với biến động thị trường:

- Điều chỉnh động các điều kiện vào lệnh dựa trên mức độ biến động.

- Tăng ngưỡng xác nhận tín hiệu trong môi trường biến động cao.

-

Hoàn thiện cơ chế chuyển đổi chiến lược:

- Xây dựng hệ thống đánh giá môi trường thị trường.

- Thực hiện điều chỉnh động trọng số chiến lược.

-

Tăng cường hệ thống quản lý vốn:

- Giới thiệu quản lý quy mô vị thế động.

- Điều chỉnh tham số rủi ro dựa trên lịch sử lãi/lỗ.

-

Tối ưu hóa cơ chế lọc tín hiệu:

- Thêm chỉ báo xác nhận cường độ xu hướng.

- Hoàn thiện phương pháp phân tích khối lượng.

Tổng kết

Chiến lược này đạt được giao dịch thích ứng với các môi trường thị trường khác nhau thông qua sự kết hợp đa chiến lược và hệ thống kiểm soát rủi ro chặt chẽ. Thiết kế mô-đun hóa của hệ thống cho phép cấu hình linh hoạt, trong khi cơ chế quản lý vốn hoàn thiện đảm bảo tính an toàn của giao dịch. Thông qua việc tối ưu hóa và hoàn thiện liên tục, chiến lược này có khả năng duy trì hiệu suất ổn định trong nhiều môi trường thị trường khác nhau. Để nâng cao hơn nữa tính vững chắc của chiến lược, đề xuất sử dụng kế hoạch quản lý vốn thận trọng trong giao dịch thực tế và thường xuyên đánh giá và điều chỉnh các tham số chiến lược.

- 1