1

Follow

1802

Followers

Tổng quan

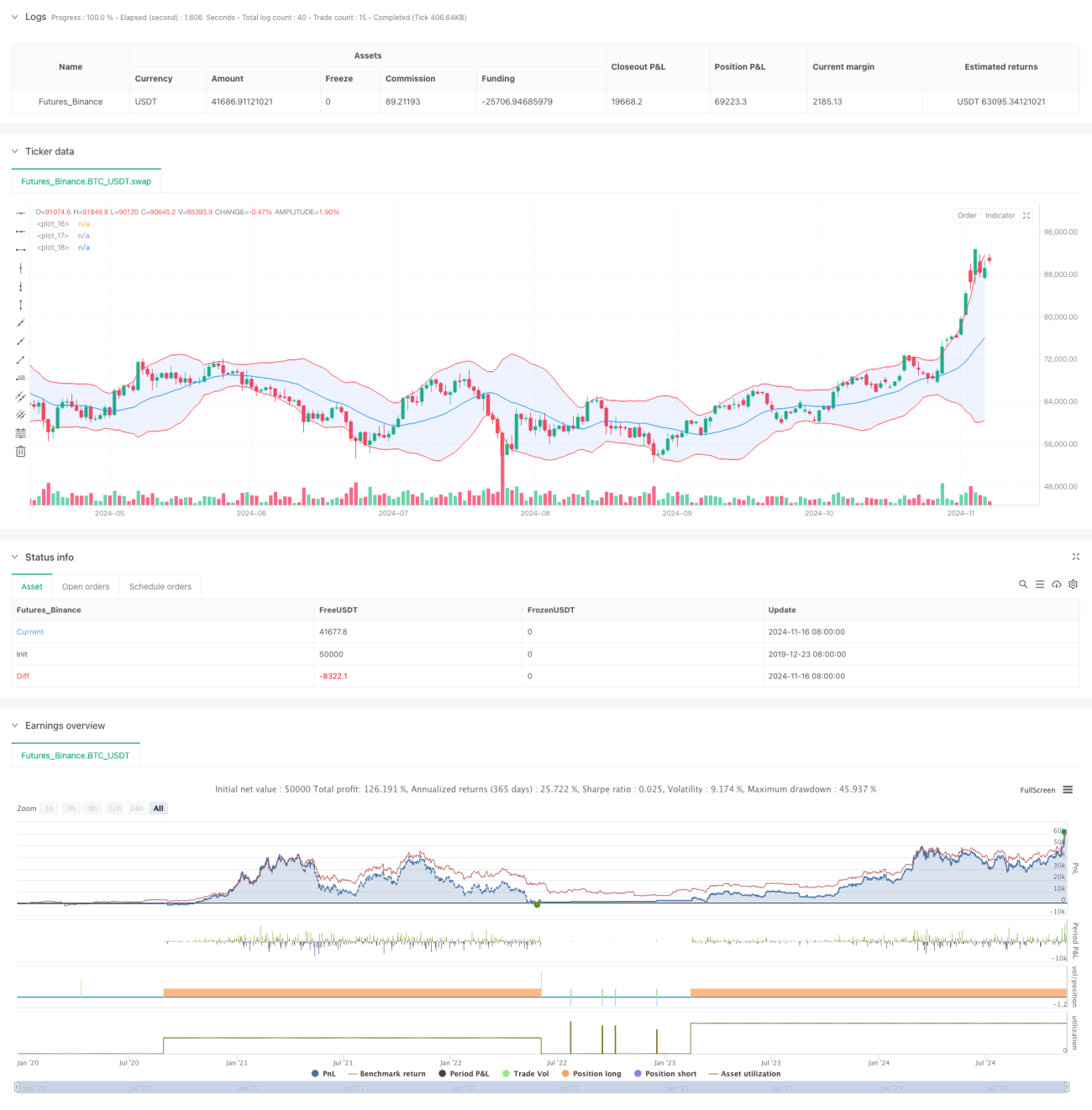

Chiến lược này là một hệ thống giao dịch hồi quy trung bình dựa trên Bollinger Bands, kết hợp bộ lọc xu hướng và dừng lỗ động để tối ưu hóa hiệu quả giao dịch. Chiến lược vận dụng các nguyên lý thống kê, giao dịch khi giá lệch khỏi giá trị trung bình, đồng thời cải thiện tỷ lệ thắng và quản lý rủi ro thông qua các chỉ báo kỹ thuật.

Nguyên lý chiến lược

Cốt lõi của chiến lược dựa trên các thành phần chính sau:

- Sử dụng Bollinger Bands chu kỳ 20 làm tín hiệu chính, với độ rộng băng là 2 lần độ lệch chuẩn

- Đưa vào EMA chu kỳ 50 làm bộ lọc xu hướng, đảm bảo hướng giao dịch phù hợp với xu hướng trung hạn

- Sử dụng ATR chu kỳ 14 để thiết lập động điểm dừng lỗ và mục tiêu lợi nhuận, nâng cao tỷ lệ lợi nhuận/rủi ro

- Mở lệnh Long khi giá chạm dải dưới và nằm trên EMA, mở lệnh Short khi chạm dải trên và nằm dưới EMA

- Sử dụng 2 lần ATR làm mục tiêu lợi nhuận, 1 lần ATR làm điểm dừng lỗ

Ưu điểm của chiến lược

- Kết hợp ưu điểm của hồi quy trung bình và theo xu hướng, nâng cao độ tin cậy giao dịch

- Dừng lỗ và chốt lời động, thích ứng với biến động thị trường

- Quy tắc vào/ra lệnh rõ ràng, giảm thiểu phán đoán chủ quan

- Tỷ lệ lợi nhuận/rủi ro cố định 2:1, có lợi cho lợi nhuận ổn định dài hạn

- Sự kết hợp các chỉ báo kỹ thuật làm giảm ảnh hưởng của tín hiệu nhiễu

Rủi ro của chiến lược

- Trong thị trường xu hướng mạnh, có thể bỏ lỡ các biến động lớn

- Khi phạm vi dao động ngang quá hẹp, có thể dẫn đến giao dịch thường xuyên

- Khi thị trường đột biến, lệnh dừng lỗ có thể bị trượt giá

- Cần theo dõi và điều chỉnh tham số liên tục để thích ứng với sự thay đổi của thị trường

- Chi phí giao dịch có thể ảnh hưởng đến lợi nhuận của chiến lược

Hướng tối ưu hóa chiến lược

- Bổ sung chỉ báo khối lượng làm xác nhận hỗ trợ

- Thêm bộ lọc biến động thị trường, tránh các giai đoạn biến động cao

- Tối ưu hóa cơ chế tự điều chỉnh tham số

- Thêm nhiều chỉ báo kỹ thuật để xác nhận chéo

- Hoàn thiện hệ thống quản lý vốn

Tổng kết

Đây là chiến lược kết hợp giữa phân tích kỹ thuật cổ điển và phương pháp định lượng hiện đại. Thông qua xác nhận bằng nhiều chỉ báo và kiểm soát rủi ro nghiêm ngặt, chiến lược có tính thực tiễn tốt. Khuyến nghị thực hiện đầy đủ backtest lịch sử và giao dịch mô phỏng trước khi giao dịch thực tế.

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1