Chiến lược bám theo phá vỡ hành động giá MACD kép

Tổng quan

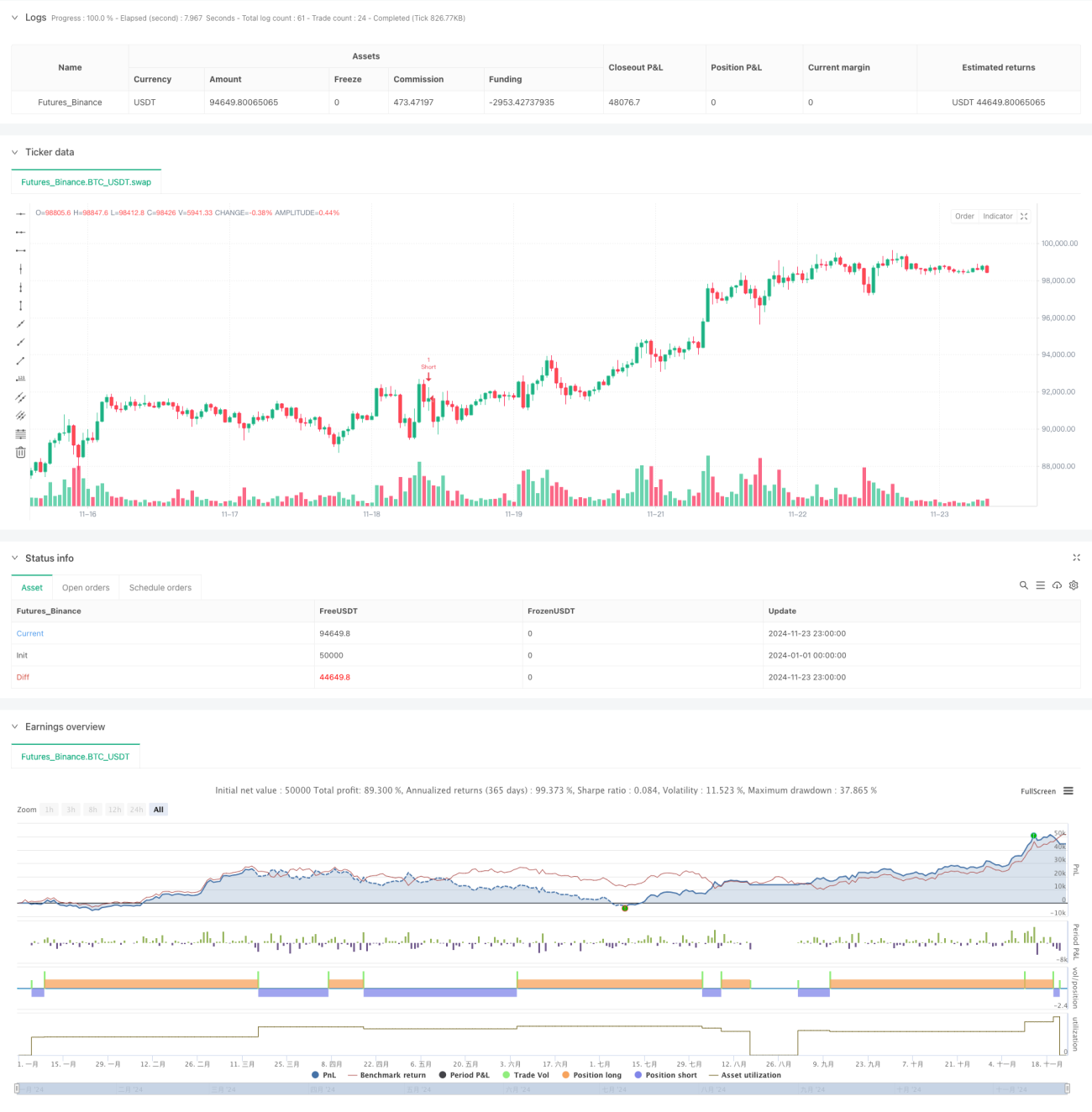

Đây là một chiến lược giao dịch kết hợp chỉ báo MACD kép và phân tích hành động giá. Chiến lược xác định xu hướng thị trường bằng cách quan sát sự thay đổi màu sắc của biểu đồ histogram MACD kép trên khung thời gian 15 phút, đồng thời tìm kiếm các nến mạnh trên khung 5 phút và xác nhận tín hiệu phá vỡ trên khung 1 phút. Chiến lược sử dụng cơ chế dừng lỗ động và chốt lời trailing dựa trên ATR, quản lý rủi ro hiệu quả đồng thời tối đa hóa không gian lợi nhuận.

Nguyên lý chiến lược

Chiến lược sử dụng hai bộ chỉ báo MACD với các tham số khác nhau (34/144/9 và 100/200/50) để xác nhận xu hướng thị trường. Khi cả hai biểu đồ histogram MACD đều hiển thị xu hướng màu sắc giống nhau, hệ thống sẽ tìm kiếm các nến mạnh trên biểu đồ 5 phút, đặc điểm của các nến này là thân nến lớn gấp 1,5 lần bóng nến. Sau khi tìm thấy nến mạnh, hệ thống sẽ theo dõi trên biểu đồ 1 phút xem có xảy ra phá vỡ hay không. Khi phá vỡ đỉnh trong xu hướng tăng hoặc phá vỡ đáy trong xu hướng giảm, hệ thống sẽ mở lệnh. Dừng lỗ được thiết lập dựa trên chỉ báo ATR, đồng thời sử dụng 1,5 lần ATR làm chốt lời trailing động.

Ưu điểm chiến lược

- Phân tích đa khung thời gian: Kết hợp ba khung thời gian 15 phút, 5 phút và 1 phút, nâng cao độ tin cậy của tín hiệu

- Xác nhận xu hướng: Sử dụng xác nhận chéo MACD kép, giảm tín hiệu giả

- Phân tích hành động giá: Nhận diện các mức giá quan trọng thông qua các mô hình nến mạnh

- Quản lý rủi ro động: Cơ chế dừng lỗ thích ứng và chốt lời trailing dựa trên ATR

- Lọc tín hiệu: Điều kiện vào lệnh nghiêm ngặt giảm thiểu thao tác sai

- Mức độ tự động hóa cao: Giao dịch tự động toàn bộ, giảm can thiệp của con người

Rủi ro chiến lược

- Rủi ro đảo chiều xu hướng: Có thể xuất hiện phá vỡ giả trong thị trường biến động mạnh

- Rủi ro trượt giá: Giao dịch tần suất cao trên khung 1 phút có thể chịu ảnh hưởng của trượt giá

- Rủi ro giao dịch quá mức: Tín hiệu thường xuyên có thể dẫn đến giao dịch quá mức

- Phụ thuộc vào môi trường thị trường: Hiệu suất có thể kém trong thị trường đi ngang

Các biện pháp giảm thiểu:

- Thêm bộ lọc xu hướng

- Thiết lập ngưỡng biến động tối thiểu

- Thêm giới hạn số lần giao dịch

- Đưa vào cơ chế nhận diện môi trường thị trường

Hướng tối ưu hóa chiến lược

- Tối ưu hóa tham số MACD: Có thể điều chỉnh tham số MACD theo đặc điểm thị trường khác nhau

- Tối ưu hóa dừng lỗ: Cân nhắc thêm dừng lỗ động dựa trên biến động

- Lọc thời gian giao dịch: Thêm giới hạn khung giờ giao dịch

- Quản lý vị thế: Thực hiện cơ chế vào lệnh và thoát lệnh theo từng phần

- Lọc môi trường thị trường: Thêm chỉ báo cường độ xu hướng

- Kiểm soát drawdown: Đưa vào cơ chế quản lý rủi ro dựa trên đường cong vốn

Tổng kết

Đây là một hệ thống chiến lược kết hợp toàn diện phân tích kỹ thuật và quản lý rủi ro. Thông qua phân tích đa khung thời gian và bộ lọc tín hiệu nghiêm ngặt đảm bảo chất lượng giao dịch, đồng thời sử dụng cơ chế dừng lỗ động và chốt lời trailing để quản lý rủi ro hiệu quả. Chiến lược có tính thích ứng cao, nhưng vẫn cần được tối ưu hóa liên tục dựa trên môi trường thị trường. Khi áp dụng thực tế, nên thực hiện backtest đầy đủ và tối ưu hóa tham số trước, kết hợp điều chỉnh phù hợp với đặc điểm thị trường.

- 1