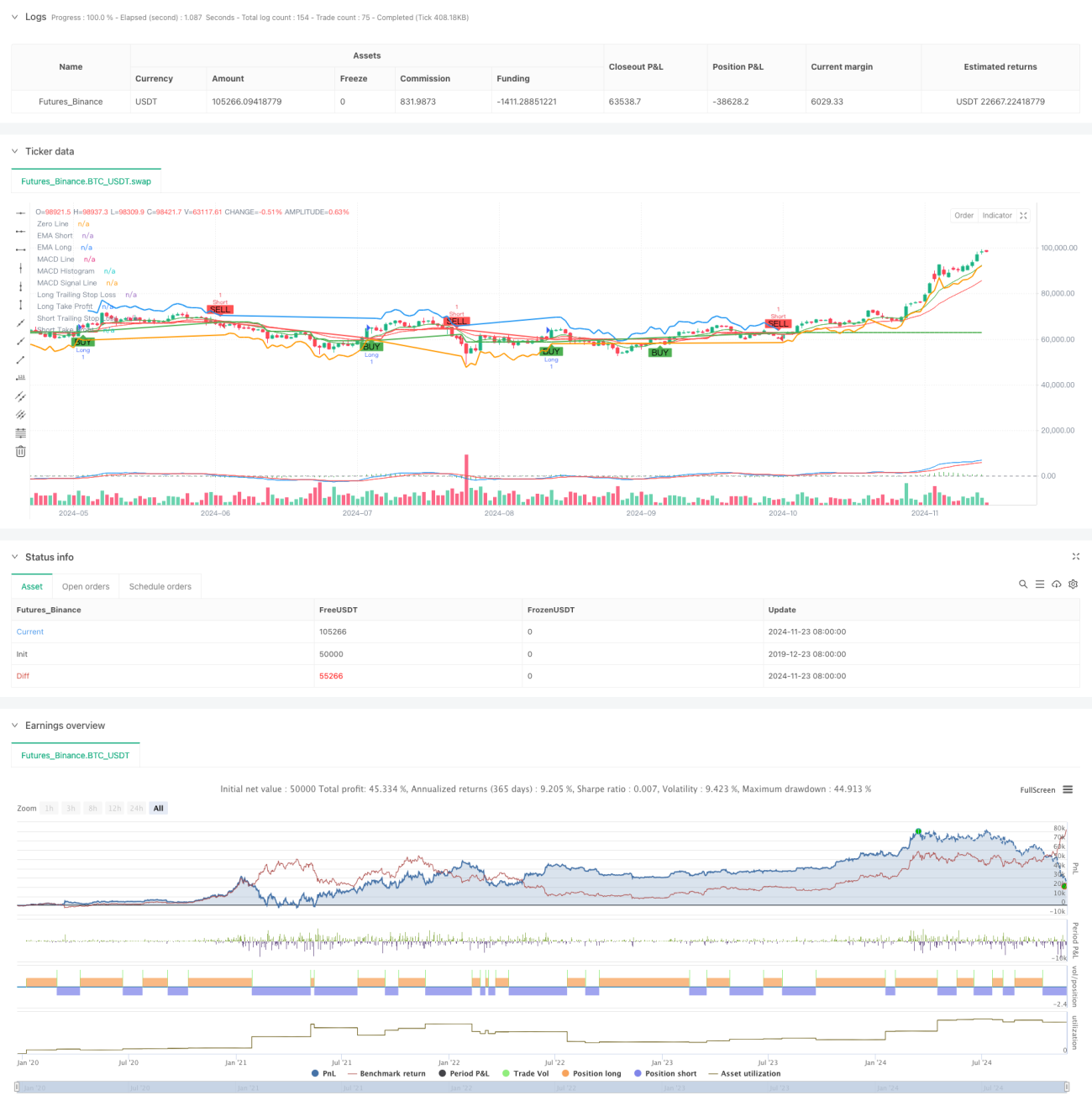

Tổng quan

Chiến lược này là một hệ thống giao dịch theo xu hướng toàn diện, kết hợp phân tích khung thời gian đa dạng, hệ thống đường trung bình động, chỉ báo động lượng và chỉ báo biến động. Hệ thống xác định hướng xu hướng thông qua sự giao nhau của đường trung bình động hàm mũ (EMA) ngắn hạn và dài hạn, sử dụng chỉ báo sức mạnh tương đối (RSI) để đánh giá vùng quá mua/quá bán, kết hợp MACD để xác nhận động lượng, và sử dụng EMA khung thời gian cao hơn làm bộ lọc xu hướng. Hệ thống áp dụng phương pháp dừng lỗ và chốt lời động dựa trên ATR, có thể tự động điều chỉnh theo biến động thị trường.

Nguyên lý chiến lược

Chiến lược sử dụng cơ chế xác minh nhiều lớp cho các quyết định giao dịch:

- Lớp nhận dạng xu hướng: sử dụng sự giao nhau của EMA kỳ 9 và EMA kỳ 21 để bắt kịp thay đổi xu hướng

- Lớp xác nhận động lượng: xác minh động lượng xu hướng thông qua sự giao nhau và hướng của chỉ báo MACD (12,26,9)

- Lọc quá mua/quá bán: sử dụng chỉ báo RSI (14) ở mức 70/30 để lọc

- Xác nhận khung thời gian cao: tùy chọn sử dụng EMA khung ngày làm bộ lọc xu hướng

- Lớp quản lý rủi ro: sử dụng ATR nhân 1,5 làm trailing stop, ATR nhân 2 làm mục tiêu chốt lời

Hệ thống chỉ mở lệnh khi thỏa mãn nhiều điều kiện: EMA giao nhau, RSI chưa đến cực trị, hướng MACD đúng và xu hướng khung thời gian cao xác nhận. Thoát lệnh kết hợp giữa trailing stop và mục tiêu chốt lời cố định.

Lợi thế của chiến lược

- Cơ chế xác minh đa lớp giảm đáng kể tín hiệu giả

- Bộ lọc xu hướng khung thời gian cao cải thiện tỷ lệ thắng

- Dừng lỗ động dựa trên biến động có tính thích ứng cao

- Hệ thống quản lý rủi ro hoàn chỉnh

- Các tham số có thể linh hoạt điều chỉnh theo đặc điểm thị trường khác nhau

- Hỗ trợ giao dịch hai chiều, thích ứng với các môi trường thị trường khác nhau

- Tổ hợp chỉ báo vừa theo dõi xu hướng vừa chú trọng động lượng

Rủi ro của chiến lược

- Nhiều điều kiện có thể dẫn đến bỏ lỡ một số cơ hội giao dịch

- Có thể giao dịch thường xuyên trong thị trường đi ngang

- Tối ưu hóa tham số có thể dẫn đến overfitting

- Xác nhận khung thời gian cao có thể gây chậm trễ khi vào lệnh

Giải pháp:

- Điều chỉnh tham số động theo đặc điểm thị trường khác nhau

- Tăng tính linh hoạt trong lựa chọn hướng giao dịch

- Đưa vào cơ chế lọc biến động

- Tối ưu hóa cơ chế tự thích ứng tham số

Hướng tối ưu hóa chiến lược

- Đưa vào cơ chế lọc biến động, điều chỉnh vị thế trong giai đoạn biến động cao

- Phát triển cơ chế tự thích ứng tham số, điều chỉnh động theo trạng thái thị trường

- Thêm chỉ báo khối lượng để xác nhận hiệu quả tín hiệu

- Tối ưu hóa logic xác định xu hướng khung thời gian cao

- Hoàn thiện phương án dừng lỗ, cân nhắc thêm dừng lỗ theo thời gian

- Phát triển module đánh giá hiệu suất chiến lược

Tổng kết

Chiến lược này là một hệ thống giao dịch theo xu hướng hoàn chỉnh, thông qua sự kết hợp của nhiều chỉ báo kỹ thuật và hệ thống quản lý rủi ro nghiêm ngặt, có thể đạt được lợi nhuận ổn định trong thị trường có xu hướng. Hệ thống có khả năng mở rộng cao, thông qua tối ưu hóa có thể thích ứng với các môi trường thị trường khác nhau. Khuyến nghị thực hiện backtest đầy đủ và tối ưu hóa tham số trước khi giao dịch thực tế.

- 1